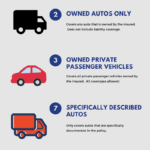

什麼是商業車險?簡單來說,它專為企業擁有的車輛設計,提供全面的財務保障,與個人車險不同,它更著重於企業的營運需求。 這包括三個核心險種:責任險(保障因事故造成他人損失的賠償),碰撞險(保障車輛本身的損壞),以及對運輸業至關重要的貨物保險(保障運輸貨物的安全)。 選擇商業車險時,務必評估自身風險,仔細比較不同保險方案的承保範圍和理賠流程,並根據車輛價值和業務規模調整保額,才能有效降低營運風險,讓企業專注發展。切勿忽視責任險的重要性,它能避免因意外事故造成企業巨大的經濟損失,甚至破產。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

- 立即評估您的企業風險: 釐清您企業擁有的車輛類型、數量、行駛路線、運輸貨物種類及價值等,並根據這些因素評估潛在風險。這有助於您選擇最適合的商業車險方案,例如高價值貨物運輸需額外投保高額貨物險,經常在市區行駛的車輛可能需要更高的責任險保額。切勿忽略責任險,它是保障企業免受巨額賠償風險的基石。

- 比較不同保險方案的承保範圍和理賠流程: 不要只看保費高低,要仔細比較不同保險公司的保單條款,特別是責任險、碰撞險及貨物險的承保範圍和理賠流程。例如,了解理賠申請所需文件、理賠時效及理賠金額計算方式等。選擇理賠效率高、服務好的保險公司,能有效減少意外發生後的麻煩。

- 諮詢專業保險顧問: 由於商業車險種類繁多,且保單條款較為複雜,建議您尋求專業保險顧問的協助。他們能根據您的企業實際情況,量身定制最合適的保險方案,並提供專業的風險管理建議,讓您有效降低營運風險,安心專注於事業發展。 這尤其重要,因為顧問能協助您評估潛在風險及選擇最適當的附加險種,如司機意外險或乘客意外險。

深入瞭解:什麼是商業車險?

商業車險,顧名思義,是專為企業經營活動中使用的車輛所設計的保險產品。它與個人車險最大的不同在於保障範圍的廣度和深度,以及理賠標準的複雜性。個人車險主要針對個人車輛的損失和責任,而商業車險則涵蓋了企業經營過程中可能面臨的各種風險,並提供更全面的財務保障,以確保企業在意外發生時能持續運作。

對於中小企業主和運輸業者而言,商業車險更是不可或缺的風險管理工具。 想像一下,您的貨車在運輸途中發生事故,造成貨物損毀或人員傷亡,這將會對您的企業造成巨大的經濟損失,甚至可能導致企業倒閉。商業車險可以有效地降低這類風險,為您的企業提供堅實的財務後盾。

選擇適合的商業車險,需要考慮多方面的因素,並非單純地選擇保費最低的方案。您需要根據企業的規模、車輛類型、行駛路徑、運輸貨物種類等等,仔細評估不同的險種和保障範圍,才能找到最符合您需求的方案。以下是一些需要深入考慮的關鍵因素:

- 企業規模和車輛數量: 企業規模越大,車輛數量越多,需要的保險保障也越高。大型企業可能需要更全面的保險方案,包括更高的保額和更廣泛的承保範圍。

- 車輛類型和用途:不同類型的車輛,例如貨車、客車、轎車等,其風險程度不同,所需要的保險方案也不同。例如,貨車運輸貨物,需要考慮貨物保險;客車搭載乘客,需要考慮乘客意外險。

- 行駛路徑和區域:車輛行駛的路徑和區域也會影響保險費率。在交通擁堵或事故高發區域行駛的車輛,其保險費率通常會更高。

- 運輸貨物種類和價值:對於運輸企業而言,貨物保險至關重要。選擇貨物保險時,需要根據運輸貨物的種類和價值,選擇適當的保額和承保範圍,並仔細閱讀保單條款,瞭解理賠流程和條件。

- 駕駛員的駕駛經驗和安全記錄:駕駛員的駕駛經驗和安全記錄也會影響保險費率。經驗豐富且安全記錄良好的駕駛員,其保險費率通常會較低。

- 保險公司的聲譽和理賠服務:選擇保險公司時,需要考慮保險公司的聲譽、理賠服務以及客戶評價。選擇一家理賠效率高、服務態度好的保險公司,可以讓您在發生事故後得到更及時的幫助。

商業車險的種類繁多,除了前面提到的責任險、碰撞險和貨物險之外,還有許多其他的附加險種可供選擇,例如:司機意外險、乘客意外險、竊盜險、火災險等等。這些附加險種可以為企業提供更全面的風險保障,但也會增加保險費用。因此,在選擇保險方案時,需要根據企業的實際情況和風險承受能力,仔細權衡利弊。

切勿輕忽商業車險的重要性! 一份完善的商業車險方案,不僅可以降低企業在意外發生時的經濟損失,更能保障企業的正常運作和長遠發展。 在選擇商業車險時,建議您諮詢專業的保險顧問,以獲得更個性化和專業的建議,量身打造最適合您企業的保險方案。

商業車險:企業車輛的守護神

在瞬息萬變的商業環境中,企業的運作離不開車輛的支援。無論是運輸貨物、拜訪客戶,還是員工通勤,車輛都扮演著至關重要的角色。然而,車輛的運行也伴隨著各種風險,例如交通事故、車輛損壞、貨物損失等等。這些風險一旦發生,都可能給企業帶來巨大的經濟損失,甚至危及企業的生存。因此,為企業車輛投保商業車險,就如同為企業築起一道堅固的防禦牆,有效降低風險,保障企業的持續發展。它就像企業車輛的守護神,為您保駕護航。

商業車險並非單一的保險產品,而是一系列針對企業車輛需求而設計的保障方案,其涵蓋範圍遠比個人車險更加廣泛和深入。它能有效應對各種突發事件,減輕企業的財務負擔,讓企業可以專注於核心業務的發展,不必擔心因意外事故而影響營運。

商業車險的守護作用主要體現在以下幾個方面:

- 財務風險的有效控制: 意外事故往往伴隨著高額的賠償費用,例如醫療費用、修車費用、損失賠償等等。商業車險可以有效地轉嫁這些風險,讓保險公司承擔大部分的賠償責任,避免企業因巨額支出而陷入財務困境。尤其對於中小企業來說,這項保障更是至關重要。

- 業務連續性的保障: 車輛事故可能導致企業的運輸業務中斷,造成貨物延誤、客戶不滿等一系列問題,進而影響企業的聲譽和盈利能力。商業車險能提供及時的經濟補償,幫助企業儘快恢復正常營運,最大限度地減少業務中斷造成的損失。

- 法律風險的防範: 交通事故可能引發複雜的法律糾紛,企業需要聘請律師、應對訴訟等,這些都將耗費大量的時間和金錢。商業車險中的責任險可以為企業提供法律援助,協助處理相關的法律事務,減輕法律風險。

- 員工及乘客的安全保障: 一些商業車險產品提供附加的司機意外險、乘客意外險等,保障員工和乘客的生命安全和健康,展現企業的社會責任感,提升企業形象。

- 貨物運輸的可靠保障: 對於運輸企業來說,貨物是企業的命脈。貨物保險可以保障貨物在運輸過程中的安全,一旦發生損失或損壞,保險公司將會根據保單條款進行賠償,避免企業因貨物損失而蒙受重大經濟損失。 選擇貨物保險時,需要仔細考慮保額、承保範圍以及理賠流程等細節。

總而言之,商業車險並非一項額外的支出,而是一項明智的投資。它為企業的車輛和業務提供全方位的保障,有效降低各種風險,保障企業的穩定發展,讓企業可以更加安心地專注於自身的業務拓展和發展。選擇適合自身情況的商業車險方案,是每一位中小企業主及運輸業從業者都應該認真考慮的重要事項。

商業車險:中小企業主的必備保障

經營中小企業,風險無處不在,而車輛事故更是潛藏著巨大的財務風險。對於依賴車輛運作的企業,例如物流公司、送貨服務、建築公司等等,一場意外事故可能導致營運停擺、損失慘重,甚至面臨倒閉的危機。因此,商業車險並非可有可無的額外支出,而是中小企業主的必備保障,是企業風險管理中不可或缺的一環。

與個人車險相比,商業車險的保障範圍更廣,更能針對企業的特殊需求提供量身定製的方案。它不僅涵蓋了基本的責任險、碰撞險,更能根據企業的業務類型,提供更全面的保障,例如貨物險、司機意外險、乘客意外險等等。這能有效地將企業因車輛事故可能面臨的風險降至最低,確保企業的持續運作和穩定發展。

商業車險如何為中小企業提供保障? 以下是一些關鍵的方面:

- 財務風險的緩衝:意外事故可能產生高額的維修費用、醫療費用、法律費用以及賠償金。商業車險可以作為財務上的緩衝,避免企業因巨額支出而陷入困境,保障企業的資金流。

- 營運持續性的保障:車輛事故可能導致企業的運營中斷,影響生產效率和客戶滿意度。商業車險能協助企業迅速恢復運營,減少因事故造成的業務損失,例如提供臨時替代車輛,加快理賠流程。

- 法律責任的保護:一旦發生交通事故,企業可能面臨法律訴訟和高額的賠償責任。商業車險中的責任險能提供法律援助和賠償保障,保護企業的合法權益,避免因法律糾紛而造成更大的損失。

- 提升企業信譽:擁有完善的商業車險保障,能體現企業的責任感和專業性,提升企業在客戶和合作夥伴眼中的信譽,建立良好的企業形象。

- 降低經營成本:雖然投保商業車險需要支付保費,但從長遠來看,它可以降低企業因事故造成的巨大損失,避免因意外事故而產生更高的維修、賠償等成本,從而達到降低整體經營成本的效果。

許多中小企業主常常因為成本考量而忽略商業車險的重要性,認為這是一筆額外的支出。然而,比起可能因車禍而導致的鉅額損失,商業車險的保費顯得微不足道。 將商業車險視為企業營運的必要投資,而非額外負擔,才能更有效地保障企業的長期發展。 選擇適合的商業車險方案,需要仔細評估企業的業務規模、車輛類型、行駛路線以及風險程度等因素,才能找到最符合需求的保障方案。

此外,及時更新保險資訊也很重要。 保險市場不斷變化,新的保險產品和保障方案層出不窮。定期檢視現有的商業車險方案,瞭解市場上最新的產品資訊,才能確保您的企業始終享有最完善的保障。

總而言之,對於中小企業主而言,商業車險不僅僅是一份保險合約,更是一種風險管理策略,它能為企業的持續發展保駕護航,讓企業主能安心專注於業務拓展,創造更大的價值。

| 商業車險的益處 | 說明 |

|---|---|

| 財務風險的緩衝 | 意外事故可能產生高額費用(維修、醫療、法律、賠償),商業車險可避免企業因巨額支出陷入困境,保障資金流。 |

| 營運持續性的保障 | 車輛事故可能導致營運中斷,影響生產效率和客戶滿意度。商業車險協助企業迅速恢復運營,減少業務損失(例如提供臨時替代車輛,加快理賠流程)。 |

| 法律責任的保護 | 交通事故可能面臨法律訴訟和高額賠償責任。責任險提供法律援助和賠償保障,保護企業合法權益。 |

| 提升企業信譽 | 完善的商業車險保障體現企業的責任感和專業性,提升企業在客戶和合作夥伴眼中的信譽。 |

| 降低經營成本 | 雖然需支付保費,但長遠來看,它可以降低因事故造成的巨大損失,避免更高的維修、賠償等成本,降低整體經營成本。 |

| 注意事項:及時更新保險資訊,定期檢視現有方案,瞭解市場上最新的產品資訊,確保企業始終享有最完善的保障。將商業車險視為企業營運的必要投資,而非額外負擔,纔能有效保障企業長期發展。選擇合適方案需評估企業業務規模、車輛類型、行駛路線以及風險程度等因素。 | |

商業車險:責任險、碰撞險詳解

商業車險中,責任險與碰撞險是兩個最為重要的險種,它們直接關係到企業在發生交通事故後的財務風險。 充分理解這兩種險種的保障範圍和投保策略,對於中小企業主和運輸業從業者來說至關重要。讓我們深入剖析它們的細節。

責任險:你的企業風險防火牆

責任險,顧名思義,是保障企業因車輛事故造成他人損失的保險。一旦您的企業車輛發生事故,導致第三方人員傷亡或財物損毀,責任險將會承擔相應的賠償責任。這包括醫療費用、喪葬費用、財物損失賠償以及法律訴訟費用等。 想像一下,您的貨車在運輸途中發生意外,撞壞了路邊的商店,甚至造成人員受傷,您將面臨高昂的醫療費、修理費、以及可能的巨額賠償訴訟。沒有足夠的責任險保障,這將會給企業帶來毀滅性的打擊,甚至導致破產。

選擇責任險時,需要特別關注以下幾點:

- 保額: 保額越高,保障範圍越廣,但保費也越高。建議您根據企業的經營規模、車輛價值以及行駛路線等因素,評估適合的保額。切勿因為省錢而選擇保額過低,導致在事故發生時賠償不足。

- 承保範圍: 不同的保險公司對責任險的承保範圍略有差異,有些保險公司會附加一些額外的保障,例如環境污染責任等。仔細比較不同保險公司的條款,選擇最符合您需求的方案。

- 理賠流程: 瞭解保險公司的理賠流程和效率,避免在事故發生後因為理賠流程繁瑣而延誤企業的運營。

碰撞險:保障您的車輛資產

碰撞險則不同於責任險,它保障的是您企業車輛本身的損失。無論事故責任方是您還是對方,只要您的車輛因碰撞事故造成損壞,碰撞險都將會承擔維修或更換費用。 這對於運輸企業來說尤其重要,因為車輛是企業營運的關鍵資產,一旦損壞將直接影響運輸效率和營收。

在選擇碰撞險時,同樣需要注意以下幾個方面:

- 保額: 碰撞險的保額通常與車輛的價值相關,您可以選擇按照車輛的實際價值投保,也可以選擇投保一個固定金額。選擇保額時,需要考慮車輛的折舊率以及維修費用。

- 免賠額: 許多碰撞險都設有免賠額,這表示事故發生後,您需要自行承擔一定金額的損失。選擇免賠額時,需要權衡保費和自付額之間的關係。

- 修理方式: 一些保險公司會指定特定的修理廠,而有些保險公司則允許您自行選擇修理廠。瞭解保險公司的修理方式,可以幫助您更好地控制維修費用。

責任險和碰撞險是商業車險中不可或缺的兩大險種,它們共同構成了企業車輛的風險防護網。建議中小企業主和運輸業從業者在投保時,應充分了解這兩種險種的細節,並根據自身情況選擇最適合的保額和承保範圍,以最大限度地保障企業的利益,降低營運風險,安心經營。

什麼是商業車險?結論

綜上所述,什麼是商業車險? 它並非單純的保險支出,而是中小企業主及運輸業者維護穩定營運的關鍵投資。 透過深入瞭解責任險、碰撞險及貨物險等核心險種,並根據自身業務規模、車輛類型及風險程度,選擇合適的保額和承保範圍,就能有效降低因意外事故造成的財務損失和營運中斷。 記住,一份完善的商業車險方案,不僅能保障企業的財務安全,更能維護企業的信譽,確保業務持續發展。 因此,別再輕忽商業車險的重要性,立即評估您的需求,為您的企業打造堅實的風險防護網,讓您安心專注於事業的成長與茁壯。 別忘了,定期檢視您的保險方案,並隨時掌握最新的保險資訊,才能在變動的市場環境中,獲得最完善的保障。

什麼是商業車險? 常見問題快速FAQ

商業車險和個人車險有什麼不同?

商業車險專為企業擁有的車輛設計,保障範圍遠比個人車險廣泛。個人車險主要保障個人車輛的損害及責任,而商業車險則涵蓋企業經營中因車輛使用可能產生的各種風險,例如責任險、碰撞險、貨物險等,以及針對企業的特殊需求,例如司機意外險、乘客意外險等,以確保企業的運營持續性。商業車險的保費計算、理賠流程和承保範圍也與個人車險有所不同,更注重企業的營運風險管理。

商業車險的投保,需要考慮哪些因素?

投保商業車險時,需要考慮多個因素,才能選擇最合適的方案,並降低企業的風險。首先,企業的規模和車輛數量會影響所需的保障額度;其次,車輛的類型、用途、行駛路線、運輸貨物種類和價值等因素也會影響保費和保障範圍。此外,駕駛員的駕駛經驗和安全記錄,以及保險公司的聲譽和理賠服務也是需要考量的重點。建議您諮詢專業的保險顧問,獲得更精準的評估,以及量身定製的保險方案。

發生車禍事故後,如何進行理賠?

發生車禍事故後,理賠流程因保險公司和事故性質而異,但大致流程如下:首先,要詳細記錄事故現場的相關情況,包括照片、證人資訊等,並儘快向保險公司報案。保險公司會依據保單條款和事故調查結果,審核理賠申請,並根據需要進行相關的估價和賠償。理賠流程可能需要時間,建議您耐心與保險公司保持聯繫,並盡可能提供完整且必要的資料。若對於理賠有任何疑問或需要協助,請務必諮詢專業的保險顧問,確保您的權益得到妥善保護。