準備買房或已購屋?了解房屋保險是保障財產的重要一步。火災險與地震險看似相似,卻有著關鍵差異。火災險主要涵蓋火災、爆炸等意外事故造成的房屋損失,理賠條件相對明確;但地震險,尤其是基本型地震險,通常只理賠房屋全損(全倒或半倒),不包含龜裂、裝潢損壞或動產損失,理賠條件也較為複雜。許多地區申請房貸時會強制要求投保火災險,地震險常作為附加險,但您需仔細比較不同等級地震險的理賠範圍及條件,例如免責額的設定。影響兩者保費的因素包含房屋構造、地點及保額等。建議您仔細評估自身需求及預算,並與保險公司充分溝通,選擇符合自身風險承受能力的保險方案,才能在意外發生時獲得完善的保障。 別只看表面保費,更要了解理賠細節,才能真正安心。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

- 積極比較不同等級的地震險:別只滿足於基本型地震險!許多人只知道房貸需要火災險,卻忽略地震險的等級差異。基本型地震險理賠範圍極其有限,僅涵蓋房屋全倒或半倒。建議您主動向多家保險公司索取不同等級地震險的保單條款,仔細比較理賠範圍(例如是否包含房屋結構部分損壞、裝潢、動產等),免責額,以及地震規模限制。選擇最符合自身需求及風險承受能力的方案,才能在真正需要的時候獲得足夠的保障,避免因理賠範圍不足造成巨大損失。 務必記住,保費高低並非唯一考量,更重要的是理賠範圍的廣度和理賠條件的清晰度。

- 在購屋或申請房貸前諮詢專業人士:面對複雜的房屋保險條款,許多人容易感到迷惘。在您即將購屋、申請房貸或已購屋後,建議您尋求專業的保險理財規劃師協助。他們能根據您的房屋類型、地點、預算以及風險承受能力,提供客製化的保險建議,並協助您理解不同保險產品的差異,例如不同保險公司的地震險產品在理賠條件、免責額和地震規模限制上的細微差別。這能有效避免您因資訊不足而選擇不符合自身需求的保險方案,並降低未來發生理賠糾紛的風險。

- 妥善保存所有保險文件並定期檢視:購買火災險和地震險後,務必妥善保存所有保單文件、收據以及理賠相關證明文件。定期檢視保單條款,確認保障內容是否仍然符合您的需求。隨著房屋價值的變動或生活狀況的改變,您可能需要調整保額或保險項目。定期檢視保單,並及時向保險公司提出調整申請,能確保您始終擁有最完善的房屋保險保障,避免因保單內容過時而產生保障缺口。

可以參考 旅遊保險與意外險的區別:保障範圍、旅遊不便險與理賠限制

- 地震險理賠範圍有限,瞭解差異避免理賠糾紛

- 火災險與地震險保費差異揭密:評估成本再投保

- 火災險 vs. 地震險:理賠條款差異分析

- 火災險與地震險理賠範圍比較:火災、爆炸、地震損失有差別

- 火災險與地震險的差異結論

- 火災險與地震險的差異 常見問題快速FAQ

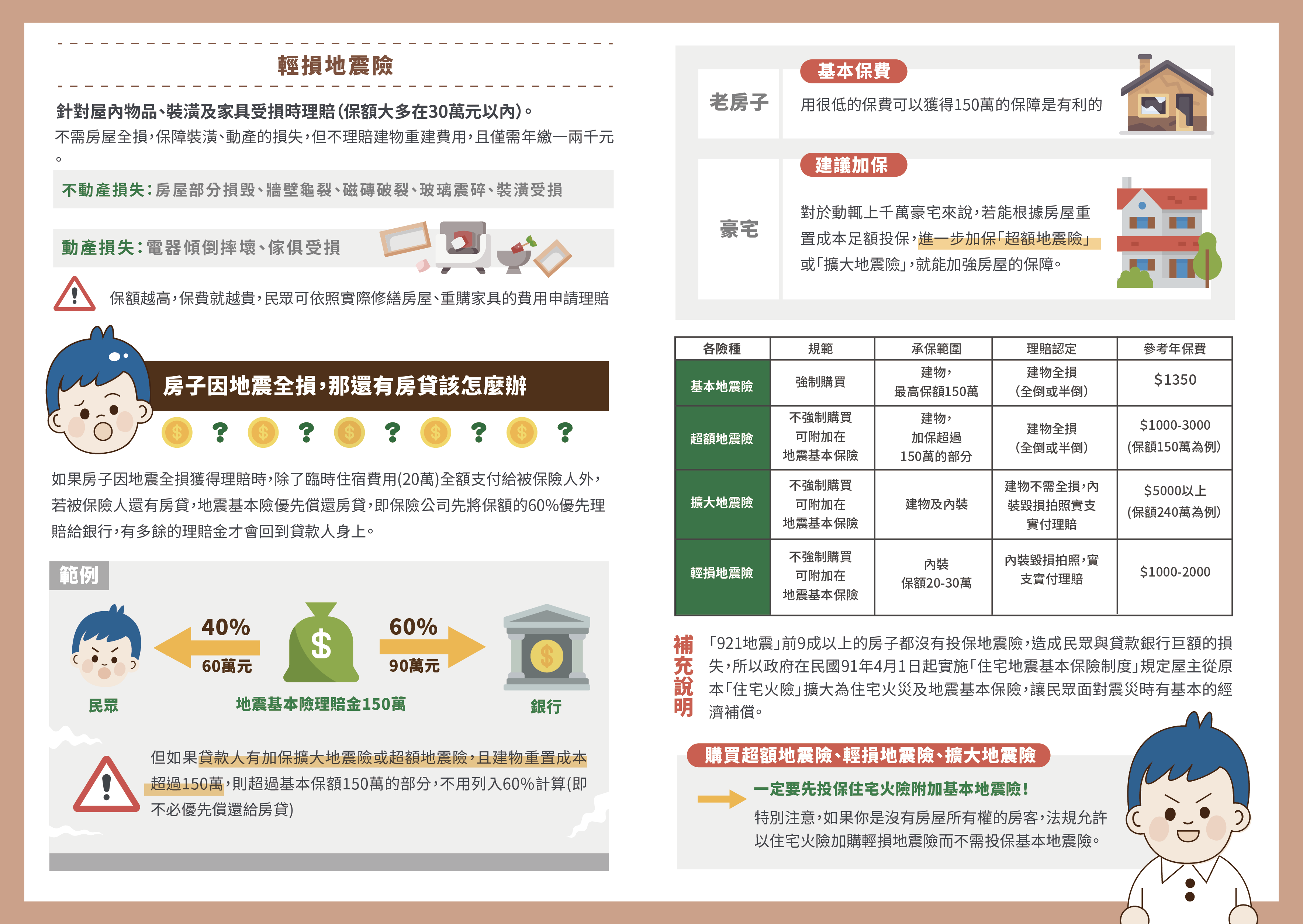

地震險理賠範圍有限,瞭解差異避免理賠糾紛

許多人以為購買了地震險就萬無一失,然而事實上,地震險的理賠範圍往往比想像中有限,若事先未充分了解保單條款,容易在理賠時產生糾紛。這篇文章將深入探討地震險的理賠範圍限制,協助您釐清火災險與地震險的差異,並在投保前做好充分準備,避免日後因理賠問題而產生不必要的困擾。

首先,我們必須清楚理解,地震險並非涵蓋所有因地震造成的一切損失。 許多市面上常見的基本型地震險,僅針對房屋的主要結構進行理賠,而且理賠的條件也相當嚴格。例如,僅針對房屋全倒或半倒的情況提供理賠,對於房屋出現裂縫、牆壁傾斜、裝潢損壞等情況,可能不在基本型地震險的理賠範圍內。 更重要的是,地震險通常不包含屋內動產的損失,例如傢俱、家電、個人貴重物品等等,這些損失需要另外投保家財險才能獲得理賠。

不同保險公司的地震險產品,其理賠範圍也存在差異。有些保險公司提供較高保障等級的地震險,其理賠範圍涵蓋範圍較廣,例如包含部分結構損壞、裝潢損壞,甚至部分屋內動產的損失。然而,這些高保障等級的地震險保費相對較高。 因此,在選擇地震險時,務必仔細比較不同保險公司的產品,仔細閱讀保單條款,瞭解其理賠範圍、免責額、地震規模限制等細節,才能根據自身需求選擇最適合的方案。

地震險理賠範圍常見限制:

- 地震規模限制:有些地震險規定只有達到特定規模以上的地震才會理賠,例如規模6.0以上。如果地震規模未達標準,即使房屋受損,保險公司也可能拒絕理賠。

- 免責額:許多地震險都有免責額的規定,這表示地震造成的損失金額必須超過免責額才能獲得理賠。例如,免責額為10萬元,如果地震造成的損失只有5萬元,則無法獲得理賠。

- 房屋結構損壞的定義:保單中對於「全倒」、「半倒」等詞彙的定義可能較為嚴謹,需要符合保險公司規定的標準才能獲得理賠。 許多輕微的結構性損害,例如細微龜裂,可能不被認定為理賠範圍。

- 理賠文件要求:地震險理賠通常需要提供較多的證明文件,例如地震災損證明、房屋結構鑑定報告、損失清單等。 若未能提供完整的文件,可能影響理賠的效率甚至結果。

- 保單條款的限制: 保單條款中可能包含一些排除條款,例如地震引發的間接損失,例如停電導致食物腐敗等,可能不在理賠範圍內。

為了避免因地震險理賠範圍有限而產生糾紛,建議您在投保前仔細比較不同保險公司的產品,並諮詢專業的保險理財規劃師,瞭解不同地震險產品的差異,選擇最符合自身需求的保障方案。 同時,也要妥善保管保單文件,並在發生地震後盡快向保險公司提出理賠申請,並按照保險公司的要求提供相關文件,以提高理賠成功的機率。

切記,保險是風險管理的重要工具,瞭解保單條款並做好充分的準備,才能在面對突發事件時獲得有效的保障,避免因為資訊不足而造成損失。

火災險與地震險保費差異揭密:評估成本再投保

許多民眾在購買房屋保險時,常常只關注保障範圍,卻忽略了保費的差異。其實,火災險與地震險的保費計算方式並不相同,影響因素也各異,瞭解這些差異才能更精準地評估成本,做出最符合自身經濟狀況的投保決定。以下我們將深入探討影響火災險及地震險保費的關鍵因素,幫助您在投保前做好充分的預算規劃。

影響火災險保費的因素

火災險的保費主要取決於房屋本身的特性以及地理位置等因素。一般來說,保費計算會考量以下幾個面向:

- 房屋構造及建材:鋼筋水泥結構的房屋通常比磚造或木造房屋保費較低,因為其耐火性較佳,發生火災損失的機率相對較低。此外,屋齡也是重要考量因素,屋齡較老的房屋,保費通常會比新屋高。

- 房屋座落位置:位於偏遠地區或消防設備較完善的地區,保費可能有所差異。例如,位於山區或容易發生火災的地區,保費可能會相對較高,因為風險較高。

- 保額:保額越高,保費自然也越高。投保人需要根據房屋的市價及重建成本,選擇適當的保額,切勿過高或過低。

- 投保人的信用評級:部分保險公司會參考投保人的信用評級來決定保費,信用評級越高,保費可能相對較低。

- 附加保障:如果投保人選擇附加其他保障,例如竊盜險、水災險等,保費也會隨之提高。需要衡量自身需求,選擇適合的附加保障。

影響地震險保費的因素

地震險的保費計算相對複雜,除了考慮房屋本身的因素外,還需要考量地震風險評估。

- 房屋構造及建材:與火災險相同,地震險也考量房屋的構造及建材,耐震性較高的房屋,保費相對較低。

- 地理位置:位於地震帶上的房屋,保費明顯高於其他地區,因為地震發生的機率及強度都相對較高。不同的保險公司對於地震風險地區的評估標準也可能有所不同。

- 保額:保額越高,保費越高,這點與火災險相同。但需要注意的是,地震險的保額通常與房屋重建成本相關,需要仔細評估。

- 免責額:地震險保單中通常設定免責額,即地震造成損失低於免責額的部分,保險公司不負賠償責任。免責額越高,保費相對較低,反之亦然。選擇免責額時,需要考量自身的風險承受能力。

- 地震險等級:不同等級的地震險,其承保範圍及保費也會有差異。例如,有些地震險只承保房屋全倒或半倒,有些則涵蓋房屋結構、裝潢、甚至傢俱的損失,後者的保費自然較高。

小提示:在比較不同保險公司的保費時,切勿只看單一項目,應仔細比較各項條件,例如承保範圍、免責額、理賠流程等,才能選出最符合自身需求的保險方案。建議您多方比較,並諮詢專業人士的意見,才能避免日後因保單內容不清或理賠糾紛而產生不必要的損失。

總而言之,火災險與地震險的保費差異主要來自於風險評估的不同,以及保單設計的差異。在投保前,應充分了解影響保費的因素,仔細比較各家保險公司的產品內容和價格,纔能有效地評估成本,選擇最划算且符合自身需求的保險方案,保障您的財產安全。

火災險 vs. 地震險:理賠條款差異分析

許多人認為火災險和地震險都是房屋保險的一部分,理賠流程大同小異。然而,實際上兩者在理賠條款上存在著顯著的差異,理解這些差異纔能有效保障自身的權益,避免日後理賠時產生不必要的糾紛。以下將從幾個關鍵面向深入分析火災險與地震險的理賠條款差異:

一、 理賠範圍的細微差別

雖然火災險和地震險都是針對房屋損壞提供保障,但其承保的損害類型卻大相逕庭。火災險主要承保因火災、爆炸、雷擊等意外事故造成的房屋損失,以及因搶救火災造成的附帶損失,例如水災(因滅火而產生)。 理賠範圍涵蓋房屋本身的結構損壞、房屋內裝修、以及部分傢俱家電等。然而,需要注意的是,不同保險公司對於傢俱家電的理賠範圍和細節規定可能略有不同,有些可能只涵蓋特定種類或價值範圍的傢俱家電。有些保單更會列明哪些情況是不在理賠範圍內的,例如火災發生時屋主違反相關消防規定等等。

地震險則專門承保因地震及其引發的次生災害(例如山崩、地裂)造成的房屋損壞。然而,這裏的關鍵在於,許多基本型的地震險理賠範圍並不如想像中廣泛。許多保單僅涵蓋房屋全損(全倒或半倒),對於房屋部分損壞,例如牆壁龜裂、地基下陷等,甚至屋內裝潢、傢俱家電的損失,許多基本型地震險保單並未涵蓋。這也是許多保戶在發生地震後,理賠金額遠低於預期甚至無法理賠的主要原因。 部分地震險會提供較高等級的保障,涵蓋部分損壞,但相對的保費也會較高。 因此,在投保前,務必仔細閱讀保單條款,瞭解地震險的理賠範圍,以及不同等級地震險的差異。

二、 免責額與理賠比例

免責額是指理賠時,保戶需自行負擔的金額。無論是火災險或地震險,大多數保單都會設定免責額。 火災險的免責額通常相對較低,甚至有些保單會將免責額設定為零。然而,地震險的免責額則通常較高,且會隨著保額的增加而提升。 這意味着,即使房屋遭受地震損壞,若損失金額低於免責額,則無法獲得任何理賠。 此外,有些地震險的理賠比例也並非100%,例如可能只賠償損失金額的80%或90%。

更進一步地,不同保險公司對於免責額的計算方式也可能有所不同,有些會以房屋的重建成本計算,有些則以房屋的市價計算。 因此,在比較不同保險公司的保單時,務必仔細比較其免責額的設定,以及理賠比例,才能做出最符合自身需求的選擇。

三、 理賠所需文件與流程

火災險的理賠流程通常相對簡潔明瞭,只要提供火災發生的事實證明(例如消防局的報告),以及房屋損壞的相關證明文件(例如估價報告),通常就能順利申請理賠。 然而,地震險的理賠流程則相對複雜,需要提供更多文件,例如地震規模證明、房屋損壞鑑定報告等等。 有些保險公司甚至會要求保戶自行委託專業人士進行房屋損壞鑑定,這將會額外增加保戶的時間成本和金錢成本。

此外,地震險的理賠審核時間也通常比火災險更長,因為需要更長時間來評估地震造成的損壞程度。 因此,在投保地震險時,務必瞭解理賠流程,以及所需的文件,才能在發生地震時,更有效率地申請理賠。

總而言之,火災險與地震險的理賠條款存在許多差異,從理賠範圍、免責額、到理賠流程都各有不同。 在投保前務必仔細閱讀保單條款,瞭解各項細節,並選擇適合自身需求的保險方案,才能在房屋遭受損害時獲得完善的保障。

“`html

| 項目 | 火災險 | 地震險 |

|---|---|---|

| 理賠範圍 | 主要承保因火災、爆炸、雷擊等意外事故造成的房屋損失,以及因搶救火災造成的附帶損失(例如水災)。涵蓋房屋結構、內裝修及部分傢俱家電(具體範圍依保險公司而異)。部分情況不在理賠範圍內(例如違反消防規定)。 | 專門承保因地震及其引發的次生災害(例如山崩、地裂)造成的房屋損壞。許多基本型地震險僅涵蓋房屋全損(全倒或半倒),部分損壞、裝潢及傢俱家電損失通常不賠。 部分高級地震險涵蓋部分損壞,但保費較高。 |

| 免責額 | 通常較低,甚至可能為零。 | 通常較高,且會隨著保額增加而提升。 |

| 理賠比例 | 通常為100%。 | 可能低於100%(例如80%或90%)。 |

| 理賠所需文件與流程 | 相對簡潔,需提供火災發生證明及房屋損壞證明。 | 相對複雜,需提供更多文件,例如地震規模證明、房屋損壞鑑定報告等;審核時間也較長。 |

“`

火災險與地震險理賠範圍比較:火災、爆炸、地震損失有差別

許多人認為火災險和地震險涵蓋的範圍差不多,其實不然。雖然都是保障房屋損失,但兩者在承保範圍、理賠條件上存在顯著差異,理解這些差異才能避免日後理賠糾紛,保障自身權益。以下將詳細比較火災險和地震險在不同損失情況下的理賠範圍,讓您更清晰地瞭解兩者之間的差別。

火災險的理賠範圍

火災險主要承保因火災或火災引起的其他損失,例如爆炸(通常需證明爆炸與火災有直接因果關係)、閃電、雷擊等造成的房屋損害。 其理賠範圍通常涵蓋房屋本身的結構損壞、房屋內部的裝潢、傢俱以及其他動產。 然而,需要注意的是,有些火災險保單會設定免責額,亦即理賠金額會扣除一定金額。此外,保單條款中也可能會排除某些特定情況下的理賠,例如因人為縱火或蓄意破壞造成的損失,因此投保前仔細閱讀保單條款至關重要。

舉例來說,如果您的房屋因為電線走火而發生火災,造成房屋結構受損、牆壁龜裂、傢俱燒毀,那麼火災險將會根據您的保單內容和損失評估結果進行理賠。但如果火災是您故意縱火所造成,則保險公司通常不會提供理賠。

地震險的理賠範圍:限制與例外

地震險的理賠範圍相對較為有限,且理賠條件較為嚴格。許多基本型的地震險僅承保因地震直接造成的房屋全損或半損,也就是房屋完全倒塌或部分倒塌的情況。 這意味著,如果地震造成房屋輕微龜裂、牆壁出現裂縫、裝潢損壞,或是屋內動產受損,一般基本型的地震險可能無法獲得理賠,需要投保更高保障等級的地震險纔可能獲得理賠。

不同等級的地震險在理賠範圍上也有所區別。例如,某些較高保障等級的地震險可能涵蓋房屋結構的局部損壞、裝潢損壞,甚至部分動產的損失。但即使是高保障等級的地震險,也可能對理賠金額設有限制,例如設定最高理賠金額或免責額。 此外,地震險的理賠通常需要提供地震規模證明、房屋損壞鑑定報告等相關證明文件,理賠流程也相對複雜。

以實際案例來說,若發生芮氏規模6.0以上的地震,您的房屋輕微龜裂,但結構並未全倒或半倒,一般基本型地震險可能無法理賠。但如果您投保了涵蓋房屋結構局部損壞的加強型地震險,則有機會獲得部分理賠。 然而,即使是加強型地震險,也可能因為免責額的設定,而使實際理賠金額低於您的預期。

火災與地震造成的損失比較

- 火災: 涵蓋範圍較廣,包含火災本身及火災引起的爆炸、閃電等造成的房屋結構損壞、裝潢損壞及動產損失。

- 地震: 涵蓋範圍較窄,基本型地震險僅涵蓋房屋全損或半損,較高保障等級的地震險纔可能涵蓋局部損壞及部分動產損失,且理賠條件較為嚴格。

總結來說,火災險和地震險的理賠範圍存在顯著差異,火災險的承保範圍更廣,理賠條件也相對清晰;而地震險的承保範圍較窄,理賠條件較為嚴格,且理賠金額可能受限於免責額或最高理賠金額的設定。 因此,在規劃房屋保險時,務必仔細比較不同保險公司的產品,選擇最符合自身需求的保險方案,纔能有效保障您的財產安全。

火災險與地震險的差異結論

綜上所述,火災險與地震險的差異,不僅體現在承保範圍的廣度,更在於理賠條件的嚴謹程度與保費的計算方式。火災險著重於因火災、爆炸等意外事故造成的房屋損失,理賠流程相對明確;而地震險,特別是基本型地震險,理賠範圍往往侷限於房屋全損或半損,且存在地震規模限制、免責額設定等諸多條件,理賠流程也較為繁複。瞭解火災險與地震險的差異,才能更精準地評估自身風險,選擇最符合需求的保險方案。

購買房屋保險不只是為了應付意外事件,更是為了在意外發生時能獲得完善的保障,降低經濟損失。 許多人往往只著眼於保費的高低,卻忽略了更重要的理賠細節與承保範圍。 本文詳細分析了火災險與地震險的差異,希望藉此提醒您,在投保前務必仔細閱讀保單條款,瞭解火災險與地震險的差異,並與保險公司充分溝通,才能真正瞭解自身的保障程度,避免日後因資訊不足而產生理賠糾紛。 別忘了,選擇適合自身風險承受能力的保險方案,纔是真正安心保障的關鍵。

最後,再次強調,評估自身的風險承受能力並非單純比較保費高低,而是需要全面考量保單條款中承保範圍、免責額、理賠流程等細節,以及不同等級地震險的差異。只有充分了解這些方面,才能在面對火災或地震等突發事件時,獲得真正有效的保障,降低財務風險,讓您安心地擁有自己的家。

火災險與地震險的差異 常見問題快速FAQ

地震險只保房屋倒塌嗎?如果地震造成房屋龜裂,可以理賠嗎?

不一定。許多基本型的地震險只理賠房屋全倒或半倒的情況,也就是房屋完全倒塌或部分倒塌。 如果地震造成房屋輕微龜裂、牆壁出現裂縫,但房屋結構並未全倒或半倒,一般基本型的地震險可能無法獲得理賠。 要獲得因房屋龜裂的理賠,您可能需要投保較高保障等級的地震險,但保費也會相對較高。 在投保前,務必仔細閱讀保單條款,確認地震險的理賠範圍是否包含房屋局部損壞。

火災險和地震險可以一起投保嗎?需要同時投保嗎?

可以一起投保,而且在許多地區,申請房貸時會強制要求投保火災險,地震險則通常作為附加險附加在火災險之下。 雖然不是所有地區都強制要求同時投保,但考量台灣地震頻繁的特性,建議您同時投保火災險和地震險,以獲得更全面的保障。 您可以向保險公司諮詢,瞭解在您居住地區的投保規定,以及如何最有效率地同時投保這兩種保險。

影響火災險和地震險保費的因素有哪些?如何降低保費?

影響火災險和地震險保費的因素有很多,包括房屋的構造、地理位置、保額、屋齡、建材、免責額設定(地震險)等等。 房屋構造較堅固、地理位置較安全、屋齡較新、建材耐火性較佳的房屋,保費通常會較低。 提高免責額(地震險)也能降低保費,但同時也提高了您需要自行承擔損失的風險。 降低保額也能降低保費,但同時也降低了您的保障額度。 因此,在選擇保費時,需要權衡保障範圍和保費成本,選擇最符合自身需求和風險承受能力的方案。 建議您多方比較不同保險公司的方案,並諮詢專業人士的意見。