出國旅遊或出差,意外險和旅遊保險該怎麼選?關鍵在於保障範圍的差異。意外險主要涵蓋意外事故造成的傷害和醫療費用,例如意外住院日額、骨折未住院、意外門診手術及意外醫療實支實付等,但不包含疾病或非意外事故。 而旅遊保險則涵蓋更廣泛的風險,它通常包含意外險(意外醫療及意外傷害)以及旅遊不便險兩大部分。旅遊不便險則針對旅行中可能發生的不便,例如班機延誤、行李延誤或遺失等費用給付,部分產品更額外提供劫機險、文件遺失費用給付及行程縮短損失等保障。因此,旅遊保險與意外險的區別在於保障範圍的廣度:短期出差,只需擔心意外事故,意外險即可;長途旅行或包含多項行程安排,建議選擇涵蓋範圍更全面的旅遊保險,才能更全面保障您的旅程。 務必仔細比較各家保險公司的條款和保障額度,才能選擇最適合自身需求的產品,避免旅途中的突發狀況造成不必要的損失。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

- 依據旅程長度和目的地風險選擇合適的保險: 別再傻傻分不清旅遊保險和意外險! 規劃旅遊前,先評估旅程長度和目的地風險。短期國內商務出差,主要擔心意外事故(例如車禍),購買單純的意外險(涵蓋意外醫療、意外傷害)就夠了,省錢又有效。但若為長途海外旅行,尤其前往高風險地區或從事高風險活動,建議選擇涵蓋範圍更廣的旅遊保險,因為它除了包含意外險外,更包含了航班延誤、行李遺失、行程縮短等旅遊不便險,以及部分疾病醫療等保障,讓您旅途更安心,避免突發狀況造成重大經濟損失。 別忘了比較不同保險公司的方案和保額,選擇最符合自身需求的產品。

- 善用「實支實付」功能降低醫療費用風險: 無論選擇意外險或旅遊保險,都應留意「意外醫療實支實付」這項保障。許多人誤以為保險公司會給付一筆固定的金額,但「實支實付」是指保險公司會根據您實際發生的醫療費用(在保額內)給付理賠,可以有效降低因醫療費用過高而造成的經濟負擔。在選擇保險產品時,仔細比較各家公司實支實付的額度和限制,選擇高額度、限制較少的方案,能更有效地降低風險。

- 出發前仔細閱讀保單條款,確認保障範圍和理賠條件: 購買保險後,千萬別急著收起來! 出發前務必仔細閱讀保單條款,特別注意保障範圍、理賠條件、免責條款和理賠限制等細節。了解哪些情況可以理賠,哪些情況不在保障範圍內,才能在發生意外或不便時,更有效率地申請理賠,避免因不了解條款而錯失理賠機會。 若有任何疑問,應立即聯繫保險公司客服人員釐清,確保您充分理解保單內容。

可以參考 責任保險指南:洞悉適用範圍,保障企業安全

- 旅遊保險與意外險的保障範圍差異

- 旅遊保險和意外險的理賠限制差異

- 旅遊保險與意外險的保障範圍差異:意外事故 vs 旅遊不便

- 旅遊保險與意外險的保障範圍比較:意外事故與旅遊不便

- 旅遊保險與意外險的區別結論

- 旅遊保險與意外險的區別 常見問題快速FAQ

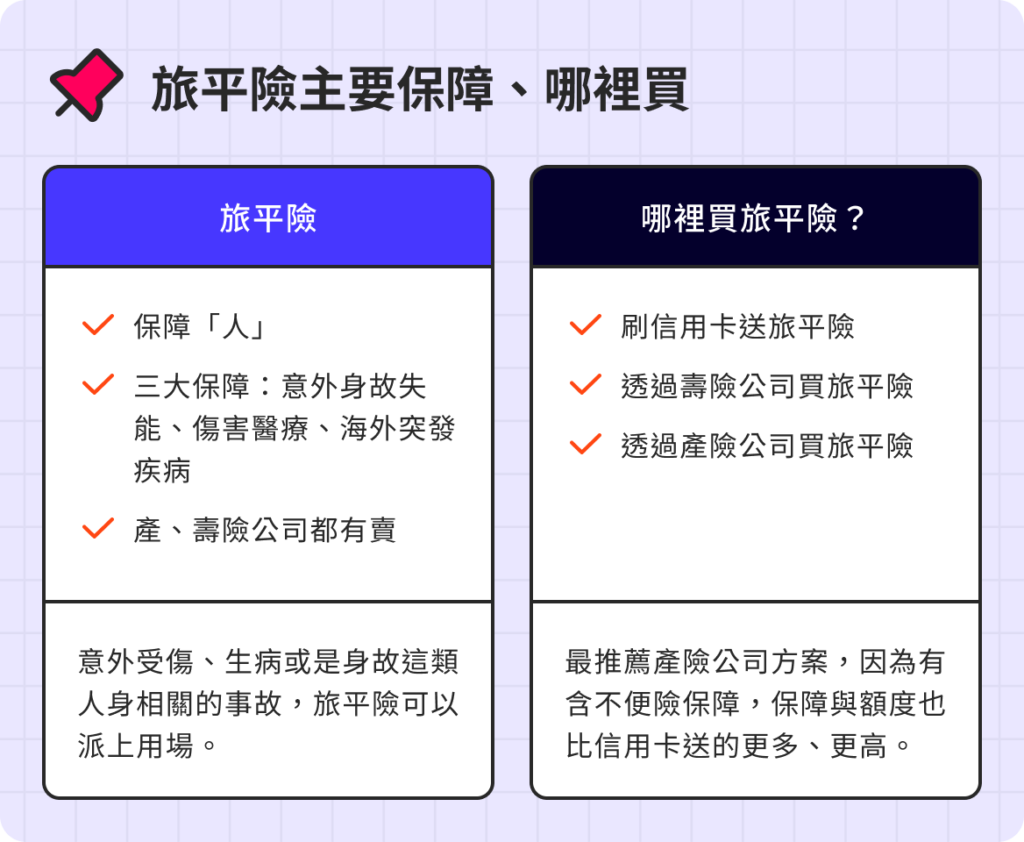

旅遊保險與意外險的保障範圍差異

許多人常常將旅遊保險和意外險混淆,認為兩者提供的保障範圍差不多。事實上,雖然兩者都有涵蓋意外事故造成的傷害,但保障的廣度和深度卻有顯著差異。瞭解這項差異,才能選擇最符合自身需求的保險方案,避免在旅途中遭遇突發事件時措手不及。

意外險,顧名思義,主要針對意外事故所造成的傷害及後續醫療費用提供保障。其保障範圍相對較窄,通常包含:意外身故或殘廢給付、意外住院日額(每天住院可獲得的固定金額補償)、意外門診手術費用、意外醫療實支實付(也就是您實際支付的醫療費用,保險公司在保額範圍內予以理賠)、意外骨折未住院給付等。然而,意外險並不涵蓋疾病、食物中毒或其他非意外事故所造成的損失。例如,您在旅途中因心臟病發作需要住院治療,意外險通常不會提供理賠;又或者您因不小心跌倒骨折,但並不需要住院治療,則可申請意外骨折未住院給付。 需要注意的是,意外險的理賠,必須要能證明是因意外事故造成,需要提供相關的醫療證明和警方報案證明等。

相較之下,旅遊保險的保障範圍則更加廣泛,涵蓋的範圍遠遠超過意外險。它通常包含意外險(與單獨購買的意外險保障範圍類似)及旅遊不便險兩大部分。旅遊不便險針對旅遊過程中可能遇到的各種突發狀況提供保障,例如:航班延誤或取消(因天候、機械故障等因素造成航班延誤或取消,可獲得延誤或取消的相關費用補償)、行李延誤或遺失(行李遺失或延誤可獲得行李價值的賠償,部分保單還包含行李臨時採購費用)、行程縮短(因不可抗力因素,例如自然災害或嚴重疾病等,導致行程縮短,可獲得部分費用補償)、突發疾病醫療費用(部分高階旅遊保險會涵蓋因突發疾病導致的醫療費用,但通常有排除條款,例如慢性病的治療費用通常不包含在內)、緊急醫療轉送(在海外突發疾病或意外事故時,可安排緊急醫療轉送回國)、個人責任險(因意外事故造成他人財物損失的賠償責任)等等。

更進一步來說,部分高階旅遊保險甚至會提供更全面的保障,例如劫機險、綁架勒贖險、文件遺失費用給付、法律諮詢費用等等。這些附加保障能為您的旅程提供更完善的保護,但相對地保費也會更高。選擇時,務必根據自身的旅遊計劃、目的地風險、預算以及個人風險承受能力,仔細評估各種方案的優缺點,才能買到最划算、最符合自身需求的保險。

舉例來說,一位商務旅客短期出差至鄰近城市,主要擔心的是在旅程中發生意外事故,例如車禍造成骨折,此時購買單獨的意外險就已足夠。但若是一家人規劃長途旅行,前往偏遠地區或高風險國家,則建議購買涵蓋範圍更廣的旅遊保險,以應付各種可能發生的突發狀況,例如航班延誤、行李遺失,甚至突發疾病等,讓旅程更安心。

總而言之,意外險著重於意外事故造成的傷害和醫療費用,而旅遊保險則涵蓋更廣泛的旅遊風險,包含意外險以及因旅遊不便所造成的損失。選擇哪一種保險,取決於您的旅遊計劃、目的地風險以及個人需求。建議您仔細比較不同保險公司的產品條款,選擇最適合自己的保障方案。

切記: 保單條款纔是保障的最終依據,務必仔細閱讀保單條款,瞭解保障範圍、理賠條件及相關限制,才能在需要的時候獲得應有的保障。

旅遊保險和意外險的理賠限制差異

瞭解旅遊保險和意外險的理賠限制,才能在投保前做好充分準備,避免日後理賠時產生糾紛。雖然兩者皆提供保障,但其理賠限制存在顯著差異,主要體現在以下幾個方面:

理賠申請文件及時效性

理賠申請文件的準備是理賠流程的第一步,也是最容易產生差異的地方。意外險通常要求提供較少的證明文件,例如意外事故證明、醫療費用收據等。 但旅遊保險由於保障範圍更廣泛,理賠申請需要的文件種類也更多,可能包括機票行程單、行李託運單據、延誤證明、醫生診斷證明、警方報案證明等等。文件準備的不完整或不齊全,都可能導致理賠延誤甚至被拒絕。

申請時效也是一個重要的限制。意外險的理賠申請期限通常較短,例如事故發生後需要在一定期限內提出申請,否則可能喪失理賠權益。 而旅遊保險的申請時效則可能因理賠項目而異,例如醫療費用理賠可能需要在治療結束後一定時間內申請,而行李遺失理賠則可能需要在發現遺失後一定時間內申請。 因此,務必妥善保存所有相關文件,並在規定期限內完成理賠申請。

免責條款的差異

保險公司在保單中會設定免責條款,列明某些情況下不負賠償責任。意外險的免責條款通常較少,主要集中在故意行為、酒駕等情況。然而,旅遊保險的免責條款則較為複雜,涵蓋範圍更廣。例如,某些既有疾病在旅行期間發作,或因自身疏忽造成的損失(例如貴重物品未妥善保管而遺失),都可能不被理賠。 有些保單甚至會對特定活動(例如高風險運動)進行排除。

- 既有疾病:許多旅遊保險對既有疾病的保障有所限制,甚至完全不包含。投保前務必仔細閱讀保單條款,瞭解其對於既有疾病的定義和理賠範圍。部分旅遊保險會提供額外加購方案來涵蓋既有疾病。

- 高風險活動:從事潛水、攀巖、蹦極等高風險活動時發生的意外,很多旅遊保險都列入免責條款,或需要額外加保才能獲得理賠。

- 個人疏忽:因自身疏忽造成損失,例如遺失護照、貴重物品被盜等,保險公司可能不會提供全額理賠,甚至不予理賠。 妥善保管個人財物和文件,是降低風險的重要措施。

理賠金額與額度限制

意外險和旅遊保險的理賠金額也存在差異。意外險的理賠金額通常與保額直接相關,例如意外醫療實支實付,賠償金額以實際醫療費用為準,但最高不超過保額。 旅遊保險的理賠金額則可能因項目而異,例如航班延誤賠償金額通常會有限制,行李遺失的賠償金額也會有上限,且可能需要提供發票或購買證明。

此外,部分旅遊保險設有累計理賠金額上限。這表示,在一次旅遊行程中,即使發生多起理賠事件,累計理賠金額也不能超過保單約定的上限。 因此,在選擇保額時,應考量自身預算和可能的風險,選擇符合自身需求的保額。

總而言之,選擇旅遊保險或意外險,並非單純比較價格,更重要的是深入瞭解其保障範圍和理賠限制。 建議在投保前仔細閱讀保單條款,並向保險公司專業人員諮詢,才能確保獲得最符合自身需求的保障。

旅遊保險與意外險的保障範圍差異:意外事故 vs 旅遊不便

要真正理解旅遊保險和意外險的差異,關鍵在於釐清它們保障範圍的側重點:意外事故與旅遊不便。意外險,顧名思義,主要針對突發的、非預期的意外事故提供保障。這類事故通常指的是外力造成的傷害,例如車禍、跌倒、燒燙傷等等,導致的骨折、腦震盪、住院、手術等醫療費用,都在意外險的保障範圍之內。 許多意外險產品也包含意外身故或殘廢的保障,提供更高的理賠金額,以應付更嚴重的後果。

然而,意外險的保障範圍相對狹窄,它不涵蓋疾病、慢性病、以及因自身疾病導致的意外事故後續醫療費用。例如,您在旅行途中因心臟病發作而倒地,即使是意外倒地造成的骨折,意外險可能只賠償骨折的醫療費用,而不會賠償心臟病本身的治療費用。 這點非常重要,許多人誤以為意外險可以涵蓋所有旅行中的醫療費用,事實並非如此。

相較之下,旅遊保險的保障範圍就廣闊許多,它不僅包含了意外險的保障項目,更進一步涵蓋了各種旅遊過程中可能遇到的不便事項,這就是所謂的「旅遊不便險」。這些不便事項包括但不限於:

- 航班延誤或取消:因天候、機械故障或其他不可抗力因素導致航班延誤或取消,造成額外住宿、餐飲費用,旅遊保險通常會提供賠償。

- 行李延誤或遺失:行李在託運過程中遺失或延誤,造成您需要購買必需品的費用,部分旅遊保險也會給予理賠。

- 行程縮短:因不可抗力因素(例如自然災害、突發疾病)需要提前結束行程,旅遊保險可能涵蓋因行程縮短而產生的損失,例如機票改簽費用。

- 護照遺失或被竊:在國外護照遺失或被竊,需要重新辦理護照的費用,部分高階旅遊保險也會提供補償。

- 緊急醫療轉送:在旅途中發生緊急醫療狀況,需要緊急送返國內的費用,也是部分旅遊保險的保障項目。

- 個人責任險:意外造成他人財物損失,需負擔賠償責任,部分旅遊保險包含此項保障,避免旅途中因意外事故造成額外經濟負擔。

因此,意外事故是意外險和旅遊保險共同保障的範圍,但旅遊保險在此基礎上,更進一步涵蓋了各種旅遊不便,為您的旅程提供更全面的保障。 選擇哪種保險,取決於您的旅程長度、目的地風險以及個人需求。 短期商務出差,可能只需要一份基本的意外險即可;但如果是長途旅行,涉及較高風險的活動,或者您希望旅程中獲得更全面的保障,那麼旅遊保險會是更理想的選擇。 務必仔細比較不同保險公司的產品條款,選擇最符合自身需求的保障方案,才能在旅途中安心無虞。

需要注意的是,即使是旅遊保險,也存在理賠限制。例如,某些疾病可能不在保障範圍內,或需要提供相關證明文件才能申請理賠。 有些旅遊不便險也會有免賠額的設定,例如行李遺失的免賠額,只有超過一定的金額才會進行理賠。 因此,在購買保險之前,務必仔細閱讀保單條款,瞭解保障範圍和理賠條件,才能避免日後產生不必要的爭議。

總而言之,意外險著重於意外事故造成的傷害和醫療費用,旅遊保險則涵蓋更廣泛的範圍,包含意外險以及各種旅遊不便事項。 選擇哪種保險,取決於您的個人需求和旅行計劃,切記要仔細比較不同產品,並仔細閱讀保單條款,才能找到最適合自己的保障方案。

“`html

| 保障項目 | 意外險 | 旅遊保險 |

|---|---|---|

| 主要保障範圍 | 意外事故造成的傷害及醫療費用 (例如:車禍、跌倒、燒燙傷導致的骨折、腦震盪、住院、手術等);意外身故或殘廢。 | 包含意外險保障項目,並額外涵蓋各種旅遊不便事項。 |

| 不包含項目 | 疾病、慢性病、自身疾病導致的意外事故後續醫療費用。 | 部分疾病可能不在保障範圍內,或需提供相關證明文件才能申請理賠;部分旅遊不便險項目可能設有免賠額。 |

| 旅遊不便險 (旅遊保險獨有) | 不適用 |

|

| 適用情況建議 | 短期商務出差,風險較低的情況。 | 長途旅行、高風險活動、需要更全面保障的情況。 |

| 注意事項 | 務必仔細閱讀保單條款,瞭解保障範圍和理賠條件。 | 務必仔細閱讀保單條款,瞭解保障範圍、理賠條件及可能的免賠額設定。 |

“`

旅遊保險與意外險的保障範圍比較:意外事故與旅遊不便

要徹底瞭解旅遊保險和意外險的差異,關鍵在於理解它們在保障範圍上的不同側重點。意外險如同其名,主要聚焦於因意外事故造成的傷害與損失,範圍相對較窄。而旅遊保險則是一個更全面的保障方案,它不僅涵蓋了意外險的部分,更進一步擴展到旅遊過程中可能遭遇的各種不便,例如航班延誤、行李遺失等。這種差異使得它們在實際應用中適用於不同的情境。

意外險:意外事故為核心

意外險的保障範圍明確且集中,主要涵蓋因意外事故所造成的傷害和醫療費用。這包括但不限於:意外身故或殘廢、意外住院醫療費用(包含住院日額及實支實付)、意外門診手術費用、意外骨折(即使未住院)、以及緊急醫療轉送等。 然而,疾病、慢性病、或因個人疏忽造成的傷害等則不在意外險的保障範圍之內。舉例來說,如果您在旅途中因心臟病突發而需要住院治療,一般意外險是不會理賠的;但如果您在旅途中因意外車禍導致骨折,則意外險會根據您的保單條款提供相應的賠償。

因此,購買意外險最適合短期出差或活動,主要擔心在行程中發生意外事故造成的人身傷害及醫療支出。 對於預算有限,且行程相對單純,風險較低的旅客來說,意外險是一個經濟實惠的選擇。

旅遊保險:全方位保障旅程

相較之下,旅遊保險的保障範圍遠比意外險廣泛,它可以被視為一個更全面的保障方案,將意外險的保障擴展到旅遊過程中的各種突發事件。 一個完整的旅遊保險方案通常包含兩個主要部分:意外險和旅遊不便險。

意外險的部分與單獨購買的意外險類似,涵蓋意外事故導致的傷害和醫療費用。 然而,旅遊保險中的意外險保額和保障內容可能更豐富,例如涵蓋海外醫療費用、緊急醫療轉送等服務,這些服務在單純的意外險中可能需要額外支付費用或並未包含。

旅遊不便險則涵蓋了旅途中可能遇到的各種不便,例如:航班延誤或取消、行李遺失或延誤、行程延誤或取消、住宿取消、文件遺失、以及部分緊急協助服務等等。這些都是意外險所不包含的保障項目。 例如,您的航班因天候因素延誤,導致您錯過接駁車,並需支付額外的住宿費用,此時旅遊不便險便能發揮作用,根據保單條款,您可申請理賠因航班延誤所產生的額外住宿費用。

此外,部分高階旅遊保險還會提供額外的附加保障,例如:劫機險、緊急醫療轉送、個人財物損失、法律諮詢等等,這些額外保障能更全面地保護旅客的權益。 總而言之,旅遊保險提供更全面的保障,適用於長途旅行、高風險活動,或需要更全面保障的旅客。

總結來說,選擇哪種保險取決於您的個人需求和旅行計劃。短期出差,主要關注意外事故,意外險即可;但對於長途旅行或參與高風險活動,則建議購買涵蓋範圍更廣泛的旅遊保險,以應對各種突發狀況,保障旅途安全。

旅遊保險與意外險的區別結論

綜上所述,旅遊保險與意外險的區別主要體現在保障範圍的廣度和深度上。意外險著重於意外事故所造成的傷害及醫療費用,保障範圍較為集中;而旅遊保險則涵蓋更廣泛的風險,除了意外事故的保障外,更包含了各種旅遊不便事項,例如航班延誤、行李遺失等。 這兩種保險產品並非互相排斥,而是針對不同需求提供的不同保障方案。

選擇旅遊保險還是意外險,關鍵在於您的旅行計劃和個人需求。短期出差,且主要擔心意外事故,那麼單獨購買意外險可能就已足夠;但如果是長途旅行、高風險活動,或是您希望在旅途中獲得更全面的保障,那麼旅遊保險將是更理想的選擇。它能讓您在旅途中面對各種突發狀況時,都能得到更完善的保護,避免因意外或不便造成不必要的經濟損失和精神壓力。

再次強調,仔細閱讀保單條款至關重要!無論您選擇哪種保險,都務必仔細瞭解保單條款中的保障範圍、理賠條件、免責條款以及理賠限制等細節,才能在需要的時候獲得應有的保障。 別讓繁瑣的條款阻礙您對風險的評估,選擇最適合自己的保障方案,才能讓您的旅程更加安心愉快。

希望本文能幫助您釐清旅遊保險與意外險的區別,做出明智的保險選擇,讓您的每一次旅程都充滿美好回憶,而無後顧之憂。

旅遊保險與意外險的區別 常見問題快速FAQ

旅遊保險和意外險哪個比較好?

這沒有絕對的好壞,取決於您的個人需求和旅遊計畫。如果您只是短期出差,主要擔心意外事故,例如車禍或跌倒導致的傷害,那麼意外險就足夠了。但如果您計劃長途旅行,行程複雜,且擔心航班延誤、行李遺失等旅遊不便,那麼旅遊保險會提供更全面的保障,讓您的旅程更安心。 建議您根據自身需求和旅行計劃,仔細比較不同保險公司的產品條款,選擇最符合您需求的方案。

我的既有疾病會影響旅遊保險的理賠嗎?

是的,這可能會影響到理賠。許多旅遊保險對既有疾病的保障有所限制,甚至完全不包含。投保前務必仔細閱讀保單條款,瞭解其對於既有疾病的定義和理賠範圍。部分旅遊保險會提供額外加購方案來涵蓋既有疾病,讓您獲得更全面的保障。建議您在投保前,主動告知保險公司您的既有疾病狀況,以避免日後理賠糾紛。

如果我參加高風險活動,例如潛水或攀巖,哪種保險比較適合?

一般來說,一般的意外險和旅遊保險通常會將高風險活動列入免責條款,或需要額外加保才能獲得理賠。 如果您計劃參加高風險活動,務必在投保前告知保險公司,並詢問是否需要額外加購相關保障。部分高階旅遊保險會提供針對高風險活動的額外保障,但保費也會相對較高。 仔細比較不同保險公司的條款,選擇最符合您需求和預算的方案,才能在旅途中獲得充分的保障。