住院理賠,意外險和醫療險都能提供保障,但「意外險與意外醫療險區別」卻很大。醫療險涵蓋因疾病或意外事故造成的全部醫療費用,例如住院費、手術費等,範圍廣泛。而意外險則針對意外事故本身造成的傷害、殘疾甚至死亡進行賠償,意外醫療只是其中一項保障,理賠金額通常低於醫療險,且僅針對意外事故造成的醫療費用。 因此,醫療險注重醫療費用的支付,意外險則更注重因意外事故造成的損失。建議您同時投保醫療險和意外險,才能建構更完善的風險保障網絡,有效應對各種突發狀況。 根據自身財務狀況選擇保額,才能讓保障真正發揮作用。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

- 評估自身風險,選擇「醫療險+意外險」的組合: 別再只關注單一保險! 許多人誤以為意外險就足夠應付所有意外事故的醫療費用,但根據本文說明,意外醫療險的理賠金額通常遠低於醫療險。為了避免因高額醫療費用造成經濟負擔,建議您同時投保醫療險和意外險。醫療險負責支付因疾病或意外事故產生的所有醫療費用,意外險則補足意外事故造成的其他損失(例如意外死亡、殘疾等),以及意外醫療險不足的部分,形成更完善的風險保障網絡。 您可以根據自身財務狀況與風險承受能力,調整醫療險與意外險的保額比例,例如高風險職業者可以提高意外險保額,而一般上班族則可以將更多預算分配在醫療險上。

- 比較不同保險方案的「意外醫療險」額度: 購買意外險時,別只看保費,更要仔細比較各家保險公司的「意外醫療險」額度。 同樣是意外險,意外醫療險的保額差異可能很大,直接影響到您意外事故住院時的理賠金額。 透過比較不同方案的條款,選擇意外醫療險保額較高的方案,才能在意外事故發生時獲得更充分的醫療費用保障。 記得仔細閱讀保單條款,了解理賠範圍和條件,避免日後產生爭議。

- 諮詢專業保險規劃師,量身打造保險規劃: 保險規劃是一項專業且複雜的工作,單憑網路資訊可能難以做出最適合自己的選擇。 建議您尋求專業的保險理財規劃師協助,根據您的個人需求、家庭狀況、職業風險以及財務狀況,量身定制一個全面的保險規劃方案。 專業人士能協助您釐清「意外險與意外醫療險區別」,並根據您的實際情況,選擇最合適的保險產品及保額,讓您的保險規劃更有效率,發揮最大的保障效益。

可以參考 健康保險與重大疾病險規劃的關鍵差異:完善理財保障的必備指南

- 意外險與意外醫療險住院理賠差異探討

- 意外險與意外醫療險的住院理賠範圍比較

- 意外險與意外醫療險住院醫療費用理賠的細微差別

- 意外險與意外醫療險住院費用理賠的異同

- 意外險與意外醫療險區別結論

- 意外險與意外醫療險區別 常見問題快速FAQ

意外險與意外醫療險住院理賠差異探討

許多人對於意外險和意外醫療險的區別感到困惑,尤其在面對住院理賠時更是如此。 事實上,儘管兩者名稱相似,且都可能在意外事故後提供住院醫療費用的理賠,但其理賠範圍、理賠金額以及理賠條件卻存在著顯著差異,深入瞭解這些差異,纔能有效地規劃自身的風險保障。

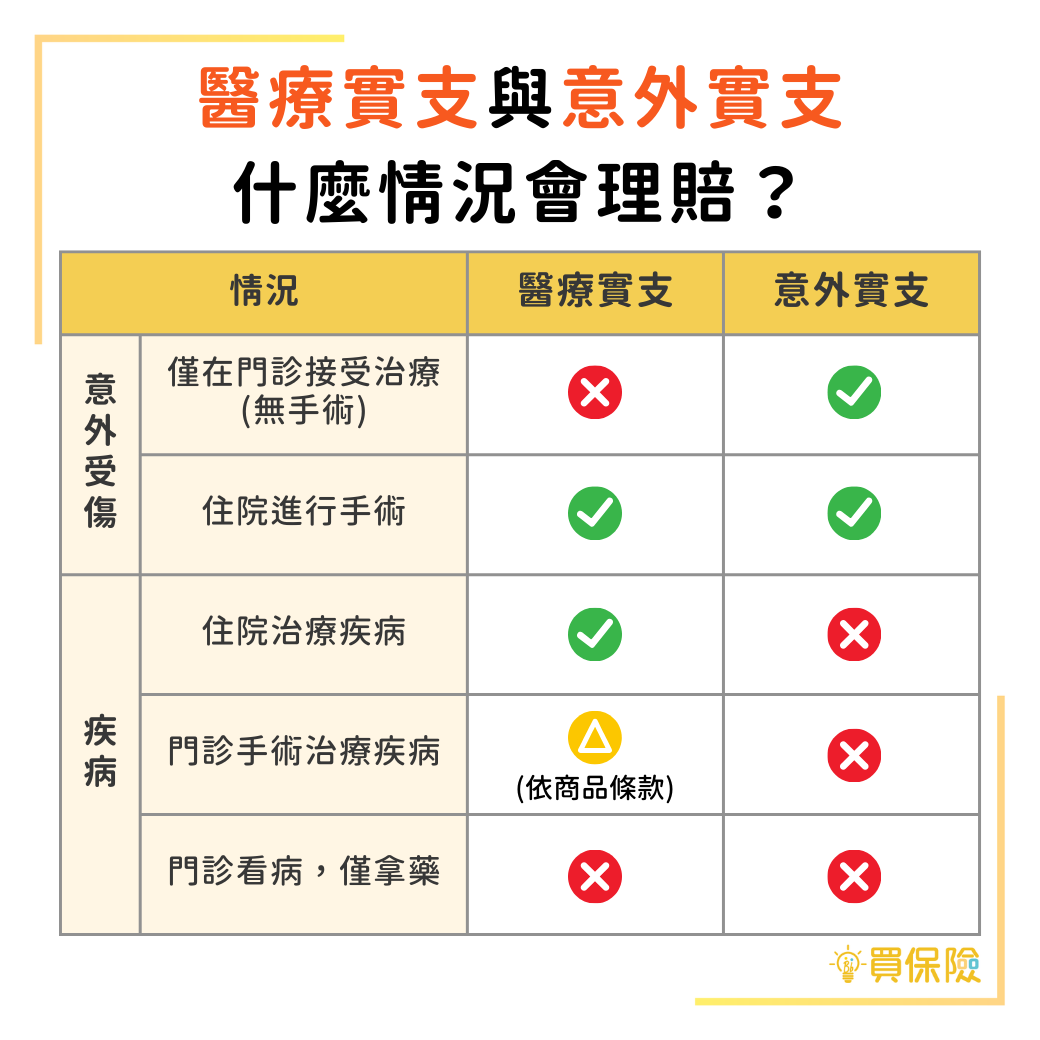

首先,我們需要明確一點:意外醫療險是意外險中的一個附加項目,並非獨立的保險產品。它專門用於理賠因意外事故導致的醫療費用,例如因車禍骨折住院所需的住院費用、手術費用、藥物費用、以及相關的檢查費用等。然而,它的理賠額度通常遠低於醫療險。 醫療險則涵蓋範圍更廣,無論是因疾病或是意外事故造成的醫療費用,只要是合理且必要的醫療支出,都有機會獲得理賠,理賠額度也相對較高。

以一次意外車禍導致骨折住院為例,來具體比較意外險與醫療險的理賠差異。假設住院費用總計為十萬元,其中包括五萬元的住院費、三萬元的手術費及兩萬元的藥物及檢驗費用。如果投保了醫療險,則有可能獲得十萬元的全額理賠,前提是符合保險條款的理賠條件。但如果只投保了意外險,即使意外險包含意外醫療險,其理賠金額也可能遠低於十萬元,例如,意外醫療險的保額僅為兩萬元,那麼您僅能獲得兩萬元的理賠。 這兩萬元可能僅能支付部分的藥物或檢查費用,其餘費用則需自行負擔。

更進一步來說,意外險的重點並不在於支付所有的醫療費用,而在於保障因意外事故造成的損失。除了意外醫療險的理賠外,意外險還可能提供其他保障,例如:意外身故保險金、意外殘疾保險金、意外住院津貼等等。這些保障項目是醫療險所沒有的。 意外身故保險金會在意外事故導致身故時給付一筆較大的保險金,用於撫恤家屬;意外殘疾保險金則會根據受傷的嚴重程度給付不同金額的保險金,用於支付日後的生活及醫療費用;意外住院津貼則會在意外事故住院期間,每日給付一定的金額,作為生活上的補助。

因此,意外險與醫療險在住院理賠上的差異,不僅在於理賠金額的多寡,更在於理賠的保障對象不同。醫療險著重於支付因疾病或意外事故產生的所有醫療費用,而意外險則更重視因意外事故造成的各種損失,包含但不限於醫療費用。 兩者在功能上並非完全重疊,而是互相補充,形成更完整的風險保障網絡。 一個完善的保險規劃,應該同時考慮醫療險與意外險,才能真正有效地降低風險,保障自身的財務安全。

選擇適合自己的保險方案,需要根據個人財務狀況、風險承受能力以及對未來生活保障的需求進行全盤考量。 仔細比較不同保險產品的條款、保障範圍和理賠條件,才能做出最明智的選擇。 建議您尋求專業人士的協助,以便更好地瞭解和規劃自己的保險方案。

意外險與意外醫療險的住院理賠範圍比較

許多人對於意外險與意外醫療險的區別感到困惑,尤其在住院理賠方面更是容易混淆。事實上,兩者在理賠範圍上存在顯著差異,瞭解這些差異才能選擇最適合自己的保障方案。以下將針對住院理賠,深入比較意外險與意外醫療險的範圍:

意外醫療險的住院理賠範圍:

意外醫療險,顧名思義,專門針對因意外事故所造成的醫療費用提供理賠。它的理賠範圍相對集中,主要涵蓋因意外事故導致的住院相關支出。這包括:

- 住院費用:包含病房費、床位費等。

- 手術費用:包含手術費、麻醉費等。

- 藥品費用:僅限於因意外事故治療所需的藥品。

- 檢查費用:僅限於因意外事故治療所需的檢查項目,例如X光、MRI等。

- 醫療器材費用:部分保單會包含因意外事故所需的醫療器材費用,但通常有額度限制。

需要注意的是,意外醫療險僅限於因意外事故造成的醫療費用,若因疾病住院,則不在理賠範圍內。此外,意外醫療險的理賠金額通常設有最高額度限制,例如每項醫療費用或總理賠金額都有上限,這與醫療險的理賠方式有很大不同。

意外險的住院理賠範圍 (包含意外醫療):

意外險的保障範圍較為廣泛,除了涵蓋意外事故造成的死亡或殘疾給付外,通常也包含「意外醫療」項目。然而,意外險中的意外醫療理賠範圍與單獨購買的意外醫療險有所不同:

- 理賠金額通常較低:意外險中的意外醫療理賠金額通常遠低於單獨購買的意外醫療險。

- 額外給付可能有限:相較於單獨的意外醫療險,意外險的意外醫療部分在額外給付項目上可能較少,例如住院津貼、門診手術等。

- 理賠範圍與意外醫療險一致:但同樣僅限於因意外事故造成的醫療費用,不包含疾病。

- 重點在於意外事故造成的損失:意外險更強調因意外事故造成的其他損失,例如意外身故保險金、意外殘疾保險金,住院醫療費用只是其中一個較次要的保障項目。

因此,在意外險中,意外醫療部分更像是對意外事故造成的醫療費用的額外補充,而非主要的保障項目。若需要更全面的醫療費用保障,單獨購買醫療險仍然是必要的。

總而言之,意外醫療險專注於意外事故造成的醫療費用理賠,理賠範圍較集中,但理賠額度可能有限制;而意外險則包含意外醫療,但其意外醫療部分的理賠金額相對較低,更強調意外事故造成的其他損失,例如身故或殘廢給付。 兩者並非互相取代,而是可以互相搭配,提供更完善的風險保障。 建議您根據自身需求及預算,仔細評估後選擇最適合的保險組合。

意外險與意外醫療險住院醫療費用理賠的細微差別

許多人以為購買了意外險就等於擁有完善的醫療保障,其實不然。意外險與醫療險在住院醫療費用理賠上存在許多細微差別,這些差別可能直接影響到您在意外事故發生後的經濟負擔。 仔細瞭解這些差異,纔能有效地規劃保險,避免保障缺口。

理賠金額的差異

這是最明顯的差別之一。醫療險的理賠金額通常較高,且涵蓋範圍廣泛,包含住院費用、手術費用、藥物費用、檢查費用、復健費用等等,甚至有些醫療險還會涵蓋部分的門診費用。理賠金額通常以保額為上限,或以實際醫療費用為準,取其較低者。 意外險中的意外醫療險部分,理賠金額則相對較低,通常以較低的固定金額或比例給付,例如意外醫療費用最高給付10萬元,或是醫療費用的50%。 即使您住院期間醫療費用遠高於此金額,意外險的意外醫療給付也不會超過設定的上限。

理賠條件的差異

醫療險的理賠條件相對寬鬆,只要是因疾病或意外事故導致的合理醫療費用,通常都能獲得理賠。 但需要注意的是,有些醫療險會排除某些特定疾病或治療方式。 意外險的意外醫療險部分,則只理賠因意外事故造成的醫療費用。 如果您的住院是因疾病而非意外事故引起,即使您購買了意外險,意外醫療部分也不會進行理賠。 例如,您因感冒併發肺炎住院,意外險的意外醫療部分將不會給付理賠金,但醫療險則可能提供理賠。

自負額與給付比例的差異

許多醫療險和意外醫療險都設有自負額,也就是您需要自行負擔的部分醫療費用。 醫療險的自負額通常較低,甚至有些醫療險沒有自負額。 但意外險的意外醫療險部分,自負額往往較高,甚至有些產品會設定較高的給付比例,例如80%或更低,這意味著您需要自行承擔較多的醫療費用。 這也代表在意外事故發生時,意外險的意外醫療給付可能無法完全涵蓋您的所有醫療支出。

額外保障的差異

意外險除了意外醫療保障外,通常還包含其他保障項目,例如意外身故保險金、意外殘疾保險金、意外住院日額津貼等等。 這些額外的保障能彌補因意外事故造成的其他損失,例如喪失工作能力的收入損失。 而醫療險則主要針對醫療費用進行理賠,通常不包含這些額外的保障項目。

理賠流程的差異

雖然兩者理賠流程大同小異,但醫療險的理賠文件通常較為繁瑣,需要提供較多的醫療證明文件。而意外險的意外醫療險理賠,因理賠金額較低,相對流程較為簡便,所需文件也較少。 但無論哪種保險,都需要仔細閱讀保單條款,瞭解理賠條件和流程,才能在需要時順利獲得理賠。

總而言之,意外險與醫療險雖然都與住院醫療費用相關,但其理賠金額、條件、範圍及額外保障等方面存在顯著差異。 切勿將兩者混淆,應根據自身需求及風險承受能力,選擇適合自己的保險組合,才能建立完善的風險保障網絡,有效降低意外事故帶來的經濟負擔。

“`html

| 項目 | 醫療險 | 意外險 (意外醫療險部分) |

|---|---|---|

| 理賠金額 | 通常較高,涵蓋住院、手術、藥物、檢查、復健等費用,以保額或實際醫療費用取其低者為準。 | 相對較低,通常為固定金額或醫療費用比例給付 (例如:最高10萬元或50%)。 |

| 理賠條件 | 相對寬鬆,只要是因疾病或意外事故導致的合理醫療費用,通常都能獲得理賠 (部分特定疾病或治療方式可能除外)。 | 僅理賠因意外事故造成的醫療費用。疾病導致的住院無法獲得理賠。 |

| 自負額與給付比例 | 自負額通常較低,甚至有些沒有自負額。 | 自負額往往較高,給付比例可能較低 (例如:80% 或更低)。 |

| 額外保障 | 主要針對醫療費用理賠,通常不包含其他保障項目。 | 通常包含意外身故保險金、意外殘疾保險金、意外住院日額津貼等額外保障。 |

| 理賠流程 | 理賠文件通常較為繁瑣,需要提供較多的醫療證明文件。 | 理賠流程相對簡便,所需文件較少。 |

“`

意外險與意外醫療險住院費用理賠的異同

許多人面對意外險和意外醫療險時,常常感到困惑,尤其在住院理賠方面更是難以區分其異同。 事實上,雖然兩者都可能涉及住院費用理賠,但理賠的範圍、金額和理賠條件卻存在著顯著差異,瞭解這些差異纔能有效地規劃自身風險保障。

相同點:皆涵蓋部分住院醫療費用

意外險和醫療險在理賠方面,有一個共同點,那就是都可能涵蓋部分的住院醫療費用。 然而,這「部分」的範圍和程度卻大相逕庭。 意外險通常會包含「意外醫療」這個附加項目,這意味著如果您的住院是因意外事故導致的,意外險會對您的部分醫療費用進行理賠。 例如住院費用、手術費用、藥品費用等,但理賠金額通常設有上限,且往往遠低於醫療險的理賠額度。 這也意味著,即使您投保了意外險,仍然可能需要自付相當一部分的醫療費用。

不同點:理賠觸發條件與理賠範圍的差異

最大的不同在於理賠的觸發條件和理賠範圍。醫療險的理賠觸發條件相對寬鬆,只要是因疾病或意外事故導致的合理醫療費用,無論是住院還是門診,都有可能獲得理賠。 其理賠範圍也相當廣泛,涵蓋住院費用、手術費用、藥品費用、檢查費用、物理治療費用等等,甚至有些醫療險還會包含特定疾病的額外給付。 簡而言之,醫療險旨在支付您的醫療費用,讓您能專心治療,減輕經濟負擔。

相較之下,意外險的理賠觸發條件則非常嚴格,它只針對因意外事故造成的傷害、殘疾或死亡進行理賠。 即使您因意外事故住院,意外險的理賠也僅限於意外事故造成的醫療費用,而且通常有理賠額度限制。 此外,意外險更強調的是因意外事故造成的其他損失,例如意外身故保險金、意外殘疾保險金、意外住院津貼等等。 這些給付與醫療費用本身無關,而是針對意外事故造成的其他經濟損失提供補償。

理賠金額與理賠流程的差異

在理賠金額方面,醫療險的理賠金額通常較高,且理賠範圍較廣泛,能夠涵蓋大部分的醫療費用。 意外險的意外醫療部分的理賠金額則相對較低,並且通常有保額上限。 此外,兩者的理賠流程也略有不同。醫療險的理賠流程通常需要提供詳細的醫療收據、診斷證明等文件,而意外險則可能需要額外的證明文件,以證明事故的發生和傷害的程度。

舉例說明:假設您因車禍(意外事故)導致骨折住院,需要進行手術及住院治療。醫療險會根據您的保單條款,賠償您所有因這次事故產生的合理醫療費用,包括住院費用、手術費用、藥物費用、復健費用等等。 而意外險則會根據您的意外醫療項目給付您部分醫療費用,例如手術費用的部分金額或住院每日津貼,但不會涵蓋所有醫療費用。 此外,意外險可能還會因符合保單條款給付意外住院津貼或因骨折導致殘疾而給付殘疾保險金。

總而言之,意外險和醫療險在住院費用理賠方面既有相同點,也有許多不同點。 醫療險著重於支付醫療費用,範圍廣泛,但理賠觸發條件與意外事故無關;意外險則更著重於意外事故造成的損失賠償,包括部分醫療費用、意外身故、殘疾等給付,但理賠範圍及金額受限於保單條款。

因此,選擇合適的保險方案,需要根據自身的風險承受能力和財務狀況,仔細評估自身需求,並尋求專業人士的建議,才能建立完善的風險保障網絡。

意外險與意外醫療險區別結論

綜上所述,意外險與意外醫療險雖然都可能提供住院醫療費用的理賠,但其意外險與意外醫療險區別卻非常顯著。醫療險著重於支付因疾病或意外事故造成的全部醫療費用,保障範圍廣泛;而意外險則更側重於因意外事故造成的損失賠償,意外醫療只是其中一個相對較小的保障項目,理賠金額通常也遠低於醫療險。 瞭解意外險與意外醫療險區別後,您可以更有效地規劃保險方案。

因此,我們不建議單純只選擇其中一種保險,而是建議將意外險和醫療險做搭配規劃,才能建構更完善的風險保障網絡。 醫療險能有效應對因疾病或意外事故產生的高額醫療費用,而意外險則能提供額外的保障,例如意外身故、殘疾等,彌補因意外事故造成的其他經濟損失。 選擇保額時,應根據自身財務狀況及風險承受能力,仔細評估,才能讓您的保險發揮最大的效益,真正有效地降低風險,保障您的財務安全。

最後,再次強調,釐清意外險與意外醫療險區別,並根據自身需求選擇合適的保險組合至關重要。 建議您在規劃保險時,尋求專業人士的協助,以獲得更完善的保障規劃。

意外險與意外醫療險區別 常見問題快速FAQ

如果我同時投保了意外險和醫療險,住院理賠時會不會重複理賠?

不會重複理賠。醫療險和意外險的理賠範圍不同,醫療險理賠範圍涵蓋因疾病或意外事故造成的全部合理醫療費用;意外險則針對意外事故本身造成的傷害、殘疾甚至死亡進行賠償,其中意外醫療僅涵蓋因意外事故造成的醫療費用,且理賠金額通常較低。 即使您同時投保,理賠金額也不會重複計算,而是分別根據各自的保單條款和實際醫療費用進行理賠。例如,醫療險可能理賠全部醫療費用,而意外險的意外醫療部分則只理賠部分費用,兩者相加,就能讓您獲得更完善的保障。

意外險中的「意外醫療」與單獨購買的意外醫療險有什麼不同?

意外險中的「意外醫療」通常是附加項目,其理賠金額和保障範圍都低於單獨購買的意外醫療險。單獨購買的意外醫療險,理賠額度通常較高,保障範圍也更全面。意外險中的意外醫療著重於因意外事故造成的醫療費用支出,但更重要的是,意外險更強調因意外事故造成的其他損失,例如意外身故保險金、意外殘疾保險金等。因此,如果您需要更全面的醫療費用保障,建議單獨購買醫療險,並搭配意外險以獲得更完善的風險保障。

我應該選擇意外險還是醫療險?

意外險和醫療險都扮演著重要的風險保障角色,但著重點不同,並非互相取代。醫療險著重於支付因疾病或意外事故產生的醫療費用,範圍廣泛,保障全面;意外險則更重視因意外事故造成的各種損失,包含但不限於醫療費用、意外身故、殘疾等。 建議您同時投保醫療險和意外險,以建立更完善的風險保障網絡。 選擇哪種保險及保額,應根據您的個人需求、風險承受能力和財務狀況,仔細評估後決定。 建議您諮詢專業人士以獲得個人化的建議。