即將退休或正規劃退休生活嗎? 這份指南深入分析勞保、國保及勞工退休金等制度,協助您有效規劃退休生活。 透過「退休保險與社會保險比較」,您將了解各項制度的給付機制,例如,國民年金老年年金的給付,會依投保年資逐步增加,例如滿5年給付5個基數,滿20年後,每超過一年更增給3個基數 (實際金額則需考量平均投保薪資及物價調整)。 然而,這僅是表面資訊, 實際領取金額會因個人投保薪資、年資等因素而異,且需考量通貨膨脹的影響。 因此,建議您仔細評估自身情況,並盡早規劃,例如,透過專業諮詢,評估勞保、國保老年給付與勞工退休金三者間的互補性及潛在衝突,避免因申請流程不熟悉而損失應有福利,才能最大化退休收入,安享退休生活。 別忘了,及早規劃才能更從容應對退休後的財務需求。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

- 善用線上工具或尋求專業諮詢,模擬您的個人退休金收入: 別只停留在了解「滿5年給付5個基數」等表面資訊。許多網站提供勞保、國保、勞退三者給付金額試算工具,您可以輸入您的個人資訊(例如:投保薪資、年資、預期退休年齡等),模擬您實際可領取的退休金總額。更進一步,建議您尋求專業的金融規劃師協助,進行更精準的個人化退休規劃,考量通貨膨脹、利率變動等因素,評估您目前的退休準備是否充足,並針對不足的部分提出具體的改善建議,例如:調整投保薪資、增加自提勞退比例、或規劃商業退休保險等。 這能讓您清楚了解自己退休後的財務狀況,並及早做出調整。

- 建立「退休保險與社會保險」的風險意識與應對策略: 台灣的退休保障制度雖然多元,但並非萬無一失。了解勞保、國保、勞退三者之間的互補性與潛在衝突至關重要。例如,您需要了解平均投保薪資如何影響您的給付金額,以及如何避免重複請領或因申請流程不熟悉而損失福利。 針對這些風險,您應該制定應對策略,例如:在職期間盡可能提高投保薪資,及早規劃退休時間,並詳細閱讀各項制度的申請規定,或尋求專業協助避免遺漏權益。 建立風險意識並預先擬定策略,才能在退休時擁有更穩定的財務基礎。

- 將「退休保險與社會保險比較」融入您的財務規劃中,並定期檢視: 退休規劃是一個長期且持續的過程,不要只是單次了解就忽略後續追蹤。 您應該將「退休保險與社會保險比較」的結果,融入您的整體財務規劃中,定期檢視您的退休準備進度,並根據自身狀況及市場變化,調整您的規劃策略。 例如,通貨膨脹率上升時,您可能需要增加退休儲蓄金額;或當您工作收入增加時,您可以增加自提勞退的比例。 定期檢視能讓您及時發現問題,並在退休前做好充分準備。

可以參考 意外險與旅遊險差異:一次搞懂保障範圍,保護旅途無憂

- 勞保、國保老年給付與勞退金並存的優點與缺失

- 深入解析退休保險與社會保險的異同

- 退休保險與社會保險的給付差異:從基數到給付年資逐一解析

- 退休福利的兩大支柱:審視退休保險與社會保險的互補關係

- 退休保險與社會保險比較結論

- 退休保險與社會保險比較 常見問題快速FAQ

勞保、國保老年給付與勞退金並存的優點與缺失

台灣的退休保障制度由勞工保險(勞保)、國民年金保險(國保)及勞工退休金(勞退金)三者組成,許多民眾在退休時,將同時享有這三項給付。 然而,三者並存的狀態下,既有優點也有潛在的缺失,需要仔細衡量。

三者並存的優點:

- 多元保障,風險分散: 單純仰賴單一制度容易受制於制度設計或個人投保狀況的限制。三者並存,可以降低單一制度風險,例如勞保老年給付金額不足以支應退休生活,則國保及勞退金可以補足差距;反之亦然。 這種多元保障機制,在面對通貨膨脹、利率變動等不確定因素時,能提供更穩定的退休生活保障。

- 累積額外退休金: 勞退金制度設計上鼓勵自提,透過個人額外提撥,可以累積更多退休金,搭配勞保與國保給付,讓退休生活更富裕。 尤其是對於年輕世代,及早規劃,善用政府補助,更能有效累積退休金。

- 彈性規劃: 三者並存的狀態下,個人可以根據自身情況調整退休規劃,例如提早規劃退休,可以選擇提早領取部分勞退金來補足生活開支;或是選擇延後領取,以獲得更高的退休金金額。

- 彌補制度缺口: 勞保與國保的給付金額可能不足以應付退休後的各種開支,勞退金的存在便能彌補這方面的缺口,讓退休生活更為舒適。 特別是對於在職期間投保薪資較低,或投保年資不足的民眾,勞退金的補足作用更為顯著。

三者並存的缺失:

- 重複請領的可能性: 雖然機率較低,但仍存在部分情況,可能因制度設計或申請流程的不熟悉,而造成重複請領給付的狀況。 例如,在計算勞退金時,可能未扣除已領取的勞保老年給付,造成不必要的重複領取,需要仔細審慎瞭解相關規定,避免不必要的糾紛。

- 申請流程繁瑣: 同時申請三項給付,需要填寫不同的表格、準備不同的文件,流程相對繁瑣,對於年長者或不熟悉相關程序的民眾而言,可能造成困擾。 因此,提前瞭解申請流程,並尋求專業協助,是相當重要的。

- 給付金額計算複雜: 勞保、國保和勞退金的給付金額計算方式各有不同,且會受到多種因素影響,例如投保薪資、年資、物價調整等。 許多民眾難以自行計算出精確的退休金金額,需要尋求專業人士的協助,才能清楚瞭解自身退休後的收入狀況。

- 資訊落差: 許多民眾對於三項制度的細節、申請條件和給付方式缺乏充分了解,導致在規劃退休時,無法有效利用這三項保障,甚至可能因此損失部分應有的福利。 因此,積極學習相關知識,或尋求專業協助,是確保自身權益的關鍵。

- 平均投保薪資的影響: 勞保和勞退金的給付金額都與平均投保薪資息息相關。 如果在職期間投保薪資較低,即使年資符合條件,實際領到的金額也可能不如預期,這點需要在職期間即早規劃,提高投保薪資。

總而言之,勞保、國保老年給付與勞退金三者並存,提供了更完善的退休保障,但同時也存在一些潛在的缺失,需要仔細評估和規劃。 建議民眾在退休前,應充分了解各項制度的細節,並根據自身情況,制定一套完善的退休規劃,才能安享退休生活。

深入解析退休保險與社會保險的異同

退休規劃的基石,往往建立在對退休保險與社會保險充分理解之上。許多人對於這兩者常常混淆不清,甚至認為是同一個東西。事實上,它們在保障機制、給付方式以及風險承擔上存在著顯著差異。深入瞭解這些異同,纔能有效規劃退休生活,避免遺漏任何應得的福利,並做出最符合自身情況的選擇。

保障對象與強制性

首先,兩者的保障對象有所區別。社會保險,例如勞工保險(勞保)與國民年金保險(國保),其對象涵蓋特定族群,並具有強制性。勞保主要保障受僱勞工,國保則涵蓋未參加勞保、農保、公保等其他社會保險的國民。參加社會保險通常是依法強制規定,以保障全民基本生活安全。而退休保險,則多為商業性質的保險產品,由保險公司提供,民眾可依自身需求自願投保,保障內容也更為多元化,例如年金型、儲蓄型等等。

給付方式與金額

社會保險的給付金額通常與投保年資及平均投保薪資相關,給付標準由政府法規規定,相對穩定且透明。例如勞保老年年金的給付,會根據投保年資計算,年資越長,給付金額越高。此外,還會考量平均投保薪資,平均投保薪資越高,給付金額也越高。 國保則以固定的金額給付,較為單純。相對的,退休保險的給付金額則較為靈活,與保單的種類、繳費金額、投資績效等因素息息相關,變動性較大。有些退休保險產品的給付金額甚至可能隨著市場波動而產生起伏,因此在選擇時需考量自身風險承受能力。

風險與收益

社會保險由於由政府背書,風險相對較低,屬於穩健型保障。但其給付金額可能無法完全滿足高物價時代的退休生活需求,尤其在通貨膨脹情況下,實質購買力可能會下降。退休保險則風險與收益並存。高收益型的產品可能帶來更高的退休金,但也伴隨著較高的投資風險。選擇退休保險時,務必仔細評估自身的風險承受能力,選擇合適的產品。

申請流程與審查

社會保險的申請流程相對簡單,通常有明確的規定和步驟,政府機構也會提供相關協助。而退休保險的申請流程則可能較為複雜,需依據不同的保單內容而有所不同,且審查過程可能也較為嚴謹。

總結異同:

- 強制性:社會保險強制參與,退休保險自願投保。

- 給付方式:社會保險給付金額相對穩定,退休保險給付金額較靈活,受市場影響較大。

- 風險:社會保險風險較低,退休保險風險與收益並存。

- 申請流程:社會保險申請流程相對簡單,退休保險申請流程可能較複雜。

- 保障對象:社會保險保障特定族群,退休保險保障對象較廣泛。

總而言之,社會保險與退休保險各有優缺點,並非互相排斥,而是可以互補的。透過妥善規劃,結合社會保險提供的基本保障以及退休保險提供的彈性選擇,才能建構一個穩健而完善的退休規劃,安享晚年。

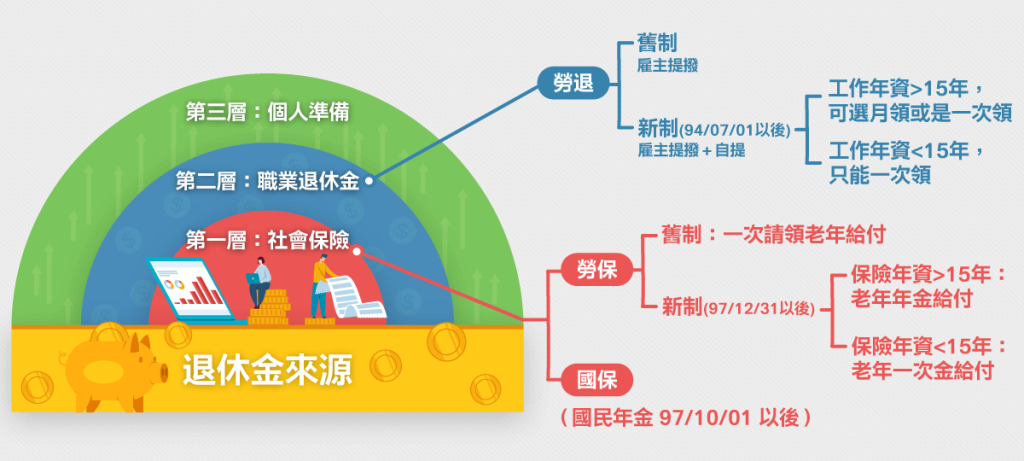

退休保險與社會保險的給付差異:從基數到給付年資逐一解析

瞭解退休保險與社會保險的給付差異,是規劃退休生活的重要環節。許多人對於勞保、國保和勞退金的給付方式感到模糊不清,常常混淆它們之間的差別。本段將深入解析這些制度的給付差異,從計算基數、投保年資到實際給付金額,提供更清晰的理解。

一、計算基數的差異

首先,三種制度的給付計算基礎——基數——就有所不同。勞工保險的基數是投保薪資,以您每月實際的薪資為基準計算;國民年金的基數則為全民投保薪資,目前為固定金額,每年會依據物價調整;而勞工退休金的基數則與投保薪資相關,但計算方式較為複雜,會考慮個人累積的提繳金額與投資收益。

這也意味著,高薪者在勞工保險和勞工退休金制度下,能獲得相對較高的給付;而國民年金則保障全民的基本退休生活,給付金額與個人收入高低無關,較具公平性,但給付金額相對較低。

二、給付年資的影響

給付年資是影響退休金金額的另一個關鍵因素。勞工保險和國民年金的給付金額會隨著投保年資的增加而提高。例如,勞保老年給付會根據您累積的投保年資給予不同的給付級距,投保年資愈長,給付金額愈高。 國民年金也是如此,雖然給付金額較低,但同樣隨著年資增加而提高。 然而,勞工退休金的給付則與提繳年資成正比,提繳時間愈長,累積的退休金也愈多。

需要注意的是,勞保和國保的年資計算方式略有不同。勞保的年資計算相對嚴謹,需符合法規規定的投保條件;國保的年資計算則相對寬鬆,只要繳納保費,即能累積年資。 這也讓國保成為兼職人士或無工作收入者的重要退休保障。

三、實際給付金額的比較

單純比較基數與年資,並不足以完整呈現三者給付的差異。實際的給付金額,還受到許多因素影響,例如平均投保薪資的計算、物價調整機制、以及投資收益等等。例如,勞工保險的平均投保薪資會影響老年給付的計算;國民年金的給付金額會根據每年物價指數進行調整;而勞工退休金的給付金額則會受到投資績效的影響,風險相對較高,但潛在報酬也較高。

舉例來說,一位投保勞保20年,平均投保薪資為40,000元的人,與另一位投保勞保30年,平均投保薪資為30,000元的人,其勞保老年給付金額可能因為年資和平均投保薪資的不同而產生差異,未必後者給付就一定較高。 同樣地,即使同樣投保國民年金20年,由於每年物價調整機制會影響給付金額,因此不同年份開始投保的人,其實際領到的金額也會有所不同。

四、給付方式的差異

此外,三者的給付方式也有所不同。勞工保險和國民年金的給付方式通常為月領;勞工退休金則可以選擇一次領或月領,但一次領取的金額會受到相關法規的限制。

選擇何種給付方式,需要根據個人的財務狀況、風險承受能力以及生活規劃來決定。例如,一次領取可以解決短期資金需求,但需要更謹慎地規劃後續的財務運用;月領則可以提供長期的穩定收入,但相對金額較低。

總而言之,勞保、國保和勞退金三者各有其優缺點,並非互相取代的關係,而是互補的。深入瞭解其給付差異,纔能有效規劃退休生活,善用資源,創造更完善的退休保障。

“`html

| 項目 | 勞工保險 | 國民年金 | 勞工退休金 |

|---|---|---|---|

| 計算基數 | 投保薪資 | 全民投保薪資 (固定金額,每年調整) | 投保薪資 (考慮提繳金額與投資收益,計算較複雜) |

| 給付年資影響 | 投保年資愈長,給付愈高 | 投保年資愈長,給付愈高 (給付金額相對較低) | 提繳年資愈長,累積退休金愈多 |

| 年資計算 | 相對嚴謹,需符合法規規定 | 相對寬鬆,繳納保費即可累積年資 | 以提繳年資計算 |

| 影響給付金額的因素 | 平均投保薪資、物價調整機制 | 物價調整機制 | 平均投保薪資、投資收益、物價調整機制 |

| 給付方式 | 通常為月領 | 通常為月領 | 可選擇一次領或月領 |

| 優點 | 給付金額可能較高 (依投保薪資及年資而定) | 保障全民基本退休生活,公平性高 | 潛在報酬較高 (但具投資風險) |

| 缺點 | 給付金額受投保薪資影響較大 | 給付金額相對較低 | 投資風險較高 |

“`

退休福利的兩大支柱:審視退休保險與社會保險的互補關係

台灣的退休福利制度,主要由社會保險與商業退休保險兩大支柱構成。社會保險,包含勞工保險(勞保)、國民年金保險(國保)等,提供全民基本保障;商業退休保險,則涵蓋勞工退休金制度(勞退)、企業年金、個人退休儲蓄險等,提供更彈性的退休規劃空間。瞭解兩者之間的互補關係,纔能有效規劃退休生活,避免福利缺口。

社會保險:基本保障的基石

勞保與國保是台灣社會安全網的重要組成部分。勞保主要保障受僱勞工,提供老年、傷病、生育、死亡等多項給付。國保則涵蓋未參加勞保、農保等其他社會保險的國民,提供老年年金及其他基本保障。 這兩者是國家強制性制度,旨在提供全民最低生活水準的保障,即使您沒有其他退休儲蓄規劃,也能獲得一定的退休金。

然而,社會保險的給付金額通常與個人的投保薪資及年資息息相關,且金額相對有限。對於高薪族群,勞保給付可能不足以支應退休生活;而低收入戶,則可能需要仰賴政府其他社會福利措施來補足生活所需。 因此,社會保險並非退休規劃的唯一依靠,更需要其他儲蓄規劃來補充。

商業退休保險:彈性規劃的利器

相較於社會保險的強制性與基本保障,商業退休保險則提供了更彈性的規劃空間。勞工退休金制度,包含舊制與新制,累積退休金的規模則取決於個人工作年資及薪資水平,並有政府的保證機制。企業年金則由僱主自發性地為員工設立,提供額外的退休金保障。個人退休儲蓄險則讓個人能根據自身需求選擇不同的投資標的及保障內容,自主規劃退休生活。

商業退休保險的優點在於其彈性與多元化,可以根據個人風險承受能力、財務狀況以及退休目標,選擇適合的產品。例如,保守型的投資者可以選擇穩健型的退休儲蓄險;追求高報酬的投資者則可以選擇投資型保單。然而,商業退休保險也存在著一定的風險,例如市場波動、投資失利等。因此,在選擇商業退休保險產品時,務必仔細評估風險,並選擇符合自身需求的產品。

社會保險與商業退休保險的互補性

社會保險與商業退休保險並非互相排斥,而是互補的關係。社會保險提供基本保障,是退休規劃的基礎;商業退休保險則提供額外的保障,讓退休生活更有品質。 例如,勞保與國保能提供穩定的老年給付,作為退休生活的主要收入來源;而勞退金、企業年金或個人退休儲蓄險則可以補足社會保險的不足,提升退休生活水準,讓您能更安心地享受退休生活。

有效的退休規劃,應該善用社會保險與商業退休保險的優勢,將兩者結合起來,形成一個完整的退休保障體系。透過專業的規劃,您可以根據自身的收入、支出、風險承受能力以及退休目標,制定出最適合自己的退休規劃方案。 切勿忽視任何一種保障,因為它們共同組成您退休生活幸福的堅實基石。

關鍵提醒:及早規劃退休,定期檢視自身退休規劃,並適時調整策略,才能在退休時擁有充裕的財務資源,享受美好的晚年生活。 尋求專業人士的協助,能更有效率地掌握退休規劃的細節,避免因資訊不足或規劃失當而造成損失。

退休保險與社會保險比較結論

綜上所述,「退休保險與社會保險比較」的分析顯示,台灣的退休保障制度並非單一選項,而是由社會保險(如勞保、國保)與商業退休保險(如勞退、商業退休險)共同組成一個完整的保障網絡。 社會保險提供基本生活保障,具有強制性及相對穩定的給付,是退休規劃的基石;而商業退休保險則提供更多彈性與選擇,能根據個人風險承受能力及退休目標,補足社會保險的不足,追求更高的生活品質。 透過仔細衡量「退休保險與社會保險比較」的優缺點,並根據自身情況,選擇適合的保險產品及規劃策略,纔能有效地降低退休風險,實現理想的退休生活藍圖。

在進行「退休保險與社會保險比較」的過程中,我們發現單純依靠單一制度的風險較高,例如僅仰賴勞保給付,在面對通貨膨脹或個人薪資變動時,退休生活可能面臨不確定性。 因此,透過「退休保險與社會保險比較」,並將兩者有效結合,才能建構更完善的退休保障體系。這需要您深入瞭解各項制度的給付機制、申請流程以及潛在風險,並根據自身的實際情況,例如年齡、收入、家庭狀況、風險承受能力等,制定一套客製化的退休規劃方案。

記住,「退休保險與社會保險比較」的最終目的是為您創造一個安心、舒適的退休生活。及早規劃,定期檢視,並適時尋求專業協助,才能在退休之際,無後顧之憂地享受人生的下一個階段。

再次強調: 別忘了,退休規劃是一個長期的過程,及早開始,持續學習,才能更從容地應對退休後的財務需求,讓您的退休生活更加豐盛精彩!

退休保險與社會保險比較 常見問題快速FAQ

勞保、國保和勞退金,我到底該如何選擇最適合自己的方案?

勞保、國保和勞退金並非互相排斥的選擇,而是互補的退休保障體系。勞保和國保是政府提供的社會保險,提供基本生活保障,其給付金額與您的投保薪資和年資相關。勞退金則包含舊制和新制,新制勞退金更鼓勵個人自提,累積額外的退休金。 選擇適合您的方案,需要考慮您的收入水平、風險承受能力、年資以及退休規劃目標。高收入者可能需要額外規劃商業退休保險來補足勞保給付的不足;低收入者則應善用國保提供的基本保障。建議您仔細評估自身情況,必要時尋求專業人士的協助,才能制定出最完善的退休規劃方案。

社會保險的給付會受到通貨膨脹影響嗎?如何應對?

是的,社會保險的給付金額,例如勞保老年年金及國民年金老年年金,雖然會根據物價指數進行調整,但調整幅度可能無法完全抵消通貨膨脹的影響。因此,您領到的退休金的實際購買力,可能會隨著時間推移而下降。為應對通貨膨脹風險,除了依賴社會保險外,您需要額外規劃退休儲蓄,例如商業退休保險、投資等,以維持退休生活水準。 選擇投資工具時,應考量自身的風險承受能力,並定期檢視投資組合,適時調整策略,以確保退休資金的保值增值。

如果我沒有繳滿勞保年資,退休後還能領到多少錢?

勞保老年給付的金額與您的投保年資息息相關,未繳滿年資仍可依比例領取老年給付。具體金額會根據您的投保年資、平均投保薪資和當年度的物價調整係數計算。 您可以在勞保局的網站查詢相關規定,或諮詢勞保局人員,瞭解您目前累積的年資和預估的給付金額。此外,即使勞保年資不足,您仍然可以透過國民年金保險獲得一定的退休保障。 因此,即使未繳滿勞保年資,也不代表退休後完全沒有收入來源,但及早規劃補足退休金缺口仍是必要的。