許多人疑惑:我有健保,還需要額外購買醫療險嗎? 「健康保險與醫療險比較」的關鍵就在於健保的給付範圍有限。 實支實付型醫療險主要補足健保不給付的部分,例如自費藥物、手術器材升級以及住院雜費等。 例如,新型標靶藥物或高階病房,健保可能不全額給付,這時實支實付醫療險就能發揮作用,降低您的經濟負擔。 選擇醫療險時,務必仔細評估保額、給付項目及條款細節,並根據自身經濟狀況和家庭需求選擇最合適的方案。 建議您在規劃前,先釐清自身醫療風險和財務狀況,才能避免保費浪費,獲得完善的保障。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

- 針對自身醫療風險與財務狀況,進行「健保與醫療險比較」的客製化規劃: 別再只著重保額數字! 根據文章內容,了解健保的給付限制後,請仔細評估您和家人的醫療風險(例如:家族病史、職業特性、生活習慣等)及目前財務狀況(例如:每月可負擔保費、儲蓄能力等)。 別只看保額高低,更要仔細比較不同實支實付醫療險的條款細節,例如:手術理賠範圍、住院雜費給付、特定疾病保障、等待期長短、以及除外責任等。 您可以製作一個表格,列出幾款醫療險的優缺點,再根據自身需求,選擇最符合自身風險與財務狀況的方案,避免保費浪費,真正做到精準投保。 若有需要,不妨尋求專業理財顧問協助,客製化您的醫療險規劃。

- 善用「健保與醫療險比較」資訊,預先規劃高額醫療支出:現代醫療技術日新月異,標靶藥物、基因檢測等高價醫療選項不斷增加。透過「健保與醫療險比較」,您能預先了解健保給付的限制,並針對可能產生的高額醫療費用(例如:癌症治療、重大手術等)進行規劃。 您可以參考文章中提到的案例,例如:了解標靶藥物是否在您的醫療險理賠範圍內,或住院期間選擇高階病房會產生多少自費費用,並據此調整您的保額規劃,確保您在面對高額醫療費用時,能獲得足夠的保障,減輕經濟壓力。

- 定期檢視您的「健保與醫療險比較」結果,並適時調整保單:您的生活狀況、家庭結構、健康狀況和醫療技術都會隨著時間改變,因此您的醫療險規劃也需要定期檢視與調整。 每年至少一次,重新評估您的醫療風險和財務狀況,檢視您的醫療險是否仍符合您的需求。 若有重大變動,例如:添購新生兒、工作內容改變、罹患慢性疾病等,都應及時諮詢專業人士,調整您的保單內容,確保您的醫療保障隨時保持完善,避免因為保單內容與現況脫節而造成保障不足。

“`html

- 醫療險補充健保缺口,保障醫療經濟安全

- 健康險與醫療險徹底比較,一次搞懂保障差異

- 實支實付醫療險保障重點詳解:看懂健保不給付項目

- 穩健規劃醫療保障:健保與醫療險差異剖析

- 健康保險與醫療險比較結論

- 健康保險與醫療險比較 常見問題快速FAQ

醫療險補充健保缺口,保障醫療經濟安全

台灣全民健保制度雖然提供了基本的醫療保障,但其給付範圍並非涵蓋所有醫療費用。許多人以為有健保就夠了,卻忽略了健保的許多限制,可能導致醫療支出遠超出預期,造成沉重的經濟負擔。這就是為什麼醫療險,尤其是實支實付型醫療險,扮演著至關重要的角色,它能有效地填補健保的缺口,保障您的醫療經濟安全。

健保的給付範圍有限,主要涵蓋門診、住院的基本醫療費用,例如醫師診察費、藥品費(限健保給付藥物)、住院床位費(限健保病房)、部分檢查及治療費用等。然而,許多現代醫療技術和治療方式,健保並未完全給付,甚至完全不給付。例如:

- 高價藥物:許多癌症標靶藥物、罕見疾病用藥等,價格昂貴,健保給付有限或不給付,這時就需要醫療險來補足這部分的費用。

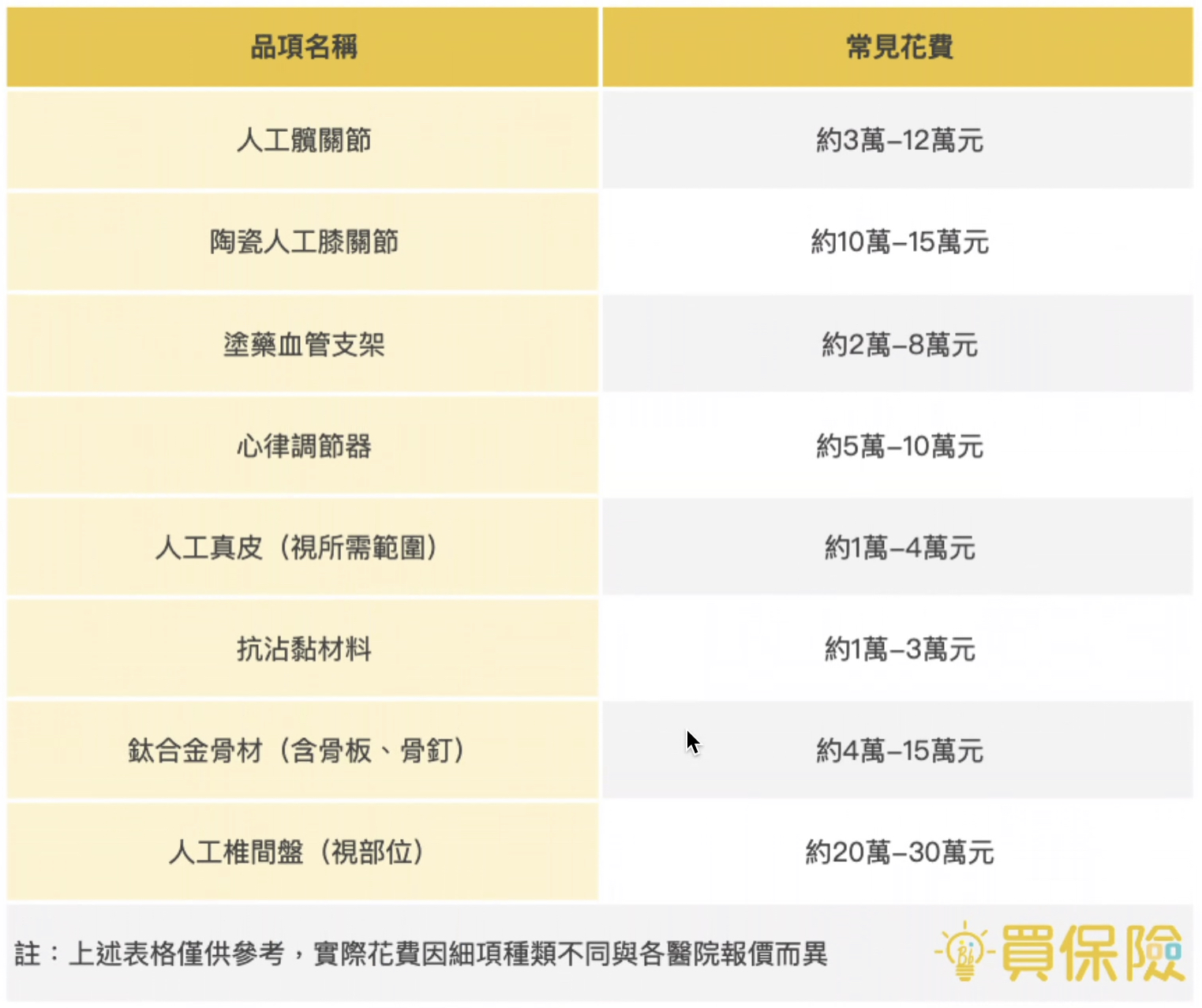

- 自費項目:像是選擇單人病房、高級醫療器材(例如人工關節、心臟支架等)、自費手術、特殊檢查等,這些健保都不會給付,需要自費支付。

- 部分檢查及治療:有些檢查項目或治療方式,雖然有醫療必要性,但健保並不列入給付範圍,例如部分的基因檢測、物理治療等。

- 住院雜費:住院期間的雜費,例如住院膳食升級、舒適型病房的費用差額、陪病人的費用等,這些都需要自費。

- 門診手術及檢查:部分門診手術和檢查,健保給付比例較低,自費部分可能相當可觀。

面對這些健保無法涵蓋的醫療費用,醫療險就能發揮其重要作用。實支實付型醫療險的優勢在於,它能根據實際發生的醫療費用進行理賠,而非像其他醫療險有固定的給付金額限制。舉例來說,如果您需要接受一項健保不給付的標靶藥物治療,且該藥物每月費用高達十萬元,實支實付醫療險就能按照您的實際支出進行理賠,減輕您的經濟壓力。同樣地,如果您選擇升級病房或使用更先進的醫療器材,產生的額外費用也能獲得理賠。

因此,醫療險並非取代健保,而是作為健保的補充,形成更完善的醫療保障體系。選擇適合自己的醫療險,規劃完善的醫療風險管理策略,才能在突發疾病或意外傷害時,有效降低醫療費用帶來的經濟負擔,保障自身的經濟安全,讓您能專心養病,不必擔心龐大的醫療費用。

許多年輕家庭,特別是育有子女的家庭,更應該重視醫療險的規劃。孩子的醫療支出往往難以預料,一旦發生意外或疾病,可能造成巨大的經濟壓力。透過妥善的醫療險規劃,您可以為家人築起堅實的醫療保障網,免除後顧之憂,安心面對人生的各種挑戰。

然而,選擇醫療險並非易事,不同的產品有不同的理賠條件和保費,需要仔細評估自身需求及經濟能力。下一個章節,我們將詳細解說如何選擇適合自己的實支實付型醫療險,讓您花費最少的保費,獲得最佳的醫療保障。

“`

健康險與醫療險徹底比較,一次搞懂保障差異

許多人常常將健康險和醫療險混為一談,認為只要有健保就夠了,其實不然。健保扮演的是社會安全網的角色,提供基本醫療保障,但並非所有醫療費用都涵蓋其中。而醫療險則扮演著補足健保不足的關鍵角色,提供更全面的醫療保障,降低高額醫療費用帶來的經濟壓力。這兩種保險究竟有何差異,讓我們來做個徹底比較:

一、保障範圍的差異

健保主要提供全民基本醫療保障,涵蓋範圍包含門診、住院、手術等必要醫療項目,但給付比例並非百分之百,且許多項目存在給付限制。例如:健保給付的藥品通常是較便宜的學名藥,若需使用效果較佳但價格昂貴的品牌藥或自費藥物,健保將不予給付;此外,病房等級也有限制,通常只給付一般病房費用,若想選擇單人房或雙人房,則需自費;甚至一些新型醫療技術或器材,健保也可能尚未納入給付範圍,都需要自付。

醫療險則能補足健保的不足,依據不同保險商品,保障範圍相當廣泛。例如:實支實付型醫療險,其理賠方式是根據實際醫療費用來計算理賠金額,能涵蓋健保不給付或給付不足的部分,像是:

- 自費藥物:例如標靶藥物、昂貴的抗癌藥物等。

- 手術器材升級:選擇較精密的器材或人工關節等。

- 住院雜費:例如住院期間的餐費、看護費用等。

- 門診手術費用:部分門診手術費用健保給付較少,醫療險能補足差異。

- 住院病房差額:選擇健保不給付的雙人房或單人病房的費用。

- 特定疾病醫療費用:針對特定疾病提供額外保障。

二、給付方式的差異

健保採定額給付或比例給付,也就是說,健保給付的金額是固定的,或是根據醫療費用的比例來計算。例如,住院手術費用,健保可能只給付一部分,剩下的就需要自付。 這意味著即使您住院費用很高,健保給付的金額可能有限。

實支實付型醫療險則根據您的實際醫療費用來理賠,只要您的醫療費用在保單範圍內,保險公司就會按照您的收據上的金額來理賠,讓您不必擔心因高額醫療費用而造成沉重的經濟負擔。 這能更有效地應對醫療費用不斷攀升的趨勢。

三、保費與保障額度的差異

健保的保費是依據國民收入計算,屬於強制性保險,每個人都需要繳納。 而醫療險的保費則取決於您的投保年齡、保障額度、保險公司以及所選擇的保險商品等因素。 您可以根據自身的經濟狀況和風險承受能力,選擇適合自己的保單,保障額度也較為彈性。

四、健康險與醫療險的區別

許多人容易將健康險與醫療險混淆。其實,健康險範圍更廣泛,包含醫療險、意外險、重大疾病險等。醫療險僅是健康險中的一環,專門負責醫療費用保障。選擇健康險,您將獲得更全面的風險保障,不僅能彌補醫療費用缺口,也能應對意外事故或重大疾病等風險。

總而言之,健保提供基本醫療保障,醫療險則扮演著重要的補充角色,提供更完善的醫療保障,降低高額醫療費用帶來的經濟負擔。 選擇適合自己的醫療險,纔能有效降低醫療風險,保障自身的經濟安全。

實支實付醫療險保障重點詳解:看懂健保不給付項目

許多人認為有全民健保就夠了,其實不然。健保雖然提供了基本的醫療保障,卻存在許多給付限制,容易產生醫療費用缺口,此時實支實付醫療險就扮演著重要的角色,填補健保無法負擔的部分,保障您的經濟安全。

健保給付範圍的限制

健保的設計初衷是提供全民基本醫療保障,因此在給付範圍上有所限制。這意味著許多醫療費用,健保並不會全額給付,甚至完全不給付。以下列舉幾項常見的健保不給付項目,讓您更瞭解實支實付醫療險的重要性:

- 自費藥物:部分新型藥物、標靶藥物、昂貴的進口藥品,健保往往不予給付,或是僅給付部分費用。這類藥物常被用於治療癌症、罕見疾病等重症,其費用動輒數十萬甚至上百萬元,對一般家庭來說是沉重的經濟負擔。實支實付醫療險可以協助您支付這些高額的自費藥物費用。

- 手術器材升級:為了追求更好的手術效果或更快的術後恢復,許多人會選擇升級手術器材,例如人工關節、心臟支架等。這些升級費用通常不在健保給付範圍內,而實支實付醫療險可以理賠這部分的費用差額。

- 住院雜費:除了醫療費用外,住院期間還會產生許多雜費,例如病房費(例如升等為單人病房)、檢驗費用(例如自費的特殊檢查)、醫療耗材(例如特殊敷料)、營養品等等。這些雜費累積起來也是一筆可觀的支出,健保給付的額度有限,實支實付醫療險能彌補這部分的不足。

- 門診手術費用:部分手術可以在門診進行,但健保對於門診手術的給付相對較低,許多費用需要自付。實支實付醫療險可以理賠門診手術的費用,減輕您的經濟壓力。

- 部分檢查費用:有些檢查項目,例如特定種類的基因檢測、高階影像檢查等,健保不一定會給付,或者給付比例有限。這些檢查費用可能相當高昂,實支實付醫療險可以提供更全面的保障。

- 復健費用:在經歷重大手術或疾病後,往往需要進行長時間的復健治療。雖然健保會給付部分復健費用,但通常不足以涵蓋所有費用,實支實付醫療險可以補足這部分的缺口,讓您安心接受復健治療。

- 住院日數限制:健保對於住院日數有所限制,若因病情需要延長住院天數,超出健保給付範圍的部分就需要自費。實支實付醫療險則沒有住院日數的限制,可以根據您的實際住院天數給付理賠。

舉例說明:小明罹患癌症,醫生建議使用最新的標靶藥物治療,但此藥物健保不給付,每月藥費高達十萬元。若小明投保了實支實付醫療險,就能獲得理賠,減輕沉重的經濟負擔,讓小明能專注於治療,提升生活品質。

總而言之,實支實付醫療險並非取代健保,而是健保的最佳補充。它能填補健保給付的不足,降低因疾病或意外導致的高額醫療費用帶來的經濟風險,讓您在面對疾病時,能更有經濟安全感,不必擔心龐大的醫療費用壓垮家庭經濟。

選擇實支實付醫療險時,務必仔細閱讀保單條款,瞭解理賠範圍、額度、等待期、除外責任等細節,才能選擇最適合自己需求的保單,避免保費浪費,真正發揮醫療保障的功能。

“`html

| 健保不給付項目 | 說明 | 實支實付醫療險的角色 |

|---|---|---|

| 自費藥物 | 部分新型藥物、標靶藥物、昂貴進口藥品,健保往往不予給付或僅給付部分費用。 | 支付高額自費藥物費用。 |

| 手術器材升級 | 例如人工關節、心臟支架等升級費用,不在健保給付範圍內。 | 理賠升級費用差額。 |

| 住院雜費 | 病房費升級、自費特殊檢查、特殊敷料、營養品等,健保給付額度有限。 | 彌補住院雜費不足。 |

| 門診手術費用 | 健保給付相對較低,許多費用需要自付。 | 理賠門診手術費用。 |

| 部分檢查費用 | 特定基因檢測、高階影像檢查等,健保不一定給付或給付比例有限。 | 提供更全面的保障。 |

| 復健費用 | 健保給付部分復健費用,通常不足以涵蓋所有費用。 | 補足復健費用缺口。 |

| 住院日數限制 | 超過健保給付範圍的住院天數需要自費。 | 無住院日數限制,根據實際住院天數給付理賠。 |

“`

穩健規劃醫療保障:健保與醫療險差異剖析

許多人認為有了全民健保就等於擁有完善的醫療保障,其實這是一個常見的誤解。全民健保確實扮演著重要的社會安全網角色,提供基本醫療保障,減輕民眾醫療負擔。然而,健保的給付範圍並非涵蓋所有醫療費用,許多醫療項目仍需自費,這時醫療險的重要性就顯現出來了。 穩健的醫療保障規劃,需要健保與醫療險的巧妙結合,纔能有效降低突發疾病或意外事故帶來的經濟風險。

健保的限制與不足

健保雖然保障廣泛,但仍存在一些限制:首先,健保給付項目有限,許多新型藥物、高階醫療器材或特定治療方式,健保並未納入給付範圍,這就意味著您可能需要支付高額的自費費用。例如,某些癌症標靶藥物價格昂貴,健保可能只給付部分費用,其餘則需自行負擔;又或者,您希望選擇單人病房或更舒適的環境住院,這些費用也通常不在健保給付範圍內。

其次,健保的給付標準是固定的,無法根據個人需求彈性調整。即使是同一種疾病,不同醫院或醫師的治療方式和費用可能有所差異,健保的給付標準卻相對一致,這可能導致您實際支付的費用遠高於健保給付金額。

最後,健保的等待期和給付比例也需要注意。有些疾病或手術需要等待一段時間才能獲得健保給付,而且健保給付的比例並非百分之百,您仍需自付部分費用。這些限制都凸顯了醫療險的重要性,它可以有效彌補健保的不足之處。

醫療險如何彌補健保缺口

醫療險,尤其是實支實付型醫療險,可以有效彌補健保的不足,為您提供更全面的醫療保障。實支實付型醫療險的特色在於,它會根據您的實際醫療支出進行理賠,讓您不必擔心醫療費用超出預算。您只要將醫療費用收據提供給保險公司,符合保單約定範圍的費用,保險公司就會按照保單約定的額度進行理賠。

實支實付醫療險能涵蓋哪些健保不給付的項目?

- 自費藥物:許多新型藥物或標靶藥物價格昂貴,健保不給付或僅給付部分費用,實支實付醫療險可以補足這部分費用。

- 自費醫療器材:例如人工關節、心臟支架等高階醫療器材,健保可能只給付基本款,若您選擇更高階的器材,差額部分可由實支實付醫療險理賠。

- 住院雜費:例如病房費、檢驗費、手術費等,超出健保給付範圍的費用,實支實付醫療險可以提供保障。

- 部分門診手術費用:某些門診手術健保給付有限,實支實付醫療險可以補足差額。

- 特定醫療項目:例如某些特殊檢查、治療或復健療程,健保可能不給付或給付比例低,實支實付醫療險能提供額外保障。

透過仔細分析自身的需求和經濟能力,選擇適合的實支實付醫療險,搭配全民健保,才能建構穩固的醫療保障網,避免因高額醫療費用而造成經濟上的壓力,讓您安心面對人生中的各種不確定性。

選擇醫療險時,務必仔細比較不同商品的保額、給付項目、等待期、除外責任等細節,才能選到最符合自身需求的產品。切勿盲目跟從,應尋求專業人士的協助,制定個人化的醫療保障規劃。

“`html

健康保險與醫療險比較結論

綜上所述,關於健康保險與醫療險的比較,我們可以清楚地看到,全民健保固然提供了基礎的醫療保障,但其給付範圍的限制和不足,讓醫療險,特別是實支實付型醫療險,成為補足健保缺口、完善醫療保障體系的關鍵。 透過「健康保險與醫療險比較」的分析,我們瞭解到健保主要涵蓋基本醫療費用,但許多高額醫療支出,例如自費藥物、手術器材升級、住院雜費以及特定醫療項目,健保並未完全給付,甚至完全不給付。 因此,單靠健保無法完全應對現代醫療的高昂費用。

實支實付型醫療險的優勢在於其「實支實付」的理賠方式,能根據您的實際醫療支出進行理賠,有效填補健保的不足,降低高額醫療費用帶來的經濟壓力。 然而,選擇醫療險並非僅僅選擇保額最高的方案即可,更需仔細評估保單條款、給付項目、等待期以及除外責任等細節,才能選擇最符合自身需求和經濟狀況的方案,避免保費浪費。 在進行健康保險與醫療險的比較和選擇時,建議您仔細評估自身及家庭的醫療風險和財務狀況,並尋求專業人士的協助,制定符合個人需求的醫療保障規劃。

記住,完善的醫療保障規劃不是單純地選擇某種保險,而是健保與醫療險的有效結合,才能建構一個穩固的醫療安全網,讓您在面對疾病或意外時,能安心就醫,無後顧之憂,專注於健康恢復,而非擔心龐大的醫療費用。

希望透過這篇文章,您已對健康保險與醫療險的差異有更深入的瞭解,並能做出明智的保險決策,為自己和家人建立完善的醫療保障。

“`

健康保險與醫療險比較 常見問題快速FAQ

我有健保,為什麼還需要買醫療險?

台灣的全民健保提供基本的醫療保障,但給付範圍有限,許多醫療費用例如自費藥物、手術器材升級、住院雜費、高階病房等,健保並不全額給付,甚至完全不給付。醫療險,尤其是實支實付型醫療險,可以補足健保的缺口,減輕因高額醫療費用帶來的經濟負擔,讓您在生病時能專心治療,不用擔心龐大的醫療費用造成經濟壓力。

實支實付型醫療險和其他的醫療險有什麼不同?

實支實付型醫療險與其他醫療險最大的差別在於理賠方式。實支實付型醫療險會根據您實際發生的醫療費用來理賠,也就是說,您花了多少錢,保險公司就按照您的收據理賠多少錢(在保單額度內),讓您獲得更精準的保障。其他醫療險則可能採用定額給付或比例給付,理賠金額是固定的,即使您的醫療費用遠高於給付金額,也只能獲得該固定金額的理賠,無法完全涵蓋您的實際支出。

選擇醫療險時,需要注意哪些事項?

選擇醫療險時,需仔細評估自身需求及經濟狀況,並注意以下事項:

- 保額:選擇符合自身預期醫療支出的保額。

- 給付項目:確認保單涵蓋哪些醫療費用,例如住院、手術、藥物、雜費等。

- 等待期:瞭解等待期長度,避免因疾病或意外發生在等待期內而無法獲得理賠。

- 除外責任:確認保單的除外責任,避免因某些疾病或情況無法獲得理賠。

- 保費:選擇符合自身經濟能力的保費。

建議您諮詢專業人士,協助您分析自身風險及需求,選擇最適合您的醫療險方案。