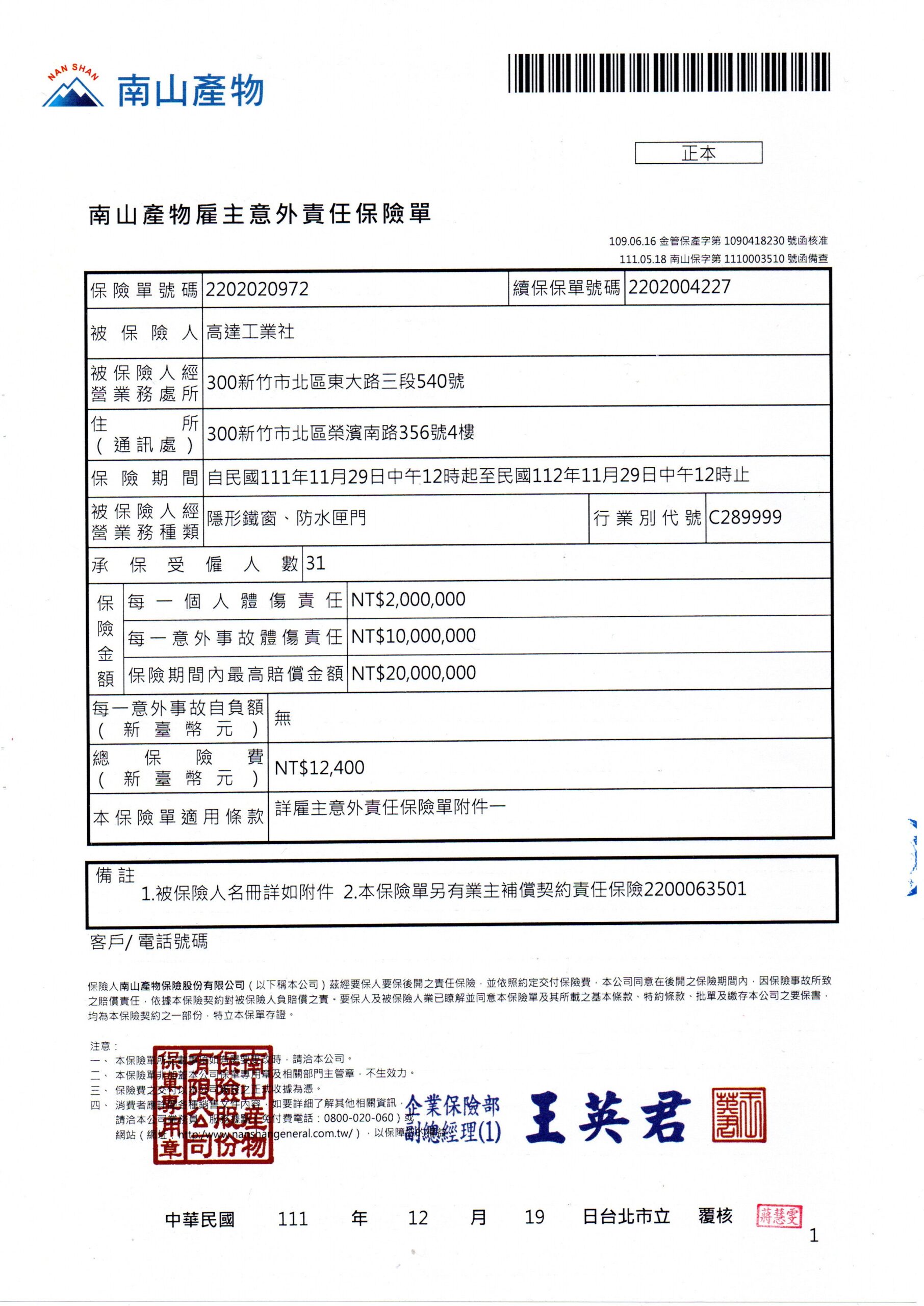

面對潛在的法律風險,選擇合適的保險至關重要。「責任保險與職業責任險比較」是許多個人和企業主關注的焦點。本文深入分析責任保險與職業責任險的保障內容差異:責任保險主要涵蓋意外事故造成的第三方損害賠償,而職業責任險則針對專業失誤或疏忽造成的損失提供保障。 我們將比較兩者的適用對象、保障範圍及投保流程,並透過實際案例分析,幫助您選擇最符合自身需求的保險產品,有效降低職業風險。 建議您在選擇保險前,仔細評估自身業務的風險敞口,並與保險專業人士溝通,確保所選保險能提供充分的保障。 切勿只看保費價格,而忽略了保障範圍和理賠條件,才能真正做到安心工作。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

- 善用「責任保險與職業責任險比較」表格工具,釐清自身需求: 別再被責任保險與職業責任險的相似名稱混淆! 您可以製作一個簡單的比較表格,橫軸列出「責任保險」和「職業責任險」,縱軸則列出「保障範圍」、「適用對象」、「理賠條件」、「保費預估」、「案例說明」等項目。 針對您的職業類型(例如:咖啡店老闆、建築師、自由接案的平面設計師等)和業務風險,填寫表格,比較兩者在您特定情況下的適用性與保障差異。這能幫助您快速、清晰地判斷哪種保險更符合您的需求,或是是否需要同時投保兩種保險,打造最完善的風險防護網。 您可以參考文中提供的案例,對照自身情況進行分析。

- 「責任保險與職業責任險比較」後,諮詢專業人士,避免保險陷阱: 即使您已經仔細比較了責任保險和職業責任險,也別忘了尋求專業保險顧問的協助! 他們能根據您的表格分析結果,提供更深入、客製化的建議,例如針對您特定業務風險推薦更合適的保險方案、協助您分析保單條款,避免掉入保費低但保障不足的陷阱,以及協助您處理理賠相關事宜。 專業人士的專業知識和經驗,能讓您更安心地選擇保險,最大化保障您的權益。

- 定期檢視並調整保險方案,動態管理風險: 保險並非一次性的購買行為,而是一種持續的風險管理策略。 您的事業規模、業務類型和所面臨的風險,都會隨著時間推移而發生變化。 因此,建議您定期(例如每年)檢視您的責任保險和職業責任險方案,評估是否仍能提供充分的保障。 如有需要,及時調整保額或選擇更合適的保險產品,才能持續有效地防範職業風險,讓您專注於事業發展,無後顧之憂。 這個動態調整的過程,也是「責任保險與職業責任險比較」持續發揮效用的關鍵。

- 職業責任險與責任保險:保障範圍與對象解析

- 常見情境中的責任保險與職業責任險選擇指南

- 責任保險與職業責任險保障差異探討

- 選擇合適保險防範法律風險:責任保險與職業責任險比較

- 責任保險與職業責任險比較結論

- 責任保險與職業責任險比較 常見問題快速FAQ

職業責任險與責任保險:保障範圍與對象解析

許多中小企業主、自由職業者甚至剛踏入職場的專業人士,常常會將責任保險與職業責任險混淆,認為兩者大同小異。事實上,儘管兩者都屬於責任保險的一種,但它們在保障範圍、適用對象以及理賠條件上卻存在著顯著的差異。正確理解這兩者的區別,才能選擇最適合自身需求的保險產品,有效防範職業風險。

責任保險:守護您的意外責任

責任保險,顧名思義,主要保障被保險人因意外事故對第三者造成的損害賠償責任。例如,您在自家經營的咖啡店不慎滑倒,將熱咖啡灑在顧客身上造成燙傷,這時,責任保險就能夠協助您支付顧客的醫療費用、精神損失賠償等。責任保險的保障範圍通常涵蓋人身傷害、財物損失以及相關的法律費用。其適用對象廣泛,涵蓋各行各業的企業和個人,只要您的業務活動可能造成意外事故,都有投保的必要。

- 保障範圍:主要涵蓋因意外事故導致的第三者人身傷害、財物損失及相關的法律費用。

- 適用對象:各行各業的企業和個人,例如商家、房東、車主等。

- 理賠條件:事故必須是意外且非故意造成的,並且需要有明確的第三者損害。

舉例來說,一位餐廳老闆的員工不小心將滾燙的湯汁潑到顧客身上,導致顧客嚴重燙傷需要進行長時間的醫療治療以及後續的復健。這時,餐廳老闆的責任保險就能夠支付顧客的醫療費用、痛失工作能力的補償以及其他相關的損失賠償。然而,如果該員工是故意潑灑湯汁,則責任保險可能不會理賠。

職業責任險:守護您的專業失誤

相較於責任保險,職業責任險則更專注於因專業失誤或疏忽而導致的損失賠償。它主要針對專業人士,例如醫生、律師、會計師、工程師等,保障他們在提供專業服務過程中,因過失或疏忽造成客戶損失而產生的法律責任。例如,一位建築師因設計疏忽導致建築物出現結構性問題,需要支付客戶的修繕費用,此時職業責任險就能派上用場。

- 保障範圍:主要涵蓋因專業失誤、疏忽或錯誤建議造成客戶的財物損失、經濟損失以及相關的法律費用。

- 適用對象:需要承擔專業責任的專業人士,例如醫生、律師、會計師、工程師、設計師等。

- 理賠條件:損失必須是因被保險人的專業失誤或疏忽直接導致的,需要有明確的因果關係。

例如,一位律師因疏忽未及時提交重要文件,導致客戶的訴訟敗訴,需要支付客戶的損失,這時職業責任險就能夠提供保障。需要注意的是,職業責任險通常不涵蓋因故意行為或詐欺行為造成的損失。

兩者差異的關鍵在於事故發生的原因:責任保險針對意外事故,職業責任險則針對專業失誤。 有些職業可能需要同時投保責任保險和職業責任險,以獲得更全面的保障。例如,一位建築師可能需要責任保險來應對建築工地上的意外事故,同時也需要職業責任險來應對因設計錯誤造成的損失。

選擇哪種保險取決於您的職業類型和業務風險。瞭解兩者的區別,才能更好地評估自身風險,選擇最適合的保險方案,有效降低職業風險,保障自身利益。

常見情境中的責任保險與職業責任險選擇指南

瞭解責任保險與職業責任險的差異後,如何根據實際情況選擇合適的保險產品就顯得至關重要。以下針對常見情境,提供選擇指南,幫助您釐清哪種保險更能有效地保護您的權益:

中小企業主:

中小企業面臨的風險相對多元,需要更全面的保障。責任保險能涵蓋因意外事故(例如:員工在公司內跌倒受傷)造成的第三者損害賠償,這類事故風險在日常經營中較為普遍。職業責任險則針對因專業失誤或疏忽(例如:設計師的設計錯誤導致客戶損失)造成的損失賠償,這在涉及專業服務的企業中尤其重要。因此,中小企業通常需要同時投保責任保險和職業責任險,以建立更完善的風險防護網。選擇時,應仔細評估業務類型及可能發生的風險,選擇保障範圍涵蓋面廣、理賠流程清晰的保險產品。

例如:一家小型建築公司,其責任保險可涵蓋施工過程中因意外事故(例如:建築材料掉落砸傷路人)造成的損害賠償,而職業責任險則能涵蓋因設計缺陷或施工疏忽(例如:建築物結構不穩造成損失)造成的責任。

自由職業者:

自由職業者因其工作性質多樣,風險類型也較為分散。例如,設計師、顧問、翻譯等,其職業風險主要來自於專業失誤或疏忽。因此,職業責任險是自由職業者最需要的保險類型。它能涵蓋因專業失誤或疏忽導致客戶損失的賠償責任,例如:設計師因設計錯誤導致客戶損失、顧問因錯誤建議導致客戶財務損失等。雖然意外事故的風險相對較低,但仍建議評估自身情況,考慮是否需要額外投保責任保險,例如:在家辦公的自由職業者,若發生意外導致訪客受傷,責任保險就能提供保障。

- 設計師:職業責任險可涵蓋因設計錯誤、延誤或侵犯版權等造成的損失賠償。

- 顧問:職業責任險可涵蓋因錯誤建議、疏忽或失職導致客戶損失的賠償責任。

- 翻譯:職業責任險可涵蓋因翻譯錯誤導致客戶損失的賠償責任。

剛步入職場的專業人士:

對於剛步入職場的專業人士來說,風險意識的培養至關重要。雖然風險相對較低,但某些行業的專業失誤仍可能帶來法律糾紛。例如,律師、醫生、會計師等職業,因其工作的專業性,可能需要考慮職業責任險,以防範因專業失誤造成的損失賠償。而責任保險的需求則相對較低,除非工作環境存在較高的意外事故風險。

選擇保險時,應注意以下幾點:

- 保障範圍:仔細閱讀保單條款,瞭解保障範圍及不保事項。

- 保費金額:比較不同保險公司的保費,選擇性價比最高的產品。

- 保險公司的信譽:選擇信譽良好、理賠效率高的保險公司。

- 理賠流程:瞭解理賠流程,以便在發生事故時能順利獲得賠償。

總而言之,選擇責任保險或職業責任險並非單純的選擇題,而是需要根據自身的工作性質、風險承受能力以及預算等多方面因素綜合考量。 建議您在投保前,仔細評估自身風險,並諮詢專業人士的意見,才能選擇最適合自己的保險產品,有效防範職業風險。

責任保險與職業責任險保障差異探討

雖然責任保險和職業責任險都屬於責任險的範疇,旨在保障被保險人因其行為或疏忽造成他人損失而需負擔的法律責任,但兩者在保障範圍、適用對象以及理賠條件上存在著顯著差異。深入瞭解這些差異,才能選擇最符合自身需求的保險方案,有效防範職業風險。

保障範圍的差異

責任保險,又稱第三人責任保險,主要保障被保險人因其行為或疏漏造成第三者人身傷害或財物損失而依法應負的賠償責任。例如,您經營一家餐廳,顧客因不小心滑倒摔傷,您就可能需要承擔醫療費用和相關賠償。責任保險涵蓋的範圍較廣,包括但不限於意外事故、產品責任、僱主責任等,具體保障內容取決於您選擇的保險方案和附加條款。

職業責任險則專注於保障專業人士因其專業失誤或疏忽而造成的損失賠償。例如,律師因法律意見錯誤導致客戶蒙受損失、醫生因醫療失誤造成病人損害、會計師因錯誤的財務報告造成客戶損失,這些情況都屬於職業責任險的保障範圍。它更注重於專業行為所產生的責任,而非一般意外事故。

- 責任保險:強調意外事故造成的第三者損失。

- 職業責任險:強調專業失誤或疏忽造成的損失,通常針對專業人士。

適用對象的差異

責任保險的適用範圍非常廣泛,幾乎所有企業和個人都有可能需要投保,例如商家、餐廳、製造商、房東等等,甚至個人也可能因飼養寵物或其他原因需要投保以防範意外風險。其投保對象更為寬泛,主要關注的是意外事故可能造成的損失。

職業責任險則主要針對特定專業人士,例如醫生、律師、會計師、工程師、建築師、設計師等。這些專業人士在工作中常常需要運用專業知識和技能,其行為的失誤可能造成客戶或第三者巨大的經濟損失。因此,職業責任險為這些專業人士提供了重要的風險保障。

理賠條件的差異

責任保險的理賠條件相對較為寬鬆,只要事故發生在保險期限內,且符合保單約定,通常都能順利理賠。而職業責任險的理賠條件則相對嚴格,保險公司會審查專業人士的行為是否符合專業標準,是否盡到了應有的謹慎義務。如果被保險人的行為存在故意或重大過失,則可能被拒絕理賠。同時,職業責任險的理賠流程通常也比責任保險更為複雜,需要更多的證據和專業鑑定。

舉例說明:一位建築師因設計圖紙錯誤導致建築物出現結構問題,需要支付巨額的維修費用。這種情況下,職業責任險將會承擔相關的賠償責任。然而,如果一位建築工人因操作失誤導致工地事故,則需要投保責任保險來承擔責任。這清楚地說明瞭兩者保障範圍上的區別。

總而言之,責任保險與職業責任險的選擇應根據自身的職業類型、業務性質和可能面臨的風險來綜合考慮。許多專業人士可能需要同時投保責任保險和職業責任險,以獲得更全面的風險保障。選擇保險產品時,務必仔細閱讀保險合同條款,理解保障範圍和理賠條件,並選擇信譽良好、服務完善的保險公司,才能真正有效地防範職業風險,保障自身權益。

“`html

| 項目 | 責任保險 (第三人責任保險) | 職業責任險 |

|---|---|---|

| 保障範圍 | 因行為或疏忽造成第三者人身傷害或財物損失,涵蓋意外事故、產品責任、僱主責任等。 | 因專業失誤或疏忽造成的損失賠償,例如:律師、醫生、會計師等專業人士的專業失誤。 |

| 適用對象 | 適用範圍廣泛,幾乎所有企業和個人,例如:商家、餐廳、製造商、房東、個人等。 | 特定專業人士,例如:醫生、律師、會計師、工程師、建築師、設計師等。 |

| 理賠條件 | 相對寬鬆,事故發生在保險期限內且符合保單約定即可。 | 相對嚴格,需審查專業人士行為是否符合專業標準,是否存在故意或重大過失。理賠流程較複雜,需要更多證據和專業鑑定。 |

| 舉例 | 餐廳顧客滑倒摔傷,需支付醫療費用和賠償。建築工人操作失誤導致工地事故。 | 建築師設計圖紙錯誤導致建築物結構問題,需支付巨額維修費用。 |

“`

選擇合適保險防範法律風險:責任保險與職業責任險比較

在瞬息萬變的商業環境中,法律風險無處不在,稍有不慎便可能造成巨大的經濟損失甚至法律訴訟。選擇合適的保險產品,是中小企業主、自由職業者及專業人士有效防範法律風險的關鍵策略。責任保險和職業責任險,雖然都屬於責任險範疇,但其保障範圍和適用對象卻存在顯著差異,正確理解和選擇,才能真正發揮保險的保障作用。

如何選擇適合您的保險?

選擇責任保險還是職業責任險,取決於您的業務類型、職業風險以及個人需求。以下是一些需要考慮的因素:

- 您的職業類型:不同職業的風險特點差異很大。例如,醫生、律師等專業人士更容易面臨因專業失誤造成的損失,更需要職業責任險;而餐廳老闆、零售商則可能更需要承擔因意外事故造成的第三者損害賠償,責任保險更為適用。

- 業務規模及性質:大型企業可能需要更全面的風險管理方案,需要同時購買責任保險和職業責任險,甚至其他專業保險;小型企業或自由職業者則可以根據自身實際情況選擇其中一種或兩種保險。

- 預算:不同保險產品的保費差異很大,需要根據自身預算選擇最適合的保險方案。可以根據風險程度和預算,在保障範圍和保費之間取得平衡。

- 保險公司的聲譽及理賠效率:選擇具有良好聲譽、理賠效率高的保險公司至關重要。建議多方比較,選擇信譽良好、服務優質的保險公司。

- 保單條款仔細閱讀:在投保前,務必仔細閱讀保單條款,瞭解保障範圍、免責條款、理賠流程等細節,避免日後因對條款理解不清而產生糾紛。

舉例說明:一位建築師可能需要購買職業責任險,以防範因設計錯誤或疏忽造成的客戶損失;而一位咖啡店老闆則更需要購買責任保險,以防範顧客因在店內滑倒摔傷而提出的賠償要求。兩者風險不同,所需保險產品亦不同。

避免保險陷阱:市場上存在一些不規範的保險產品或銷售行為,消費者需要提高警惕。在選擇保險產品時,不要輕信誇大的宣傳,要仔細比較不同保險產品的條款和價格,並選擇信譽良好的保險公司。如有任何疑問,應諮詢專業人士的意見。

專業人士的建議:對於複雜的保險產品和條款,建議尋求專業保險顧問的幫助。專業人士可以根據您的實際情況,為您提供個性化的保險建議,幫助您選擇最適合的保險產品,有效降低法律風險,保障您的合法權益。他們可以協助您分析風險、比較不同保險方案的優缺點,並在理賠過程中提供專業指導,最大限度地保障您的利益。

持續評估和調整:保險方案並非一成不變,隨著業務規模、業務性質以及法律環境的變化,您的保險需求也可能發生改變。因此,定期評估和調整您的保險方案,確保其符合您的實際需求,是一個持續的風險管理過程。

總而言之,選擇合適的責任保險和職業責任險,是中小企業主、自由職業者及專業人士有效防範法律風險,保障自身利益的重要措施。透過仔細評估自身風險、理解不同保險產品的特性,並尋求專業意見,您可以打造完善的保障體系,安心從事您的事業。

責任保險與職業責任險比較結論

透過本文的「責任保險與職業責任險比較」,我們清楚地看見兩種保險產品在保障範圍、適用對象和理賠條件上的差異。 責任保險著重於意外事故造成的第三者損害賠償,適用範圍廣泛;而職業責任險則專注於因專業失誤或疏忽造成的損失賠償,主要針對專業人士。 這並非意味著您只需要選擇其中一種,許多情況下,同時投保責任保險和職業責任險才能建立一個更完善的風險防護網,為您的事業提供更全面的保障。

在選擇保險產品時,切勿只考慮保費價格,更應仔細評估自身業務的風險敞口和職業特性。 仔細閱讀保單條款,理解保障範圍和理賠條件,才能避免掉入保險陷阱,真正做到安心工作。 別忘了,在「責任保險與職業責任險比較」的過程中,尋求專業人士的建議至關重要,他們能根據您的實際情況,提供客觀的分析和個性化的建議,協助您做出最明智的保險決策。

最終,有效的風險管理不僅僅是購買保險,更是一種持續的過程。定期檢視您的保險方案,根據業務發展和市場變化做出相應調整,才能始終維持完善的風險防護,讓您專注於事業發展,無後顧之憂。

責任保險與職業責任險比較 常見問題快速FAQ

責任保險和職業責任險有什麼主要區別?

責任保險主要保障被保險人因意外事故(例如:顧客在您的店面滑倒受傷)對第三者造成的人身傷害或財物損失而應負的賠償責任。其著重於意外事件。而職業責任險則專注於保障專業人士因其專業失誤或疏忽(例如:律師因錯誤的法律建議導致客戶損失)而造成的損失賠償。其著重於專業行為導致的損失。簡單來說,責任保險是針對意外事故,職業責任險是針對專業失誤。

我需要同時投保責任保險和職業責任險嗎?

這取決於您的職業類型和業務風險。如果您從事高風險行業,例如建築、醫療或法律,同時存在意外事故和專業失誤的風險,則建議同時投保兩種保險,以獲得更全面的保障。例如,建築師可能需要責任保險以應對工地意外事故,同時需要職業責任險以應對因設計錯誤造成的損失。 但如果您從事的行業風險相對較低,則可能只需要其中一種保險即可。建議您根據自身情況,仔細評估風險,並諮詢保險專業人士的意見,以選擇最適合的方案。

如何選擇適合我的責任保險或職業責任險?

選擇保險時,需考慮以下幾個關鍵因素:您的職業類型和業務性質(這決定了您面臨的主要風險類型)、您的預算(不同保險產品的保費差異很大)、保險公司的聲譽和理賠效率(選擇信譽良好、理賠效率高的保險公司非常重要)、以及保單條款(仔細閱讀保單條款,瞭解保障範圍、免責條款和理賠流程)。 建議您在投保前,仔細比較不同保險公司的產品和條款,並諮詢專業人士的意見,以確保您選擇的保險產品能夠充分滿足您的需求。