火災和地震是生活中可能帶來的重大財產損失風險,因此,了解火災險與地震險的差異,並選擇合適的保障方案至關重要。兩者在保障內容和申請條件方面存在差異,火災險的保障範圍更廣,涵蓋火災、爆炸、雷擊等多種原因造成的損失,而地震險僅針對地震造成的損失提供保障。在選擇保險時,應根據自身財產的風險和預算,評估火災和地震等災害帶來的潛在損失風險,並諮詢專業的保險規劃人員,選擇最合適的保障方案,讓您安心生活。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是針對讀者搜尋「火災險與地震險的差異」所提供的建議:

- 評估您的財產風險: 了解火災險與地震險的差異後,您應先評估自身財產面臨的火災和地震風險。例如,居住在高樓層的您,地震造成的房屋結構損壞風險較高,而居住在老舊房屋或附近有易燃物的您,火災風險則較高。根據您的財產風險,您可以選擇最合適的保險方案,以保障您的財產安全。

- 諮詢專業的保險理財規劃師: 火災險和地震險都有各自的保障範圍和免責條款,而且不同保險公司提供的方案也略有差異。建議您諮詢專業的保險理財規劃師,了解各種保險方案的細節,並根據您的需求和預算,選擇最合適的保障方案,避免因資訊不足而造成保障不足或浪費保費。

- 定期檢視您的保險保障: 隨著時間推移,您的財產狀況和風險狀況可能會發生變化,因此定期檢視您的保險保障至關重要。例如,如果您進行了房屋裝修,您的房屋價值和財產價值就會提高,您可能需要增加保險金額。如果您搬到地震風險較低的區域,您可能需要減少地震險的保障金額。定期檢視保險保障可以確保您始終擁有適當的保障,並避免因保障不足或過度保障而造成不必要的損失。

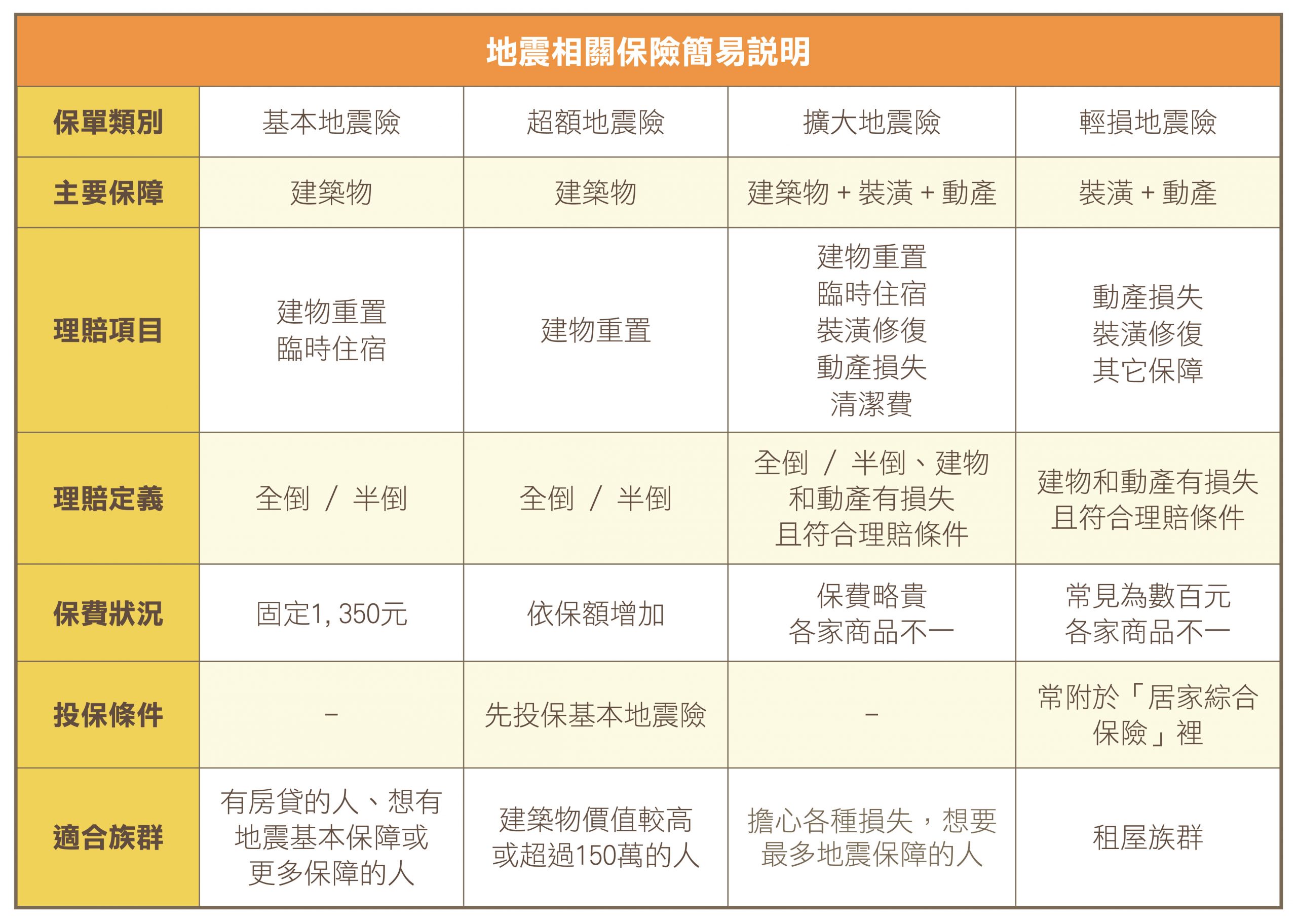

- 火災險與地震險的保障重點

- 申請條件:火災險與地震險中的差異

- 火災險與地震險的保費差異:瞭解預算影響

- 火災險與地震險的適用範圍:瞭解保障範圍的差異

- 火災險與地震險的差異結論

- 火災險與地震險的差異 常見問題快速FAQ

火災險與地震險的保障重點

火災險與地震險是保障房屋財產安全的兩大重要險種,雖然都是針對自然災害提供保障,但其保障重點卻有所不同。

火災險的保障重點

- 房屋建築結構損失: 火災險涵蓋因火災、爆炸、雷擊等原因造成的房屋建築結構損壞,例如牆壁、屋頂、地板等。

- 房屋內財產損失: 火災險保障範圍包括房屋內的傢俱、家電、衣物、貴重物品等因火災造成的損失,但通常會有一定的免賠額。

- 第三人責任: 火災險涵蓋因火災事故造成的第三人財物損失和人身傷亡賠償責任,例如火災蔓延至鄰居房屋造成損失。

火災險的保障重點在於全方位保障房屋建築結構和房屋內財產,同時涵蓋因火災造成的第三人責任。這使得火災險成為保障房屋安全的重要工具,可以有效降低火災造成的財務損失。

地震險的保障重點

- 房屋建築結構損失: 地震險主要保障房屋建築結構因地震造成損壞,例如牆壁倒塌、屋頂塌陷等。

- 房屋內財產損失: 地震險也涵蓋房屋內財產因地震造成的損失,例如傢俱損壞、家電故障等,但通常會有一定的免賠額。

- 第三人責任: 地震險一般不涵蓋因地震造成的第三人責任,例如地震造成房屋倒塌,壓傷鄰居。

地震險的保障重點在於保障房屋建築結構的完整性,同時也涵蓋房屋內財產的損失,但一般不涵蓋第三人責任。因此,地震險適合那些擔心地震造成房屋結構損壞和財產損失的民眾。

瞭解火災險與地震險的保障重點,可以幫助您更清楚地瞭解兩者之間的差異,並根據自身的財產風險選擇適合的保險方案。

申請條件:火災險與地震險中的差異

瞭解火災險與地震險的申請條件,可以幫助您更有效率地投保,避免因資格不符而無法獲得保障。以下是兩者申請條件的主要差異:

火災險

- 一般而言,火災險為房屋投保時必須附加的險種,因此只要您符合房屋保險的投保條件,通常也就能夠投保火災險。

- 常見的投保條件包括:

- 房屋所有權人或合法使用人

- 房屋位於保險公司承保範圍內

- 房屋符合保險公司規定的安全標準

- 火災險通常沒有嚴苛的申請條件,但保險公司可能會依據房屋的類型、位置、建築材料等因素調整保費或設定額外的條件。

地震險

- 地震險為選購項目,需要您主動選擇是否投保。

- 地震險的申請條件與火災險相類似,但部分保險公司可能會要求您提供房屋的耐震評估報告或其他相關文件,以評估房屋的抗震能力。

- 有些保險公司會針對特定區域或房屋類型設定特殊的投保條件,例如:

- 位於地震頻繁地區的房屋

- 屋齡較老的房屋

- 建築結構安全性較低的房屋

- 建議您在投保地震險前,先仔細閱讀保險條款,確認您是否符合所有投保條件,以免日後發生地震時,您的理賠請求遭到拒絕。

總之,火災險的申請條件相對容易,而地震險則需要您主動選擇並符合一定的條件才能投保。建議您在投保前,仔細瞭解保險公司的投保條件,並諮詢專業的保險理財規劃師,選擇最適合您的保障方案。

火災險與地震險的保費差異:瞭解預算影響

火災險與地震險的保費差異,直接影響著您的保險預算,因此需要仔細評估自身財務狀況,選擇符合自身經濟能力的保障方案。

火災險保費計算

火災險保費通常根據以下因素計算:

- 房屋價值:房屋的市值或重建成本越高,保費越高。

- 建築面積:房屋面積越大,保費越高。

- 房屋類型:例如,木造房屋的保費通常高於鋼筋混凝土房屋。

- 建築年代:較老的房屋,保費可能較高,因為建築材料和消防安全設備可能不及現代房屋。

- 房屋使用用途:商業用途的房屋保費通常高於住宅用途的房屋。

- 地理位置:高風險地區,例如靠近森林或易發生火災的區域,保費可能較高。

- 保險公司:各家保險公司的費率和計算方式可能有所不同,需要諮詢保險公司瞭解詳細資訊。

地震險保費計算

地震險保費的計算方式則會考慮以下因素:

- 房屋價值:房屋價值越高,保費越高。

- 地震風險等級:房屋所在的區域地震風險等級越高,保費越高。

- 房屋建築結構:例如,鋼筋混凝土結構的房屋抗震能力較強,保費可能較低。

- 地震保額:投保的保額越高,保費越高。

- 保險公司:各家保險公司的費率和計算方式可能有所不同,需要諮詢保險公司瞭解詳細資訊。

在評估保費時,除了考慮保險公司的費率外,還需注意保單的保障內容和理賠條件,選擇最適合自身需求的保險方案。例如,有些保險公司會提供折扣,例如保戶同時投保火災險和地震險,或擁有良好的信用評級,都可能獲得折扣。

以下是一些建議,幫助您更有效地控制保費支出:

- 評估財產風險:評估自身財產的價值和遭受火災、地震等災害的風險,選擇合適的保障範圍和保額。

- 比較不同保險公司:諮詢多家保險公司,比較不同的保費、保障內容和理賠條件,選擇最適合自身需求的保險方案。

- 考慮折扣優惠:向保險公司詢問是否有任何折扣優惠,例如同時投保多種保險、擁有良好的信用評級等。

- 定期檢視保單:定期檢視保單內容,確保保障內容和保額仍然符合自身需求,避免過度繳費。

瞭解火災險與地震險的保費差異,並評估自身財務狀況,選擇最符合自身需求的保障方案,纔能有效控制保險支出,讓您的財產得到更完善的保障。

| 項目 | 火災險 | 地震險 |

|---|---|---|

| 房屋價值 | 房屋市值或重建成本越高,保費越高 | 房屋價值越高,保費越高 |

| 建築面積 | 房屋面積越大,保費越高 | 不適用 |

| 房屋類型 | 木造房屋的保費通常高於鋼筋混凝土房屋 | 鋼筋混凝土結構的房屋抗震能力較強,保費可能較低 |

| 建築年代 | 較老的房屋,保費可能較高 | 不適用 |

| 房屋使用用途 | 商業用途的房屋保費通常高於住宅用途的房屋 | 不適用 |

| 地理位置 | 高風險地區,例如靠近森林或易發生火災的區域,保費可能較高 | 房屋所在的區域地震風險等級越高,保費越高 |

| 保險公司 | 各家保險公司的費率和計算方式可能有所不同,需要諮詢保險公司瞭解詳細資訊 | 各家保險公司的費率和計算方式可能有所不同,需要諮詢保險公司瞭解詳細資訊 |

| 地震保額 | 不適用 | 投保的保額越高,保費越高 |

火災險與地震險的適用範圍:瞭解保障範圍的差異

火災險和地震險在保障範圍方面有著顯著的差異,這點至關重要,因為它直接影響了您在發生事故時可以獲得的保障。瞭解這些差異有助於您更精準地評估您的風險,並選擇最符合您需求的保險方案。

火災險的保障範圍

火災險的保障範圍較為廣泛,涵蓋了各種原因導致的財產損失,包括:

- 火災:由於燃燒引起的財產損失,例如電線走火、瓦斯外洩、廚房火災等等。

- 爆炸:由於爆炸引起的財產損失,例如瓦斯爆炸、化學品爆炸等等。

- 雷擊:由於雷擊引起的財產損失,例如房屋被雷擊中,電器設備因雷擊損壞等等。

- 其他意外事故:例如被保險財產因意外事件導致的損失,例如撞擊、翻覆等等,但必須排除保險契約中規定的免責事項。

火災險的保障範圍通常包含:

- 房屋建築結構:包括房屋的牆壁、屋頂、地板、窗戶、門等等。

- 房屋內財產:包括傢俱、電器、書籍、衣物、裝飾品等等。

- 第三人責任:指因火災造成第三人的人身傷亡或財產損失而產生的法律責任。

地震險的保障範圍

地震險的保障範圍則相對較窄,主要針對地震造成的損失,主要包括:

- 房屋建築結構損壞:例如房屋因地震造成牆壁倒塌、屋頂坍塌、地板裂縫等等。

- 房屋內財產損失:例如因地震造成的傢俱損壞、電器損壞、書籍損壞等等。

需要注意的是,地震險通常不涵蓋以下情況造成的損失:

- 地震引發的次生災害:例如山體滑坡、泥石流、海嘯等等造成的損失。

- 第三人責任:地震險通常不涵蓋因地震造成的第三人的人身傷亡或財產損失。

因此,在選擇火災險和地震險時,您需要根據自身財產風險和需求來決定是否需要這兩種保險,以及需要投保哪一種保障範圍更適合您。您可以諮詢專業的保險理財規劃師,以獲得更詳細的資訊,並制定適合您的保險方案。

火災險與地震險的差異結論

火災險與地震險的差異主要體現在保障範圍、保障重點、申請條件、保費計算和免責條款等方面。瞭解這些差異,可以幫助您更清楚地認識到兩者在面對不同災害時的保障能力,以及自身財產在不同災害面前的風險程度。

建議您根據自身財產的風險和預算,評估火災和地震等災害帶來的潛在損失風險,並諮詢專業的保險規劃人員,選擇最合適的保障方案。 這樣纔能有效降低風險,讓您安心生活。

無論您選擇哪種保險方案,都應仔細閱讀保險條款,確保您理解保障內容和免責條款。

定期檢視您的保險保障,並根據您的需求調整保障內容和金額, 以確保您始終擁有適當的保障,避免財務上的損失。

希望這篇文章能幫助您更好地理解火災險與地震險的差異,並為您提供更有效的財產保障。

火災險與地震險的差異 常見問題快速FAQ

火災險和地震險,哪一個更重要?

火災險和地震險都非常重要,它們各自針對不同的災害風險提供保障。火災險保障範圍較廣,涵蓋多種原因造成的損失,而地震險則專注於地震造成的損失。哪一個更重要取決於您的個人情況和財產風險。如果您居住在火災風險較高的地區,火災險可能更為重要。如果您居住在地震頻繁的地區,則地震險可能更為重要。建議您根據自身財產的風險和預算,評估火災和地震等災害帶來的潛在損失風險,並諮詢專業的保險規劃人員,選擇最合適的保障方案。

我應該同時投保火災險和地震險嗎?

建議您同時投保火災險和地震險,以獲得更全面的保障。雖然兩者都屬於自然災害險,但火災險保障範圍更廣,涵蓋火災、爆炸、雷擊等多種原因造成的損失,而地震險則專注於地震造成的損失。同時投保可以有效降低您在發生意外事故時的財務風險。例如,發生地震時,您的房屋可能因地震本身造成損壞,也可能因為地震引發的火災而造成二次損失。因此,同時投保火災險和地震險可以保障您在面對不同情況時都能得到更完善的保障。

如果我已經投保房屋保險,還需要額外投保火災險和地震險嗎?

一般來說,房屋保險通常包含基本的火災險,但地震險則需要您另外投保。建議您仔細閱讀房屋保險條款,確認是否包含地震險。如果沒有,建議您額外投保地震險,以獲得更全面的保障。此外,即使您的房屋保險包含火災險,也建議您評估是否需要額外投保火災險。因為房屋保險的火災險可能存在一定的免賠額或保障範圍限制,額外投保火災險可以提升您的保障程度,降低您在發生火災事故時的財務損失。