為孩子打造美好的未來,教育金規劃至關重要。選擇「教育保險與學費儲蓄計劃」時,您需要權衡累積速度和安全性。本文將深入分析兩者在增值潛力、靈活性等方面的差異,幫助您找到最適合的教育金方案。無論您追求高收益或重視保障,都能在本文中找到實用的建議,為孩子的教育之路打下堅實的基礎。我的經驗告訴我,教育金規劃不僅是儲蓄,更是為孩子創造更多可能的投資。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是針對讀者搜尋「教育保險與學費儲蓄計劃」的意圖,所提供的建議:

- 客觀評估自身需求: 根據您的風險承受能力和對保障的需求,選擇最適合的教育金方案。如果您更重視子女的保障,並且希望在投資同時獲得人壽保險,教育保險更適合您。如果您追求穩健增值,並需要彈性的資金使用,學費儲蓄計劃則更符合您的需求。

- 結合自身財務狀況: 教育保險的保費通常比學費儲蓄計劃高,需考量家庭經濟狀況,選擇負擔得起的方案。若您預算有限,學費儲蓄計劃或許更為合適。

- 諮詢專業理財顧問: 教育金規劃牽涉複雜的因素,建議您諮詢專業理財顧問,評估不同的方案,制定出最合適的子女教育金儲蓄計劃。理財顧問可以根據您的家庭狀況、風險承受能力和投資目標,提供客觀的建議,幫助您做出明智的選擇。

- 教育保險與學費儲蓄計劃:保障與靈活性的抉擇

- 教育保險與學費儲蓄計劃:量身打造子女教育金方案

- 教育保險與學費儲蓄:收益率與風險評估

- 教育保險與學費儲蓄計劃:評估收益與風險

- 教育保險與學費儲蓄計劃結論

- 教育保險與學費儲蓄計劃 常見問題快速FAQ

教育保險與學費儲蓄計劃:保障與靈活性的抉擇

為子女的教育儲蓄,是每個父母都希望能妥善規劃的重要課題。教育保險與學費儲蓄計劃,都是常見的教育金儲蓄工具,但兩者在保障內容、資金運用、以及靈活性上各有優劣。以下將針對兩者進行深入分析,協助您明智選擇,為孩子的未來打下堅實的財務基礎。

教育保險:保障子女教育金,兼顧風險防護

教育保險融合了保險與投資的功能,提供子女教育金保障,同時兼具風險防護。

教育保險的主要優勢:

- 保障功能: 教育保險通常包含死亡保障、疾病保障、以及意外保障等,在父母不幸發生意外或疾病時,能確保子女的教育金不受影響。

- 強制儲蓄: 定期繳納保費,形成良好的儲蓄習慣,有助於養成穩定的教育金累積。

- 增值潛力: 部分教育保險會提供投資型方案,讓保費投入市場,期盼獲得更高的投資回報。

教育保險的考量因素:

- 保費負擔: 教育保險的保費通常比學費儲蓄計劃高,需要考量家庭經濟狀況,選擇負擔得起的方案。

- 投資風險: 投資型教育保險的收益與市場波動息息相關,需瞭解投資風險,並做好風險管理。

- 靈活性較低: 教育保險的資金提取通常受限於合約條款,靈活性較低,且可能需繳納解約費用。

學費儲蓄計劃:專注教育金累積,靈活運用資金

學費儲蓄計劃主要以累積教育金為目標,提供更靈活的資金運用方式。

學費儲蓄計劃的主要優勢:

- 靈活度高: 繳費方式多元,可選擇一次性繳付或定期繳費,亦可彈性調整繳費金額,資金運用更靈活。

- 資金提取便利: 資金提取通常較教育保險更為便利,可依需求隨時提取,無需繳納高額解約費用。

- 投資組合多元: 學費儲蓄計劃提供多元的投資標的選擇,例如股票、債券、基金等,可依風險承受能力和投資目標進行配置。

學費儲蓄計劃的考量因素:

- 缺乏保障: 學費儲蓄計劃通常缺乏保險保障,若父母不幸發生意外或疾病,可能無法確保子女的教育金。

- 儲蓄紀律: 學費儲蓄計劃需要依靠個人儲蓄習慣和投資決策,缺乏保險的約束力,需要更高的儲蓄紀律和投資規劃能力。

教育保險與學費儲蓄計劃:量身打造子女教育金方案

為孩子規劃教育金是每個父母的責任,而選擇合適的儲蓄方案至關重要。教育保險與學費儲蓄計劃各有優勢,需要根據家庭狀況、風險承受能力、以及對教育金的具體需求進行權衡選擇。

教育保險與學費儲蓄計劃:分析您的家庭狀況

以下幾個關鍵因素可以幫助您更精準地評估自己的需求,並找到最合適的方案:

- 孩子年齡: 孩子越小,您有更長的時間進行投資規劃,可以選擇風險較高的投資方案;反之,如果孩子即將升學,您可能需要選擇更穩健、收益較低的方案。

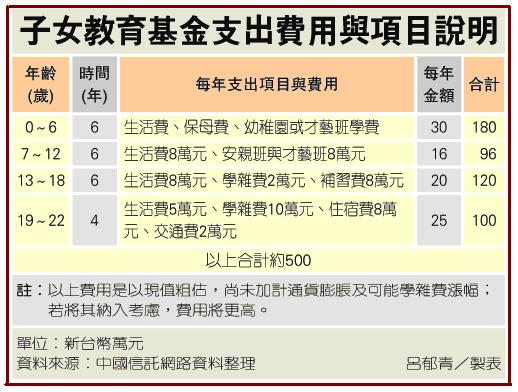

- 預期學費: 瞭解孩子未來就讀學校的學費水平,是制定教育金儲蓄目標的基礎。您可以參考相關資訊,例如大學官網、教育部網站等。

- 家庭財務狀況: 您的收入、支出、負債情況,以及其他理財目標,都會影響您可支配的資金和投資策略。

- 風險承受能力: 您的投資風險偏好如何?您是否願意承受較高的投資風險以追求更高的收益?

教育保險與學費儲蓄計劃:規劃您的教育金儲蓄目標

在深入瞭解您的家庭狀況後,您需要制定一個明確的教育金儲蓄目標。以下是幾個需要考慮的因素:

- 目標金額: 計算孩子未來所需學費,包含學雜費、生活費、住宿費等,以及可能產生的通貨膨脹因素。

- 儲蓄期限: 根據孩子的年齡,確定您需要儲蓄的時間長度,並設定合理的儲蓄目標。

- 儲蓄策略: 您可以選擇單筆投資、定期定額投資,或結合不同的投資工具,達到您的儲蓄目標。

教育金規劃是一項長期且重要的任務,透過分析您的家庭狀況、設定明確的目標,並選擇適合的教育保險或學費儲蓄計劃,您才能為孩子的未來打下堅實的財務基礎,讓他們無後顧之憂,安心追逐夢想。

教育保險與學費儲蓄:收益率與風險評估

當為子女教育金做準備時,教育保險與學費儲蓄計劃的收益率和風險評估是不可忽視的關鍵因素。這兩種方案在投資收益、風險承受度和投資標的方面存在顯著差異,需要根據您的風險偏好和財務目標進行謹慎評估。

教育保險:保障與投資的結合

教育保險通常結合人壽保險和投資功能,提供雙重保障。您可以選擇不同的保單類型,例如儲蓄型、投資型、或保障型,以滿足不同的需求。

- 保障功能:提供人壽保障,若不幸發生意外或疾病,可確保孩子在無父母照顧的情況下仍能獲得教育基金。

- 投資功能:將保費投入投資組合,藉由市場波動獲得增值潛力。但投資的收益率受市場表現影響,存在一定風險。

教育保險的投資標的通常包括股票、債券、基金等,其收益率與市場波動息息相關。相較於學費儲蓄計劃,教育保險的收益率可能較低,但其保障功能為您提供更全面的風險管理。

學費儲蓄計劃:專注於教育金累積

學費儲蓄計劃專注於教育金的累積,沒有人壽保障功能。其投資標的通常是較保守的,例如債券、存款等,風險相對較低。

- 投資標的:以穩健的投資工具為主,例如債券、定期存款等,風險較低。

- 收益率:相較於教育保險,收益率可能較低,但風險也相對較低。

- 靈活性:部分方案提供彈性的資金提取方式,可根據您的實際需求調整資金使用。

學費儲蓄計劃的投資標的通常較保守,收益率可能較低,但風險也相對較低。適合風險承受能力較低,追求穩健增值,並希望掌握資金使用靈活度的家庭。

總結:

選擇教育保險還是學費儲蓄計劃,取決於您的風險承受能力、財務目標和對保障的需求。如果您重視保障功能,希望在投資同時獲得人壽保險,教育保險更適合您。如果您追求穩健增值,並需要彈性的資金使用,學費儲蓄計劃是更明智的選擇。建議您根據自身情況,諮詢專業理財顧問,評估不同的方案,制定出最合適的子女教育金儲蓄計劃。

| 項目 | 教育保險 | 學費儲蓄計劃 |

|---|---|---|

| 功能 | 保障與投資結合 | 專注於教育金累積 |

| 保障 | 提供人壽保障 | 無 |

| 投資標的 | 股票、債券、基金等 | 債券、存款等 |

| 收益率 | 可能較高,但受市場波動影響 | 可能較低,但風險相對較低 |

| 風險 | 較高 | 較低 |

| 靈活性 | 較低 | 部分方案提供彈性資金提取 |

| 適合對象 | 重視保障功能,希望在投資同時獲得人壽保險 | 追求穩健增值,需要彈性資金使用 |

教育保險與學費儲蓄計劃:評估收益與風險

在規劃子女教育金時,教育保險與學費儲蓄計劃的收益率和風險都是需要仔細評估的關鍵因素。兩者在投資方式、收益潛力、以及風險等級上存在顯著差異,需要根據家庭的風險承受能力、投資目標和預期收益率進行比較分析。以下將詳細說明教育保險和學費儲蓄計劃在收益率和風險方面的差異,幫助您做出明智的選擇。

教育保險:保障與收益兼顧

教育保險結合了保障和投資功能,提供子女教育金的保障,同時也有機會獲得一定的投資回報。教育保險的收益率主要取決於保險公司所投資的標的,通常以債券、股票等投資組合的形式呈現。由於保險公司的專業管理,投資組合相對穩健,但收益率也相對保守。教育保險的風險主要來自於投資組合的市場波動,以及保險公司自身經營風險。

選擇教育保險時,需要關注以下幾個方面:

- 保單設計: 選擇保障範圍合適、保費負擔合理、投資收益率相對較高的教育保險。

- 保險公司信譽: 選擇信譽良好的保險公司,確保保單的穩定性和保障的可靠性。

- 投資標的: 瞭解保險公司投資組合的構成和投資策略,以及過去的投資績效。

- 風險等級: 根據自身的風險承受能力選擇合適的投資風險等級。

學費儲蓄計劃:靈活配置,追求高收益

學費儲蓄計劃則更加註重投資的靈活性,可以根據個人偏好選擇不同的投資標的,例如股票、債券、基金等。學費儲蓄計劃的收益率與投資標的的市場表現息息相關,具有更高的潛在收益,但也同時承擔了更高的投資風險。

選擇學費儲蓄計劃時,需要考慮以下因素:

- 投資標的: 選擇符合自身風險承受能力和投資目標的投資標的,例如高成長的股票或相對穩定的債券。

- 投資策略: 制定合理的投資策略,例如定期定額投資,分散投資風險,避免投資過度集中。

- 投資知識: 學習必要的投資知識,掌握投資風險管理方法,並持續關注市場動態。

值得注意的是,學費儲蓄計劃的收益率和風險都比教育保險高,需要更積極的投資管理,並且需要承擔一定的投資風險。

綜合以上分析,選擇教育保險還是學費儲蓄計劃,需要根據家庭的財務狀況、風險承受能力和投資目標進行綜合考量。如果您對教育保險和學費儲蓄計劃的收益率和風險評估存在疑問,建議諮詢專業理財顧問,獲得客觀、中立的建議,幫助您找到最合適的方案,為孩子的未來打下堅實的財務基礎。

教育保險與學費儲蓄計劃結論

為孩子打造美好的未來,教育金規劃至關重要。教育保險與學費儲蓄計劃各有優勢,最終選擇哪種方案,取決於您的家庭狀況、風險承受能力、以及對教育金的具體需求。如果您追求保障功能,希望在投資同時獲得人壽保險,教育保險更適合您;如果您追求穩健增值,並需要彈性的資金使用,學費儲蓄計劃是更明智的選擇。

無論您選擇哪種方案,都應根據自身情況,諮詢專業理財顧問,評估不同的方案,制定出最合適的子女教育金儲蓄計劃。透過深入瞭解教育保險與學費儲蓄計劃的差異,您可以更明智地選擇,為孩子的未來打下堅實的財務基礎,讓他們安心追逐夢想。

教育保險與學費儲蓄計劃 常見問題快速FAQ

教育保險與學費儲蓄計劃哪個更適合我?

選擇教育保險還是學費儲蓄計劃,取決於您的家庭狀況、風險承受能力和對教育金的具體需求。如果您重視保障功能,希望在投資同時獲得人壽保險,教育保險更適合您。如果您追求穩健增值,並需要彈性的資金使用,學費儲蓄計劃是更明智的選擇。建議您根據自身情況,諮詢專業理財顧問,評估不同的方案,制定出最合適的子女教育金儲蓄計劃。

教育保險和學費儲蓄計劃的投資風險如何評估?

教育保險的投資風險主要來自於投資組合的市場波動,以及保險公司自身經營風險。學費儲蓄計劃的投資風險則取決於您所選擇的投資標的,例如股票、債券、基金等。您需要根據自身的風險承受能力,選擇合適的投資標的和投資策略,並做好風險管理。

如何規劃教育金儲蓄目標?

規劃教育金儲蓄目標需要考慮孩子的年齡、預期學費、家庭財務狀況、以及您的風險承受能力。您可以參考相關資訊,例如大學官網、教育部網站等,計算孩子未來所需學費,並設定合理的儲蓄目標和儲蓄期限。您也可以選擇單筆投資、定期定額投資,或結合不同的投資工具,達到您的儲蓄目標。