退休生活是人生重要的篇章,而「退休保險與養老金規劃」正是為這篇章打下堅實基礎的關鍵。這篇文章將帶領您深入了解不同類型的退休保險,以及如何透過個人化的退休金儲蓄策略,為理想的退休生活做好準備。文章提供實用指南,讓您掌握退休規劃的精髓,並針對自身需求制定有效的儲蓄計畫。我建議您盡早開始規劃,並定期檢視您的計畫,以確保退休金能滿足您的生活所需。記住,良好的退休規劃不僅是財務的保障,更是為您的退休生活增添一份安心和自由。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

- 盡早開始規劃,並定期檢視: 退休金規劃不是一蹴可幾的,需要時間和規劃。越早開始儲蓄,時間複利的效果越顯著,能夠幫助您累積更多的退休金。建議您定期檢視自己的儲蓄計畫,根據自身的財務狀況、生活需求和市場變化,進行調整,確保您的退休金能夠滿足您的生活所需。

- 善用政府提供的補助和資源: 政府提供了許多退休相關的補助和稅務優惠,例如勞工保險老年年金、國民年金、個人退休儲蓄帳戶 (IRA) 以及老年住宅補助等等。善用這些資源,可以減輕您的經濟負擔,讓您更輕鬆地邁向退休人生。

- 諮詢專業的理財顧問: 退休保險與養老金規劃是一個複雜的過程,涉及多方面的考量,例如風險承受度、保險保障內容、繳費方式、投資收益率等等。建議您諮詢專業的理財顧問,瞭解不同方案的優缺點,並根據自身需求選擇最合適的方案。

- 退休保險與養老金規劃:制定個人化儲蓄策略

- 退休保險與養老金規劃:破解早期儲蓄的迷思

- 退休保險與養老金規劃:在退休之路上築起堅實後盾

- 退休保險與養老金規劃:善用政府補助

- 退休保險與養老金規劃結論

- 退休保險與養老金規劃 常見問題快速FAQ

退休保險與養老金規劃:制定個人化儲蓄策略

退休生活是人生重要的階段,然而,如何確保退休後擁有充足的資金,過上舒適且充實的生活,是許多人面臨的重大課題。退休保險與養老金規劃,正是為退休生活打造堅實保障的關鍵策略。然而,每個人的需求和財務狀況各不相同,因此,制定符合自身需求的個人化儲蓄策略,至關重要。以下將深入探討退休保險與養老金規劃的關鍵要素,協助您打造屬於自己的安心退休生活。

瞭解自身需求與目標

制定個人化儲蓄策略的第一步,是深刻了解自身的退休需求和目標。以下幾個關鍵問題可以幫助您釐清方向:

- 您希望在什麼年齡退休? 不同的退休年齡會影響您所需準備的資金總額。

- 您預計退休後的每月生活開銷是多少? 包括食衣住行、醫療保健、休閒娛樂等。

- 您是否有其他收入來源? 例如房租收入、投資收益等。

- 您對風險的承受度如何? 投資策略的選擇與您的風險承受度密切相關。

透過這些問題的思考,您可以更清楚地掌握退休生活的財務需求,並制定符合自身目標的儲蓄計畫。

評估現有財務狀況

瞭解自身需求後,接著需要評估現有財務狀況,掌握您的財務基礎。以下幾個指標可以作為參考:

- 目前的存款金額: 包括現金、儲蓄帳戶、定期存款等。

- 投資組合價值: 評估股票、債券、基金等投資標的的市值。

- 負債金額: 包括房貸、車貸、信用卡等負債總額。

- 每月收入與支出: 瞭解每月收入和支出情況,掌握財務狀況的概觀。

透過評估現有財務狀況,您可以更清楚地瞭解自身財務狀況,並制定更精準的儲蓄目標。

選擇適合的退休保險與養老金規劃方案

市面上提供各式各樣的退休保險與養老金規劃方案,如何選擇最適合自己的方案,也是制定個人化儲蓄策略的重要環節。以下幾個因素可以作為考量:

- 風險承受度: 選擇與自身風險承受度相符的投資方案,例如保守型、穩健型、積極型等。

- 保險保障內容: 瞭解不同保險方案的保障內容,包括死亡給付、疾病給付、失能給付等,選擇符合自身需求的保障範圍。

- 繳費方式與金額: 選擇符合自身財務狀況的繳費方式和金額,例如一次繳清、定期繳費、躉繳等。

- 投資收益率: 瞭解投資方案的預期報酬率和投資風險,選擇具有長期穩健收益潛力的方案。

建議諮詢專業的理財顧問,瞭解不同方案的優缺點,並根據自身需求選擇最合適的方案。

持續檢視與調整

退休保險與養老金規劃並非一蹴可幾,需要持續檢視與調整。隨著時間推移,您的財務狀況、生活需求、市場環境等都會發生變化,因此定期檢視儲蓄計畫,並根據實際情況進行調整,才能確保您的退休規劃始終走在正軌上。

退休保險與養老金規劃是一個長期且複雜的過程,需要耐心與毅力。透過制定個人化儲蓄策略,您可以逐步累積財富,為退休生活築起穩固的基石,迎接充滿希望的退休人生。

退休保險與養老金規劃:破解早期儲蓄的迷思

許多人認為退休規劃是遙不可及的事情,尤其是在年輕時,更覺得「退休還早,慢慢規劃就好」;然而,時間是退休規劃最珍貴的資產,越早開始規劃,就能越早享受複利的力量,讓退休金穩定增長,實現安享晚年的夢想。

以下是一些常見的早期儲蓄迷思,以及破解這些迷思的觀點:

迷思一:年輕時收入不高,儲蓄無用

- 事實:即使收入不高,也能從小額儲蓄開始,並透過投資讓資金增值。越早開始儲蓄,時間複利效應越顯著,即使每月只存幾百元,長期累積下來也能創造可觀的退休金。

- 建議:可以設定自動扣款,將每月收入的一部分定期存入退休金帳戶,養成良好的儲蓄習慣。同時,也可以考慮利用政府提供的退休金補助和稅務優惠,提升儲蓄效益。

迷思二:退休還很遙遠,不用急著規劃

- 事實:退休規劃不是一蹴可幾,需要長期、持續的努力。越早開始規劃,就能越早享受複利的力量,讓退休金穩定增長。如果等到接近退休才開始儲蓄,可能需要付出更多的努力才能累積足夠的退休金。

- 建議:建議至少在25歲左右開始規劃退休金,並定期檢視自己的儲蓄目標和投資組合,根據自身狀況進行調整。即使是少量儲蓄,也能為將來的退休生活打下堅實的基礎。

迷思三:退休金規劃很複雜,我不懂

- 事實:退休金規劃的基礎知識並不難理解,網路上也有許多免費資源可以幫助您學習。透過學習,您可以瞭解不同類型的退休保險和養老金規劃方案,並找到最適合自己的方案。

- 建議:可以諮詢專業的理財顧問,他們可以根據您的財務狀況和退休目標,制定個人化的儲蓄計畫,並提供投資建議。此外,也可以參加相關的理財課程或講座,提升自己的理財知識。

破解早期儲蓄的迷思,就能擺脫拖延症,早日開始規劃退休金。只要建立正確的儲蓄觀念,並持續努力,就能為未來打造一個安心、無憂的退休生活。

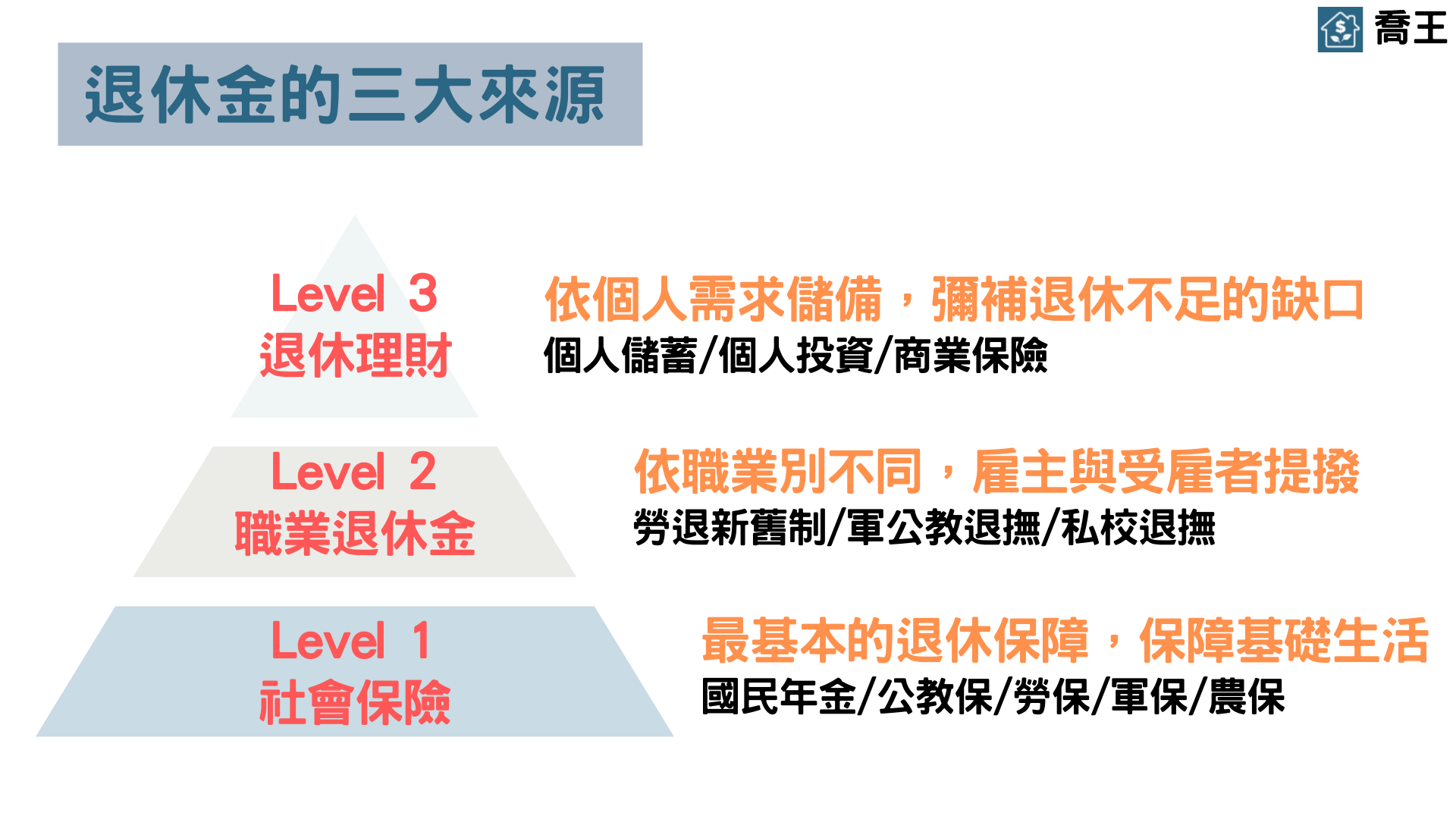

退休保險與養老金規劃:在退休之路上築起堅實後盾

退休規劃不只是為了確保退休後的經濟穩定,更是為人生下半場打造一份安心保障。它就像一層堅實的盾牌,抵禦著生活中的各種風險,讓我們能坦然面對退休後的未知挑戰。

規劃退休保險的關鍵步驟

退休保險是退休規劃中不可或缺的一環,它可以為我們提供穩定的收入來源,讓我們在退休後的生活依然能夠安穩無憂。然而,市場上琳琅滿目的退休保險產品,究竟如何選擇才能符合個人需求,並找到最合適的保障?

- 評估自身需求: 首先,要清楚瞭解自己的退休目標,例如期望的退休生活水準、需要多少資金等等。接著,根據個人的風險承受度、財務狀況等因素,選擇適合的退休保險方案。

- 深入瞭解保險內容:仔細閱讀保險條款,清楚瞭解保障內容、保費繳納方式、理賠條件等細節,並諮詢專業理財顧問,確保所選方案符合自身需求,並能提供充分的保障。

- 定期檢視並調整:隨著人生階段的變化,退休規劃也需要適時調整。定期檢視保險內容,確保它依然能滿足當前需求,必要時可選擇更換或增購其他保險方案,以應對未來可能出現的狀況。

養老金規劃:打造退休生活金庫

養老金規劃是退休金儲蓄的關鍵,它就像一個穩固的金庫,為我們儲備退休生活所需的資金。做好養老金規劃,不僅能確保退休後的經濟獨立,更能讓我們安心享受人生下半場的精彩。

- 建立合理的預算: 根據預期的退休生活方式和開支,設定合理的儲蓄目標,並制定有效的儲蓄計畫。定期檢視並調整預算,確保能達成目標。

- 選擇合適的投資工具: 瞭解不同投資工具的特性和風險,例如股票、債券、基金等,並學習如何根據自身風險偏好和財務目標進行合理的投資組合配置。

- 善用政府補助: 政府提供許多退休金補助和稅務優惠,例如勞退新制、勞工退休金條例等,善用這些資源,可以有效提高退休金儲蓄效率。

退休規劃是一場長期的投資,需要耐心和毅力。只要從現在開始,逐步建立退休金儲蓄計畫,並定期檢視調整,就能為退休生活打下堅實的基礎,迎接無憂無慮的未來。

| 規劃階段 | 關鍵步驟 | 說明 |

|---|---|---|

| 退休保險規劃 | 評估自身需求 | 清楚瞭解退休目標、期望的生活水準、所需資金、風險承受度和財務狀況等,選擇適合的退休保險方案。 |

| 深入瞭解保險內容 | 仔細閱讀保險條款,瞭解保障內容、保費繳納方式、理賠條件等細節,諮詢專業理財顧問。 | |

| 定期檢視並調整 | 隨著人生階段變化,定期檢視保險內容,確保它依然滿足需求,必要時更換或增購其他保險方案。 | |

| 養老金規劃 | 建立合理的預算 | 根據預期的退休生活方式和開支,設定儲蓄目標,制定儲蓄計畫,定期檢視並調整。 |

| 選擇合適的投資工具 | 瞭解股票、債券、基金等投資工具特性和風險,根據自身風險偏好和財務目標進行合理的投資組合配置。 | |

| 善用政府補助 | 善用勞退新制、勞工退休金條例等政府提供的退休金補助和稅務優惠,提高退休金儲蓄效率。 |

退休保險與養老金規劃:善用政府補助

規劃退休生活,除了個人儲蓄外,政府提供的補助方案也是不可或缺的一環。瞭解並善用這些補助,可以有效減輕退休金的負擔,讓您安心邁向退休人生。以下將介紹幾項常見的退休相關政府補助方案,讓您掌握退休規劃的關鍵優勢。

勞工保險老年年金

勞工保險老年年金是勞工退休後的基本保障。凡符合勞工保險年資及年齡條件者,即可申請老年年金,每月領取固定的退休金。政府近年來持續調漲老年年金給付,以確保退休族群的經濟安全。此外,勞工保險老年年金還有以下優點:

- 保障穩定:由政府提供,並依法定期調整,確保退休金的穩定性。

- 終身領取:只要符合資格,便可終身領取老年年金,不必擔心退休金不足。

國民年金

國民年金是全民皆可參加的社會保險,提供退休、失能、死亡等保障。凡年滿25歲且未滿65歲的國民,皆可自由選擇參加國民年金,並繳納每月固定金額的保費。國民年金的優點如下:

- 全民適用:不論您的職業或收入,只要是國民,都可以參加國民年金。

- 累積保障:越早參加國民年金,累積的保障越多,退休後領取的金額也越高。

- 彈性繳費:可以依自身狀況選擇繳費方式,例如每月繳費或一次繳清。

個人退休儲蓄帳戶 (IRA)

個人退休儲蓄帳戶 (IRA) 是政府鼓勵個人儲蓄退休金的方案。您可以選擇將部分收入存入IRA,並享受政府提供的稅務優惠。IRA的優點如下:

- 稅務減免:存入IRA的金額可以在當年度的所得稅中扣除,節省稅金。

- 投資選擇多:IRA可以投資各種金融商品,例如股票、債券、基金等,讓您有更多選擇。

- 延稅領取:IRA的投資收益在退休後領取時才需要繳稅,讓您退休金能夠更有效地累積。

老年住宅補助

政府針對低收入戶或特殊狀況的老人,提供老年住宅補助,協助解決居住問題。老年住宅補助的種類繁多,例如租金補助、購屋補助、修繕補助等,您可根據自身狀況向政府申請。老年住宅補助可以減輕老年人的居住負擔,讓他們擁有安穩的生活環境。

其他政府補助方案

除了上述常見的退休相關政府補助方案外,政府還有提供其他補助,例如醫療補助、生活補助、照護補助等等。建議您定期關注政府網站或相關資訊,瞭解最新政策和補助方案,並把握申請資格,爭取政府資源,讓您的退休生活更加安心。

善用政府提供的補助,是退休規劃不可或缺的一環。透過瞭解不同的補助方案,您將能有效減輕退休金的負擔,確保退休生活品質,並為未來做好充足的準備。

退休保險與養老金規劃結論

「退休保險與養老金規劃」是為人生下半場打造穩定生活的重要基石。這篇文章帶領您深入探討退休規劃的關鍵要素,從瞭解自身需求、評估財務狀況到選擇合適的方案,並強調持續檢視與調整的重要性。更重要的是,文章揭開了早期儲蓄的迷思,強調時間複利的價值,鼓勵您早日開始規劃,為退休生活打下堅實的基礎。

此外,文章還強調了政府補助的重要性,例如勞工保險老年年金、國民年金、個人退休儲蓄帳戶 (IRA) 以及老年住宅補助等等。善用政府提供的資源,可以有效減輕您的經濟負擔,讓您更輕鬆地邁向退休人生。

退休規劃不僅是為了經濟保障,更是為您打造一個充滿希望和自由的未來。透過「退休保險與養老金規劃」,您可以為退休生活增添一份安心,開啟人生新篇章。

退休保險與養老金規劃 常見問題快速FAQ

我應該在什麼年齡開始規劃退休金?

越早開始規劃退休金越好,建議至少在25歲左右就開始,因為時間是退休金規劃最重要的資產。早點開始儲蓄,時間複利效應更顯著,即使每月只存少量錢,長期下來也能累積可觀的退休金。

什麼是個人退休儲蓄帳戶 (IRA)?

個人退休儲蓄帳戶 (IRA) 是政府鼓勵個人儲蓄退休金的方案。您可以選擇將部分收入存入IRA,並享受政府提供的稅務優惠。存入IRA的金額可以在當年度的所得稅中扣除,節省稅金。IRA可以投資各種金融商品,例如股票、債券、基金等,讓您有更多選擇。IRA的投資收益在退休後領取時才需要繳稅,讓您退休金能夠更有效地累積。

如何選擇適合的退休保險方案?

選擇適合的退休保險方案需要考慮多個因素,包括自身的需求、風險承受度、財務狀況、保險保障內容、保費繳納方式、理賠條件等等。建議仔細閱讀保險條款,並諮詢專業理財顧問,瞭解不同方案的優缺點,並根據自身需求選擇最合適的方案。