人壽保險與定期壽險的差異主要在於保障期間、保費結構和現金價值。人壽保險提供終身保障,保費較高但可累積現金價值,適合追求長期保障和財務規劃的人。定期壽險則提供有限期的保障,保費較低,適合短期保障需求,例如房貸保障。選擇哪種壽險取決於您的個人需求和財務狀況,建議您諮詢專業的保險顧問,評估自身需求,並選擇最適合的保障方案。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是針對讀者搜尋「人壽保險與定期壽險差異」的3條實用建議:

- 針對長期保障需求,評估人壽保險的價值: 如果你希望為家人提供終身財務保障,例如有年幼子女需要照顧或希望為遺產規劃提供保障,那麼人壽保險可以是一個很好的選擇。人壽保險提供終身保障,即使你活到120歲,保險公司依然會依約賠償你的受益人,確保你的家人在你不在了之後,依然擁有穩定的經濟基礎。雖然人壽保險的保費較高,但它可累積現金價值,你可以根據需要借款或提取現金,也可以選擇在保障期滿後領回現金價值。建議你仔細計算自身財務狀況,評估人壽保險的長期價值是否符合你的需求。

- 針對短期保障需求,優先考慮定期壽險: 如果你只是需要短期保障,例如為房貸提供保障,或者是有短期財務需求,例如償還債務或子女教育基金,那麼定期壽險可以是一個更經濟實惠的選擇。定期壽險的保費較低,而且只提供有限期的保障,通常設定為10年、20年或更長,但保障期滿後即失效。如果你只是需要暫時性的保障,定期壽險可以滿足你的需求,同時降低你的支出。

- 尋求專業意見,做出最佳選擇: 選擇人壽保險還是定期壽險,取決於你的個人需求、財務狀況和風險承受能力。建議你諮詢經驗豐富的保險顧問,根據你的實際情況,評估自身需求,並選擇最適合的保障方案。專業的保險顧問可以幫助你深入了解人壽保險和定期壽險的差異,並提供客觀的建議,幫助你做出明智的選擇。

可以參考 退休保險規劃策略指南:打造穩健退休財務

- 保障期間:終身保障 vs. 有限期保障

- 保費結構:較高保費 vs. 較低保費

- 現金價值:保障兼理財 vs. 純粹保障

- 適合哪些人:人壽保險 vs. 定期壽險

- 人壽保險與定期壽險差異結論

- 人壽保險與定期壽險差異 常見問題快速FAQ

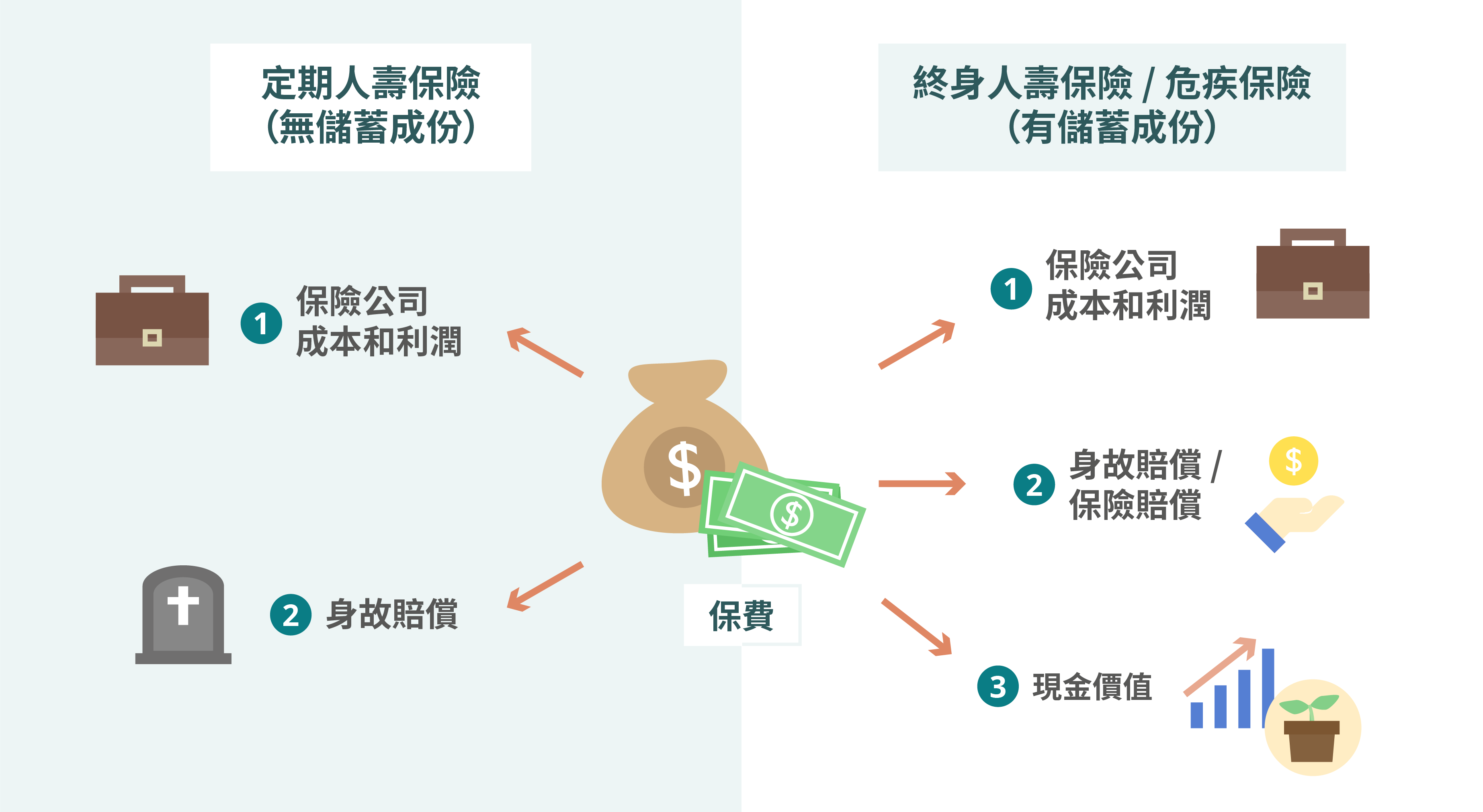

保障期間:終身保障 vs. 有限期保障

人壽保險和定期壽險最顯著的差異,莫過於保障期間的長短。這也是決定這兩種保險最主要的功能和適用對象的關鍵因素。您可以簡單理解為,人壽保險如同一個「終身守護」的保單,而定期壽險則像是「階段性保障」的方案。

人壽保險:終身守護,守護無虞

- 保障期間:終身,只要您持續繳納保費,即使活到120歲,保險公司依然會依約賠償您的受益人,讓您的家人在您不在後,依然能擁有穩定的經濟基礎。

- 適用對象:重視長久保障,希望為家人提供長期財務支撐的人,例如有年幼子女、需要照顧年邁父母,或是希望為遺產規劃提供保障者。

人壽保險如同一個堅實的堡壘,為您和您的家人築起長期的保障網,讓您安心地追求人生夢想,不必擔心突發狀況影響家人的生活。

定期壽險:階段性保障,滿足特定需求

- 保障期間:有限,通常設定為10年、20年或更長,但保障期滿後即失效。您可以根據自身需求,選擇合適的保障期限。

- 適用對象:需要短期保障,例如為房貸提供保障,或是有短期財務需求,例如償還債務或子女教育基金的人。

定期壽險就像一個臨時的守護者,在您需要的時候提供保障,幫助您渡過難關。如果您只是需要暫時性的保障,定期壽險可以是更經濟實惠的選擇。

選擇終身守護的人壽保險,或是階段性保障的定期壽險,取決於您對保障的需求和預算考量。建議您仔細評估自身需求,並諮詢專業保險顧問,才能選出最適合您的保障方案。

保費結構:較高保費 vs. 較低保費

人壽保險與定期壽險在保費結構上也存在顯著差異,這也與其保障期間息息相關。瞭解不同的保費結構,可以幫助您更精準地評估哪種保險更符合您的預算和需求。

人壽保險:較高保費,終身繳費或繳費至一定年紀

- 終身繳費: 人壽保險通常提供終身繳費選項,您只需在保險生效後繳納一筆固定金額的保費,便可獲得終身保障。此選項雖然保費相對較高,但可以免去日後繳費的壓力,更能確保保障的穩定性。

- 繳費至一定年紀: 除了終身繳費,人壽保險也提供繳費至一定年紀的選項,例如繳費至65歲或70歲。此選項可以減輕您在初期繳納較高保費的負擔,但需要您在保障期間內持續繳納保費,直到約定年紀為止。

- 較高保費的原因: 人壽保險提供終身保障,需承擔較高的風險,因此保費也相對較高。此外,人壽保險通常具備現金價值,這也是保費較高的因素之一。

定期壽險:較低保費,繳費期較短

- 短期繳費: 定期壽險通常提供較短的繳費期,例如10年、20年或更短,這使得保費相對較低。

- 純保障: 定期壽險主要目的在於提供純粹的保障,不具備現金價值,因此保費也較低。

- 風險較低: 定期壽險的保障期間有限,風險相對較低,因此保費也較低。

選擇人壽保險或定期壽險時,您需要仔細評估自身需求和財務狀況。如果您追求終身保障,願意支付較高的保費,人壽保險可能是更好的選擇。如果您只需要短期保障,預算有限,定期壽險則可以滿足您的需求。

現金價值:保障兼理財 vs. 純粹保障

除了保障期間和保費結構外,人壽保險和定期壽險在「現金價值」方面也有顯著的差異。這是一個重要的考量因素,因為它涉及到您在未來可能獲得的額外收益或靈活性。

人壽保險:保障兼理財

- 現金價值:人壽保險的一個重要特色就是它累積現金價值。這表示您支付的保費中,一部分會被用於投資,隨著時間的推移,會逐漸累積成一筆可觀的資金。

- 靈活運用:這筆現金價值可以提供您不同方式的運用:

- 借款:您可以在需要時向保險公司借款,利率通常較低,而且不用經過繁瑣的審核程序。這可以幫助您應急或解決財務需求。

- 提取:您也可以選擇提取部分或全部的現金價值,但需注意可能會影響保單的保障金額。

- 領回:在保單到期後,您也可以選擇領回累積的現金價值。這是一筆額外的收入,可以讓您在退休後更安心。

- 保障加理財:人壽保險的現金價值功能,讓它不僅僅是保障工具,還是一種兼具理財功能的產品。它可以幫助您累積財富,並提供財務上的彈性。

定期壽險:純粹保障

與人壽保險不同,定期壽險通常不具備現金價值。它的主要功能是提供純粹的保障,也就是在保障期間內,如果不幸發生身故,保險公司會依約賠償給您的受益人,但不會累積任何現金價值。

這表示定期壽險的保費較低,因為它沒有包含現金價值的成本。如果您只需要短期保障,例如為了房貸或其他短期債務提供保障,定期壽險可能是更合適的選擇。

但是,如果您希望在獲得保障的同時,也能夠累積財富,並享受現金價值帶來的靈活性,人壽保險可能是更好的選擇。

| 特徵 | 人壽保險 | 定期壽險 |

|---|---|---|

| 現金價值 | 具備現金價值,可累積、借款、提取或領回 | 不具備現金價值 |

| 保費 | 通常較高,因包含現金價值成本 | 通常較低,因不包含現金價值成本 |

| 用途 | 保障加理財,提供財務彈性 | 純粹保障,提供死亡給付 |

| 適合對象 | 需要長期保障,希望累積財富的人 | 需要短期保障,預算有限的人 |

適合哪些人:人壽保險 vs. 定期壽險

理解了人壽保險和定期壽險的基本差異,接下來讓我們進一步探討哪種壽險更適合你的需求。

人壽保險適合你嗎?

渴望終身保障: 你想要為家人提供一輩子的財務保障,即使你不在世,他們也能享有穩定的生活。

重視理財功能: 你希望壽險能兼具保障和理財功能,例如在需要時提取現金或累積現金價值。

負擔得起高保費: 人壽保險的保費相對較高,但提供終身保障,你可以根據自身的預算衡量是否合適。

定期壽險適合你嗎?

短期保障需求: 你只是需要一段時間的保障,例如為房貸提供保障,保障期滿後即可停止繳費。

預算有限: 你希望以較低的保費獲得保障,不需要額外的理財功能。

追求純粹保障: 你只想要單純的保障,不需要額外的現金價值。

舉例說明

小王想要為剛出生的孩子提供長期的財務保障,希望即使自己不幸離世,孩子也能擁有足夠的教育基金和生活費,因此選擇了人壽保險,提供終身保障和理財功能,讓孩子未來無憂無慮。

小李近期剛買房,為了保障家人在房貸期間的生活,並避免房貸壓力,選擇了定期壽險,在房貸期間提供足夠的保障,保障期滿後就不用再繳費。

其他考量因素

除了以上需求和預算之外,以下因素也是選擇壽險時需要考慮的:

年齡和健康狀況: 年齡越大、健康狀況越差,保費通常越高。

家庭狀況: 你的家庭成員、經濟狀況和未來規劃都會影響你的壽險需求。

風險承受能力: 你願意承擔多大的風險?高風險的人可能更適合人壽保險,低風險的人則可能更適合定期壽險。

選擇建議

最終,選擇人壽保險還是定期壽險,取決於你的個人需求、財務狀況和風險承受能力。建議你諮詢專業的保險顧問,瞭解不同產品的優缺點,並根據自己的情況選擇最適合的方案。

人壽保險與定期壽險差異結論

人壽保險與定期壽險差異主要體現在保障期間、保費結構和現金價值三個方面。人壽保險提供終身保障,保費較高但可累積現金價值,適合追求長期保障和財務規劃的人。定期壽險則提供有限期的保障,保費較低,適合短期保障需求,例如房貸保障。選擇哪種壽險取決於您的個人需求和財務狀況,建議您諮詢專業的保險顧問,評估自身需求,並選擇最適合的保障方案。

在選擇人壽保險或定期壽險時,建議您仔細評估自身需求,例如您需要多少保障金額?需要保障多長時間?您能負擔多少保費?並諮詢專業的保險顧問,根據您的實際情況選擇最適合的壽險產品。

希望以上資訊能幫助您明智地選擇人壽保險或定期壽險,為您和您的家人提供安心保障!

人壽保險與定期壽險差異 常見問題快速FAQ

人壽保險和定期壽險,哪種保障更划算?

人壽保險和定期壽險的「划算」取決於您的需求和預算。人壽保險提供終身保障,保費相對較高,但可以累積現金價值,適用於追求長期保障和財務規劃的人。定期壽險則提供有限期的保障,保費較低,適合短期保障需求,例如房貸保障。選擇哪種更划算,需要根據您的個人情況來評估。

人壽保險的現金價值有什麼用途?

人壽保險的現金價值可以提供您不同的運用方式,例如:借款、提取、領回。您可以根據自己的需求,選擇最適合的運用方式。例如,您可以在需要時向保險公司借款,利率通常較低,不用經過繁瑣的審核程序,可以幫助您應急或解決財務需求。您也可以選擇提取部分或全部的現金價值,但需注意可能會影響保單的保障金額。在保單到期後,您也可以選擇領回累積的現金價值,這是一筆額外的收入,可以讓您在退休後更安心。

我應該如何選擇人壽保險或定期壽險?

選擇人壽保險還是定期壽險,取決於您的個人需求、財務狀況和風險承受能力。建議您諮詢專業的保險顧問,瞭解不同產品的優缺點,並根據自己的情況選擇最適合的方案。保險顧問可以幫助您評估自身需求,計算您的預算,並選擇最適合您的保障方案。