意外險針對殘疾程度進行分級理賠,通常根據輕重程度支付不同的賠償金。了解意外險的殘疾理賠等級說明 對於投保人至關重要,有助於您在發生意外事故後獲得合適的賠償。不同保險公司對殘疾程度的認定標準和賠償方式可能有所差異,建議您在投保時仔細閱讀條款,並諮詢專業人士了解具體賠償方案。在事故發生後,您應盡快收集相關證明材料,並積極與保險公司聯繫,爭取應有的賠償。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是針對讀者搜尋「意外險的殘疾理賠等級說明」的意圖,提供的3條建議:

- 投保前仔細閱讀條款: 不同保險公司的殘疾理賠等級分類、賠償標準和計算方式都可能有所差異。在投保前,務必仔細閱讀保險條款,特別是關於殘疾理賠等級的說明,清楚了解各等級的定義、賠償金額計算方式和需要提供的證明文件。同時,可以諮詢保險公司或專業的理賠規劃師,以確保您選擇的意外險方案能提供您所需的保障。

- 發生意外事故後立即收集相關證據: 在發生意外事故後,應立即收集相關證明材料,例如:醫療診斷證明、病歷、傷殘鑑定報告等,作為日後理賠的依據。如果在收集證據方面遇到困難,可以諮詢保險公司或專業的理賠規劃師尋求協助。

- 了解影響殘疾等級認定的因素: 除了傷勢本身外,還有一些因素可能會影響殘疾等級的認定,例如:事故發生原因、治療效果、職業等。您可以透過閱讀保險條款、諮詢專業人士或查找相關資料,深入了解這些因素,並做好充分準備,以爭取合理的賠償金額。

可以參考 精算達人教戰!健康保險自付額選擇攻略

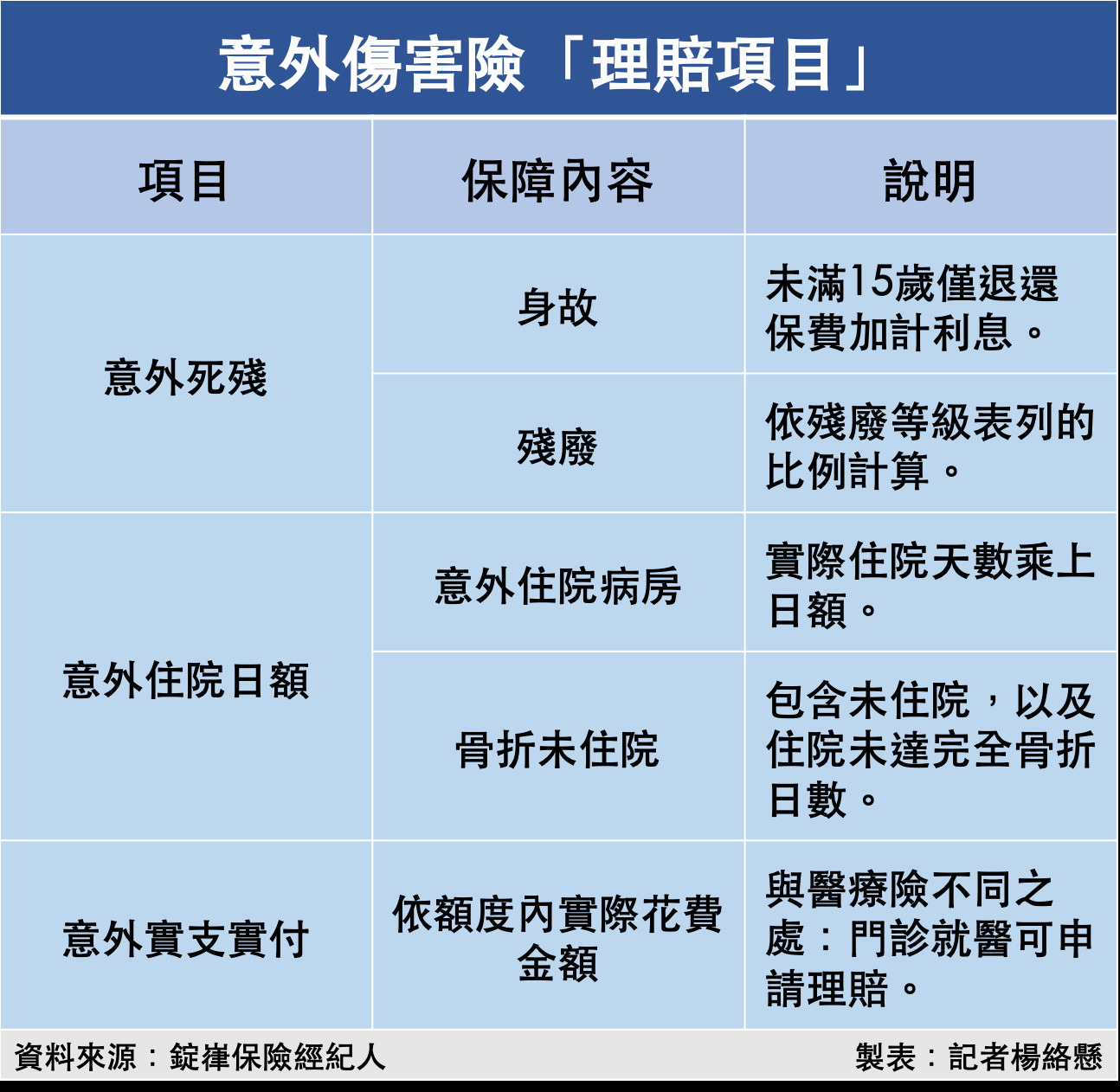

意外險的殘疾理賠等級分類與賠償標準

在意外事故發生後,意外險的理賠金額往往與受傷程度息息相關。意外險的殘疾理賠等級分類,是根據受傷程度的嚴重性,將殘疾分成不同的等級,每個等級對應不同的賠償金標準。瞭解意外險的殘疾理賠等級分類,對於評估意外事故後的賠償金額至關重要,也可以幫助您在投保時選擇更適合的保障方案。

常見的殘疾等級分類

意外險的殘疾等級分類方式,各家保險公司可能略有不同,但大致上可以分為以下幾種等級:

- 輕度殘疾:是指身體功能受到部分損害,但仍具備一定程度的日常生活自理能力。例如:輕微的肢體功能障礙、輕微的感官功能障礙等。

- 中度殘疾:是指身體功能受到較大程度的損害,日常生活自理能力受到影響,需要他人協助才能完成部分生活活動。例如:失去部分肢體功能、重度感官功能障礙、輕度智力障礙等。

- 重度殘疾:是指身體功能受到嚴重損害,日常生活自理能力幾乎喪失,需要長期依靠他人照顧。例如:失去大部分肢體功能、重度智力障礙、重度精神障礙等。

- 完全殘疾:是指身體功能完全喪失,無法進行任何日常生活活動,需要終身依賴他人照顧。例如:完全癱瘓、失明失聰、重度植物人狀態等。

賠償標準

不同等級的殘疾,賠償金的計算方式也會有所不同。一般來說,殘疾等級越高,賠償金就越高。常見的賠償金計算方式有以下幾種:

- 固定金額制:各個等級的殘疾,賠償金都是固定金額,與保額無關。例如:輕度殘疾賠償10萬元、中度殘疾賠償20萬元、重度殘疾賠償30萬元等。

- 比例制:賠償金按照殘疾等級的比例,計算出一定比例的保額。例如:輕度殘疾賠償保額的10%、中度殘疾賠償保額的20%、重度殘疾賠償保額的30%等。

- 傷殘等級與賠償金對照表:有些保險公司會提供傷殘等級與賠償金對照表,根據受傷情況查詢對應的賠償金額。例如:斷一隻手指賠償10萬元、斷一隻手臂賠償20萬元等。

除了上述的常見賠償方式外,有些保險公司還會提供額外的保障,例如:住院津貼、復健費用等,這些保障可以幫助您減輕因意外事故造成的經濟損失。

需要注意的是,不同保險公司的賠償標準可能有所差異,建議您在投保前仔細閱讀保險條款,瞭解保障範圍和賠償金額,才能選擇最適合您的意外險保障方案。

深入探討意外險殘疾等級賠償

意外險殘疾理賠的金額與受傷程度息息相關,而這程度便是由「殘疾等級」所定義。瞭解各個等級的認定標準、賠償方式,以及理賠流程,能幫助您在意外發生後,更精準地評估自身權益,爭取應有的賠償。

各等級殘疾的定義與賠償標準

意外險的殘疾等級通常分為幾個主要層級,常見的有:

- 輕度殘疾:指因意外事故造成身體功能部分喪失,但影響生活自理能力較小。例如:輕微的骨折、肌肉拉傷、韌帶損傷等。輕度殘疾的賠償金額通常較低,但具體金額會根據保險公司的條款而有所不同。

- 中度殘疾:指因意外事故造成身體功能部分喪失,影響生活自理能力較大。例如:嚴重骨折、部分肢體缺失、視力或聽力部分喪失等。中度殘疾的賠償金額比輕度殘疾高,但仍然低於重度殘疾。

- 重度殘疾:指因意外事故造成身體功能嚴重喪失,生活自理能力受到極大影響。例如:完全喪失視力或聽力、半身不遂、雙手或雙腳截肢等。重度殘疾的賠償金額最高,通常會佔保額的較大比例。

- 完全殘疾:指因意外事故造成身體功能完全喪失,無法進行任何工作,且生活自理能力完全喪失。例如:腦死亡、植物人狀態等。完全殘疾的賠償金額通常會達到保額的最高限額。

值得注意的是,不同保險公司的殘疾等級認定標準和賠償金額可能會有所不同,建議投保人仔細閱讀保險合約,瞭解相關條款,並在需要時諮詢專業理賠規劃師。

影響殘疾等級的因素

除了受傷部位和程度外,以下因素也會影響殘疾等級的認定:

- 年齡: 年輕人恢復能力較強,相同程度的傷害可能導致的殘疾等級較低;而老年人則可能因恢復能力較差,導致相同程度的傷害造成較高的殘疾等級。

- 職業: 不同的職業對身體機能的要求不同,相同的傷害可能對不同職業的人造成不同的影響。例如,一個建築工人因意外失去一隻手,對其工作影響可能比一個辦公室職員更大。

- 醫療記錄: 過去的醫療記錄和病史也可能影響殘疾等級的認定。例如,患有慢性疾病的人,因意外事故造成的傷害,可能加重原本的疾病,導致較高的殘疾等級。

此外,保險公司還會根據醫療專家的評估結果,以及相關醫療文件和證據,來綜合認定殘疾等級。

常見的殘疾等級認定標準

意外險的殘疾賠償等級,是依據受傷程度而分級,通常會分為輕度、中度、重度和完全殘疾等幾種,不同的等級對應著不同的賠償金額。以下將詳細說明各個等級的認定標準,以及相關案例分析,幫助您更瞭解各級別的差異。

輕度殘疾

輕度殘疾是指因意外事故造成身體功能受損,但仍具有一定生活自理能力,未達到中度殘疾程度的狀況。常見的輕度殘疾類型包括:

輕度肢體功能障礙: 例如單肢截肢、手指或腳趾缺失、關節功能受限等,但仍能獨立行走,完成日常生活基本活動。

輕度感官功能障礙: 例如輕度視力障礙、輕度聽力障礙等,日常生活尚能自理。

輕度心理功能障礙: 例如輕度認知障礙、情緒障礙等,但不影響日常生活和工作能力。

案例分析:

一位年輕人因車禍導致右腳骨折,經治療後,雖然能行走,但行動不便,無法長時間站立,被保險公司認定為輕度殘疾,獲得了相應的賠償。

中度殘疾

中度殘疾是指因意外事故造成身體功能受損,生活自理能力受到一定程度的影響,無法完全獨立生活,但仍具有一定的工作能力。常見的中度殘疾類型包括:

中度肢體功能障礙: 例如雙肢截肢、雙手或雙腳手指缺失、嚴重的關節功能受限等,需要他人協助才能行走或完成日常活動。

中度感官功能障礙: 例如中度視力障礙、中度聽力障礙等,日常生活需要他人幫助才能完成。

中度心理功能障礙: 例如中度認知障礙、嚴重情緒障礙等,影響日常生活和工作能力。

案例分析:

一位中年男性因工傷導致雙腿截肢,需要使用輪椅才能行動,日常生活需要他人協助,被保險公司認定為中度殘疾,獲得了相應的賠償。

重度殘疾

重度殘疾是指因意外事故造成身體功能受損,生活自理能力嚴重受損,無法獨立生活,也無法工作。常見的重度殘疾類型包括:

重度肢體功能障礙: 例如四肢截肢、嚴重的腦損傷、脊髓損傷等,導致完全喪失行動能力,需要全天候的看護和照顧。

重度感官功能障礙: 例如完全失明、完全失聰等,日常生活完全無法自理。

重度心理功能障礙: 例如嚴重的精神疾病、認知功能嚴重受損等,無法進行任何工作,需要他人照護。

案例分析:

一位老年人因車禍導致腦部嚴重受傷,喪失語言能力,日常生活無法自理,被保險公司認定為重度殘疾,獲得了高額的賠償。

完全殘疾

完全殘疾是指因意外事故造成身體功能受損,喪失所有工作能力,日常生活完全無法自理,需要終身依賴他人照顧。常見的完全殘疾類型包括:

植物人狀態: 腦部嚴重受傷,意識喪失,無法與外界溝通,日常生活完全依賴他人照顧。

嚴重心臟病、肺病等疾病: 導致完全喪失工作能力,無法獨立生活,需要終身醫療照顧。

案例分析:

一位年輕人因車禍導致脊髓損傷,導致全身癱瘓,喪失所有生活自理能力,被保險公司認定為完全殘疾,獲得了最高額的賠償。

需要注意的是,不同保險公司對於殘疾等級的認定標準可能會有所差異,建議您在投保前仔細閱讀保險條款,瞭解具體的賠付標準,並在意外事故發生後及時諮詢保險公司,瞭解具體的理賠流程和所需資料,以保障您的權益。

| 殘疾等級 | 定義 | 常見類型 | 案例分析 |

|---|---|---|---|

| 輕度殘疾 | 因意外事故造成身體功能受損,但仍具有一定生活自理能力,未達到中度殘疾程度。 |

|

一位年輕人因車禍導致右腳骨折,經治療後,雖然能行走,但行動不便,無法長時間站立,被保險公司認定為輕度殘疾,獲得了相應的賠償。 |

| 中度殘疾 | 因意外事故造成身體功能受損,生活自理能力受到一定程度的影響,無法完全獨立生活,但仍具有一定的工作能力。 |

|

一位中年男性因工傷導致雙腿截肢,需要使用輪椅才能行動,日常生活需要他人協助,被保險公司認定為中度殘疾,獲得了相應的賠償。 |

| 重度殘疾 | 因意外事故造成身體功能受損,生活自理能力嚴重受損,無法獨立生活,也無法工作。 |

|

一位老年人因車禍導致腦部嚴重受傷,喪失語言能力,日常生活無法自理,被保險公司認定為重度殘疾,獲得了高額的賠償。 |

| 完全殘疾 | 因意外事故造成身體功能受損,喪失所有工作能力,日常生活完全無法自理,需要終身依賴他人照顧。 |

|

一位年輕人因車禍導致脊髓損傷,導致全身癱瘓,喪失所有生活自理能力,被保險公司認定為完全殘疾,獲得了最高額的賠償。 |

殘疾等級認定指南:掌握意外險賠償要點

意外事故發生後,如何準確評估自身的殘疾程度,並獲得應有的賠償,是許多投保人所關心的議題。為了讓您更清楚掌握意外險的理賠機制,以下將針對殘疾等級認定提供更詳細的說明,協助您瞭解如何取得合理的賠償。

1. 殘疾程度評估:專業醫學鑑定是關鍵

意外險的殘疾賠償金額,與受傷程度直接相關。因此,保險公司會依據醫學鑑定結果,判定投保人的殘疾程度,並依此決定賠償金額。為了確保評估的公正性,建議投保人選擇信譽良好的醫院或醫療機構進行鑑定,並保留完整的醫療文件。

2. 殘疾等級認定標準:各家保險公司略有差異

不同的保險公司,在殘疾等級認定標準上,可能會有細微的差異。因此,投保人應事先了解自身投保的保險條款,以及相關的認定標準。

- 輕度殘疾: 通常是指身體功能輕微受損,例如部分手指功能喪失、輕微視力障礙等。

- 中度殘疾: 指身體功能部分喪失,例如失去一隻手臂、部分肢體癱瘓等。

- 重度殘疾: 指身體功能嚴重受損,例如失去雙眼、癱瘓等。

- 完全殘疾: 指身體功能完全喪失,無法從事任何工作,例如植物人狀態等。

3. 殘疾等級認定流程:瞭解步驟,確保理賠順利

當意外事故發生後,投保人應盡快向保險公司申報理賠,並提供以下文件:

- 意外事故證明: 如警方的報案紀錄、醫療事故證明等。

- 醫療文件: 包含診斷證明、病歷資料、手術紀錄等。

- 其他相關文件: 如工作證明、收入證明等。

保險公司會根據這些文件,進行殘疾程度的評估,並決定賠償金額。如果投保人對評估結果有異議,可提出申訴或進行二次鑑定。

4. 理賠爭議處理:維護自身權益

意外險理賠過程中,可能會遇到一些爭議,例如對殘疾程度的認定有異議、賠償金額計算有誤等。建議投保人積極收集相關證據,並與保險公司溝通協商,以維護自身的權益。必要時,可以尋求法律專業人士的協助。

保險理賠是保障投保人權益的重要一環,瞭解意外險的理賠機制,掌握殘疾等級認定標準,才能在意外事故發生後,順利獲得應有的賠償。

意外險的殘疾理賠等級說明結論

瞭解「意外險的殘疾理賠等級說明」對於投保人而言至關重要,它能幫助您在意外事故發生後,更精準地評估自身的權益,爭取應有的賠償。

這篇文章詳細介紹了意外險的殘疾理賠等級分類、賠償標準,以及影響殘疾等級認定的因素,並提供常見的殘疾等級認定標準和相關案例分析。

無論是輕度殘疾、中度殘疾、重度殘疾還是完全殘疾,瞭解每個等級的認定標準和賠償方式,有助於您在意外事故發生後,掌握自身權益,並積極與保險公司溝通協商,爭取合理的賠償金額。

最後,記得仔細閱讀保險合約,瞭解相關條款,並在需要時諮詢專業的理賠規劃師,以確保您在意外事故發生後,能獲得應有的保障。

意外險的殘疾理賠等級說明 常見問題快速FAQ

1. 意外險的殘疾等級如何認定?

意外險的殘疾等級認定通常需要經過專業的醫學鑑定,保險公司會根據醫生的診斷結果和相關醫療文件來判定投保人的殘疾程度。不同保險公司可能會有不同的認定標準,建議投保人在投保前仔細閱讀保險條款,瞭解相關的認定標準和理賠流程。

2. 意外事故發生後,需要準備哪些資料進行理賠?

意外事故發生後,投保人應盡快向保險公司申報理賠,並提供以下資料:

- 意外事故證明:例如警方的報案紀錄、醫療事故證明等。

- 醫療文件:例如診斷證明、病歷資料、手術紀錄等。

- 其他相關文件:例如工作證明、收入證明等。

保險公司會根據這些資料進行評估,並決定賠償金額。建議您在理賠過程中保持與保險公司的良好溝通,並妥善保存相關文件,以保障自己的權益。

3. 意外險的殘疾賠償金如何計算?

意外險的殘疾賠償金計算方式會根據不同的保險公司和不同的賠償方案而有所不同。常見的計算方式包括:

- 固定金額制: 各個等級的殘疾,賠償金都是固定金額,與保額無關。

- 比例制: 賠償金按照殘疾等級的比例,計算出一定比例的保額。

- 傷殘等級與賠償金對照表: 有些保險公司會提供傷殘等級與賠償金對照表,根據受傷情況查詢對應的賠償金額。

建議您在投保前仔細閱讀保險條款,瞭解相關的賠付標準,才能選擇最適合您的意外險保障方案。