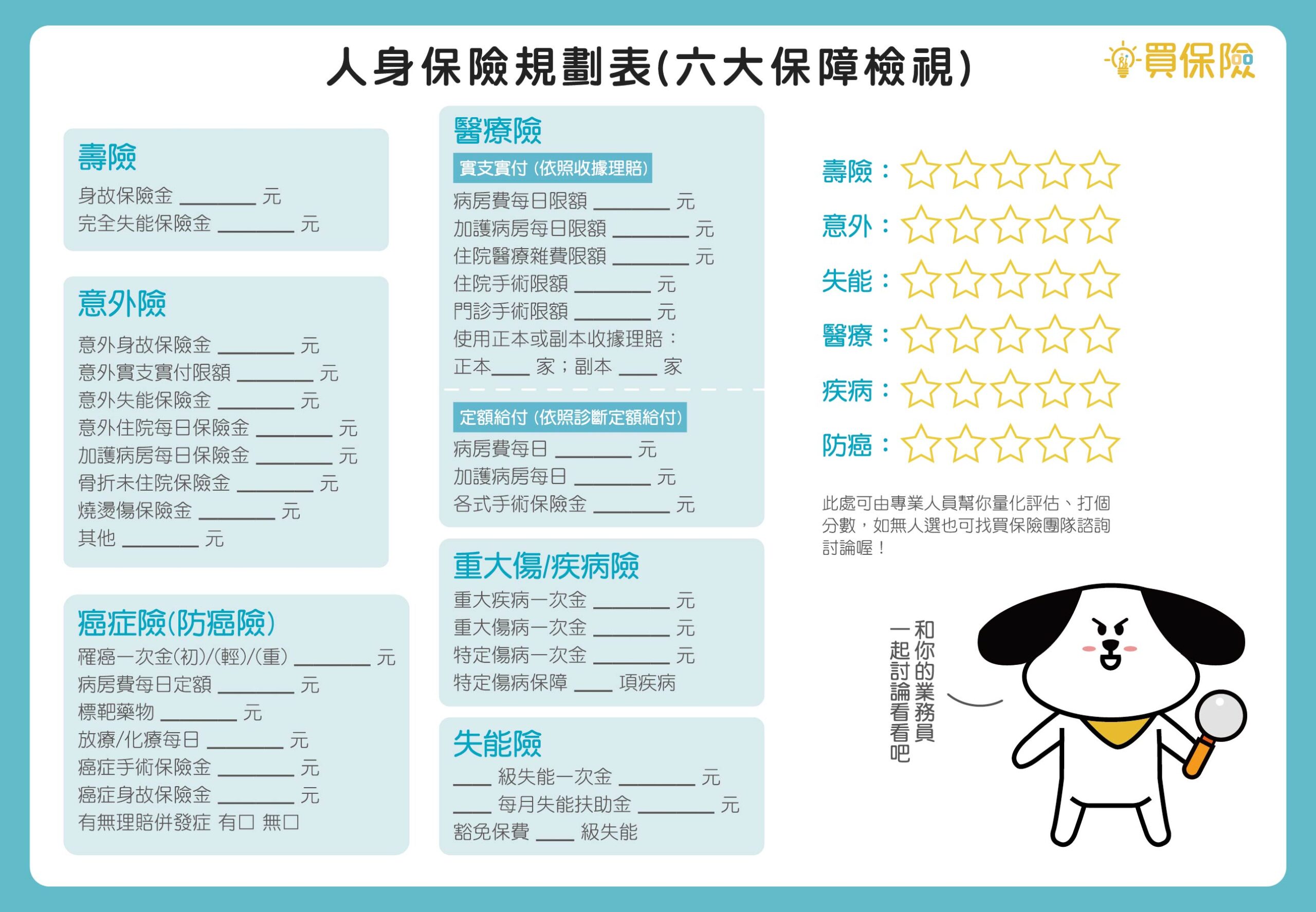

設定人壽保險的保額是一項重要的決定,它直接影響到您家人在您身故後的生活品質。人壽保險的保額設定技巧的关键在于根据您的家庭财务需求、收入和负债进行评估。

首先,您需要考虑家人在您离世后需要多少资金来维持生活。 这包括房贷、子女教育、生活开销、债务偿还以及其他突发事件的应急资金。其次,评估您的年收入和负债,并考虑未来可能发生的收入变化和债务累积。 最后,别忘了将通货膨胀因素纳入考量,确保保额能够随着时间推移而增值,维持家人的生活水平。

我建议您与财务规划师或保险代理人讨论您的具体情况,他们可以提供专业的建议和客观的分析,帮助您制定最合適的保额。记住,人壽保險是對家人愛與責任的承諾,一个合理的保額設定技巧,可以讓您安心面對未來,為家人築起堅實的經濟保障。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是針對讀者具有高實用價值的建議,圍繞關鍵字「人壽保險的保額設定技巧」:

- 製作「家庭財務需求清單」: 根據文章內容,設定保額需要先了解家庭在您離世後需要多少資金來維持生活。您可以製作一份清單,列出所有可能的開銷,例如房貸餘額、子女教育費用、生活開銷、債務償還、突發事件應急資金等,並估算每項開銷所需的金額。這份清單能幫助您更清晰地了解保額的必要性,並估算出所需的最低保額。

- 與專業人士諮詢: 設定人壽保險保額是一個複雜的過程,涉及多方面的考量。建議您諮詢財務規劃師或保險代理人,他們可以根據您的個人情況和家庭財務狀況,提供客觀的分析和專業建議,幫助您制定最合適的保額。

- 定期檢視保額: 家庭狀況會隨時間推移而改變,例如子女出生、債務增加等,這都會影響到您的人壽保險保額需求。建議您每隔一段時間,例如每年或每兩年,檢視一次您的保額設定,確保它仍然符合您的家庭需求。

這些建議旨在幫助讀者更有效地運用文章中的資訊,並解決他們在設定人壽保險保額時可能遇到的實際問題,讓他們能夠更安心地為家人築起經濟保障。

- 人壽保險保額設定的關鍵步驟

- 人壽保險保額設定技巧:評估家庭財務需求

- 人壽保險的保額設定技巧:評估家庭收入和負債

- 人壽保險保額設定技巧:考量通貨膨脹的影響

- 人壽保險的保額設定技巧結論

- 人壽保險的保額設定技巧 常見問題快速FAQ

人壽保險保額設定的關鍵步驟

設定人壽保險保額,如同為家人築起一道經濟安全的防護網,確保在您不在時,他們依然能夠維持生活品質。然而,許多人往往對此感到困惑,不知如何制定一個既能滿足需求,又不造成過重負擔的保額。以下將詳細解說人壽保險保額設定的關鍵步驟,協助您為家人打造完善的保障。

1. 評估家庭財務需求

首先,您需要仔細評估家庭在您離世後,需要多少資金才能維持現有的生活水平。這是一個需要深入思考的過程,您可以列出以下項目,作為評估的依據:

- 房貸餘額:若您尚有房貸未償還,則需要足夠的保額來支付房貸餘款,避免家人因無法負擔房貸而失去住所。

- 子女教育費用:如果您有未成年子女,則需要考慮他們的教育費用,包括學費、生活費、補習費用等。

- 生活開銷:包括日常生活開銷、水電瓦斯費、交通費、醫療費用等,確保家人在您離世後,依然能維持正常的生活水準。

- 債務償還:若您有信用卡債務、車貸或其他債務,則需要足夠的保額來償還這些債務,避免家人因債務壓力而陷入困境。

- 突發事件應急資金:留一些應急資金,以備不時之需,例如醫療費用、意外事故等。

計算這些項目所需的資金總額,將會是您設定人壽保險保額的基礎。

2. 計算收入和負債

除了家庭財務需求外,您也需要考慮自身收入和負債情況。以下幾點有助於您更精準地評估保額需求:

- 年收入:您的年收入是家庭主要收入來源,離世後將會減少。因此,您需要設定足夠的保額來彌補這部分收入的損失,確保家人生活不受影響。

- 負債總額:計算所有債務,包括房貸、車貸、信用卡債務等,並評估需要多少保額才能償還這些債務,避免家人背負沉重的債務壓力。

- 未來收入變化:考慮您未來可能發生的收入變化,例如升遷、退休等,並根據這些變化調整保額,確保保額始終能滿足家庭需求。

- 債務累積:考慮未來可能產生的新債務,例如子女教育貸款、醫療費用等,並將這些因素納入保額計算,預留充足的資金來應對未來可能出現的財務壓力。

綜合考量家庭財務需求、收入和負債,可以更精準地評估人壽保險保額的需求。

人壽保險保額設定技巧:評估家庭財務需求

評估家庭財務需求是設定人壽保險保額的首要步驟,也是確保您的家人在您離世後能夠維持生活水準的關鍵。這個步驟需要您認真思考並計算您的家人在您不在時需要多少資金才能維持正常生活。

以下是一些需要考慮的關鍵因素:

1. 房貸及其他債務

- 房貸:若您有房貸,您的家人需要償還剩餘的房貸金額,才能繼續居住在您的房子裡。

- 其他債務:除了房貸以外,您可能還有信用卡債務、車貸、學生貸款等其他債務,您的家人需要償還這些債務以避免影響信用紀錄。

2. 子女教育

- 教育費用:如果您的孩子還未成年,您需要考慮他們的教育費用,包括學費、生活費、書籍費用等等。

- 考慮通膨:隨著時間推移,教育費用會受到通膨的影響而逐年上升,您需要預留足夠的資金來支付未來的教育費用。

3. 家庭生活開銷

- 日常開銷:您的家人需要維持日常生活,例如食物、水電瓦斯、交通、醫療保健等等。

- 生活水準:根據您的家庭生活水準,您需要確保保額足夠維持家人現有的生活品質。

4. 其他特殊需求

- 醫療費用:如果您的家人有長期照護需求,您需要考慮支付醫療費用和照護費用的成本。

- 意外事故:意外事故、突發疾病等意外情況可能會造成額外的經濟負擔,您需要預留應急資金來應對這些狀況。

- 投資和事業:如果您有投資或事業需要資金維持,您需要考慮這些因素。

評估家庭財務需求是一個複雜的過程,需要您全面考慮各種因素。建議您與您的家人討論,並根據實際情況制定合理的預算,以確保您的家人在您離世後能夠獲得足夠的財務保障。

人壽保險的保額設定技巧:評估家庭收入和負債

在評估家庭財務需求後,下一步需要仔細計算您的收入和負債,以更精準地掌握您家人在您離世後所需要的經濟支持。

1. 評估您的年收入

您的收入是家庭經濟支柱,因此在計算保額時,應將您的年收入作為重要參考指標。但請注意,計算收入時,不應僅考慮當前收入,還需要考慮未來可能的收入變化,例如升職加薪、創業投資等。同時,也要考慮到退休計劃,例如您計畫在何時退休,退休後能獲得多少退休金等,這些都將影響到您家人在您離世後的生活品質。

2. 列出所有負債

除了收入外,負債也是影響保額的重要因素。您需要列出所有負債,包括房貸、車貸、信用卡欠款、教育貸款、個人貸款等,並計算出每項債務的月供或年利息。這些負債在您離世後,將成為家人的經濟負擔,需要透過人壽保險來償還,確保家人能安心生活。

3. 分析收入與負債的差距

將您的年收入和負債加總,計算出二者的差距。這個差距代表您每年可以留給家人的淨收入。如果差距較小,表示您需要更高的保額,才能在您離世後,為家人提供足夠的生活費用和償還負債的資金。反之,如果差距較大,則可以考慮降低保額,減少保費支出。

4. 考慮未來的收入變化

除了現況,您還需要考慮未來的收入變化,例如升職加薪、創業投資等,這些都可能影響到您家人的生活水準。因此,在設定保額時,可以預留一定的空間,以便未來可以根據收入變化調整保額,確保家人在未來仍然能獲得足夠的經濟保障。

小提醒:在評估收入和負債時,建議您諮詢財務規劃師或保險代理人,他們可以根據您的實際情況,提供更專業的建議,幫助您設定更合理的保額。

| 步驟 | 說明 | 注意事項 |

|---|---|---|

| 1. 評估您的年收入 | 將您的年收入作為重要參考指標,考慮升職加薪、創業投資等因素,以及退休計劃和退休金。 | 計算收入時,不應僅考慮當前收入,還需要考慮未來可能的收入變化。 |

| 2. 列出所有負債 | 列出房貸、車貸、信用卡欠款、教育貸款、個人貸款等所有負債,計算出每項債務的月供或年利息。 | 這些負債在您離世後,將成為家人的經濟負擔,需要透過人壽保險來償還。 |

| 3. 分析收入與負債的差距 | 將您的年收入和負債加總,計算出二者的差距。這個差距代表您每年可以留給家人的淨收入。 | 差距較小表示需要更高的保額,差距較大則可以考慮降低保額。 |

| 4. 考慮未來的收入變化 | 考慮升職加薪、創業投資等因素,在設定保額時可以預留一定的空間,以便未來可以根據收入變化調整保額。 | 確保家人在未來仍然能獲得足夠的經濟保障。 |

| 小提醒:建議您諮詢財務規劃師或保險代理人,他們可以根據您的實際情況,提供更專業的建議,幫助您設定更合理的保額。 |

人壽保險保額設定技巧:考量通貨膨脹的影響

通貨膨脹就像一隻無形的手,不斷地侵蝕著我們的購買力。在設定人壽保險保額時,如果沒有考慮到通貨膨脹的影響,保額在未來可能無法滿足家人的實際需求,無法維持他們原有的生活水平。因此,將通貨膨脹因素納入考量至關重要,確保保額能隨著時間推移而增值,有效地守護家人的經濟安全。

如何考量通貨膨脹的影響?

以下是一些實用的技巧,幫助您在設定人壽保險保額時考慮到通貨膨脹的影響:

- 採用通貨膨脹預估值:您可以參考過去的通貨膨脹率數據,或諮詢財務規劃師,取得合理的通貨膨脹預估值。例如,如果預估未來每年通貨膨脹率為 2%,那麼您需要設定一個能夠在未來幾年內以 2% 的速度增值的保額,才能維持家人的生活水準。

- 採用保額增值工具:一些人壽保險產品提供保額增值功能,例如定期人壽保險的增額型,或終身人壽保險的保單價值增值,可以幫助您抵禦通貨膨脹的影響。選擇此類產品時,務必仔細閱讀保單條款,瞭解增值機制和相關費用,以確保其符合您的需求。

- 定期檢視保額:由於通貨膨脹是一個持續的過程,您需要定期檢視保額,並根據最新的通貨膨脹預估值和家庭財務狀況進行調整。建議至少每 3-5 年檢視一次,確保保額仍然能夠滿足家人的需求。

通貨膨脹的影響案例

舉例來說,假設您現在需要 500 萬的保額來滿足家人的生活需求,預估未來 10 年的平均通貨膨脹率為 2%。如果沒有考慮到通貨膨脹的影響,10 年後您的保額可能僅值 370 萬左右,無法滿足家人的實際需求。而如果考慮到通貨膨脹因素,您需要設定一個能夠在 10 年內增值至 740 萬左右的保額,才能維持家人的生活水準。

從上述案例可以看出,通貨膨脹的影響不可小覷,它會逐漸侵蝕我們的購買力,導致保額實際價值下降。因此,在設定人壽保險保額時,務必將通貨膨脹因素納入考量,才能真正有效地保障家人的經濟安全,讓他們在您離世後依然能夠擁有穩定的生活。

人壽保險的保額設定技巧結論

人壽保險的保額設定技巧是一門學問,它需要您仔細評估家庭財務需求、收入和負債,並考慮未來可能的收入變化和債務累積。更重要的是,您需要將通貨膨脹因素納入考量,確保保額能隨着時間推移而增值,維持家人的生活水平。

設定合理的保額,您就能為家人築起一道經濟安全的防護網,確保他們在您不在時,依然能夠維持生活品質。您可以與財務規劃師或保險代理人討論您的具體情況,他們可以提供專業的建議和客觀的分析,幫助您制定最合適的保額。

人壽保險是對家人愛與責任的承諾,一個合理的保額設定技巧,可以讓您安心面對未來,為家人築起堅實的經濟保障。希望本文能為您提供一些參考,幫助您制定最適合自己的保額設定策略。

人壽保險的保額設定技巧 常見問題快速FAQ

1. 設定人壽保險保額,要考慮哪些因素?

設定人壽保險保額,需要綜合考慮多項因素,才能制定出最適合您的方案。主要包括:

- 家庭財務需求:包括房貸、子女教育、生活開銷、債務償還、突發事件應急資金等。

- 收入和負債:評估年收入、負債總額,以及未來可能發生的收入變化和債務累積。

- 通貨膨脹因素:考慮未來通貨膨脹率,確保保額能隨著時間推移而增值,維持家人的生活水平。

- 保險類型:選擇最符合您需求的保險類型,例如定期人壽保險、終身人壽保險等,每種保險都有不同的保障範圍和保費支出。

建議您與財務規劃師或保險代理人討論您的具體情況,他們可以提供專業的建議和客觀的分析,幫助您制定最合適的保額。

2. 如何估算我需要多少人壽保險保額?

估算人壽保險保額,沒有固定的公式,需要根據您的個人情況和家庭需求進行評估。您可以參考以下步驟:

- 列出家庭財務需求清單:列出家人在您離世後需要多少資金才能維持生活,包括房貸、子女教育、生活開銷、債務償還、突發事件應急資金等。

- 計算您的年收入和負債:評估您的年收入和負債總額,並考慮未來可能發生的收入變化和債務累積。

- 考慮通貨膨脹因素:將通貨膨脹因素納入考量,確保保額能夠隨著時間推移而增值,維持家人的生活水平。

- 諮詢專業人士:與財務規劃師或保險代理人討論您的具體情況,他們可以提供更專業的建議和客觀的分析,幫助您設定更合理的保額。

3. 人壽保險的保額可以調整嗎?

是的,人壽保險的保額是可以調整的。隨著時間推移,您的家庭狀況可能會發生變化,例如子女出生、債務增加、收入變化等,因此您需要定期檢視保額,確保其仍然符合您的需求。調整保額的方式通常需要向保險公司提出申請,並經過審核後才能生效。建議您定期與您的保險代理人聯繫,瞭解最新的保額調整方案,以及相關的注意事項。