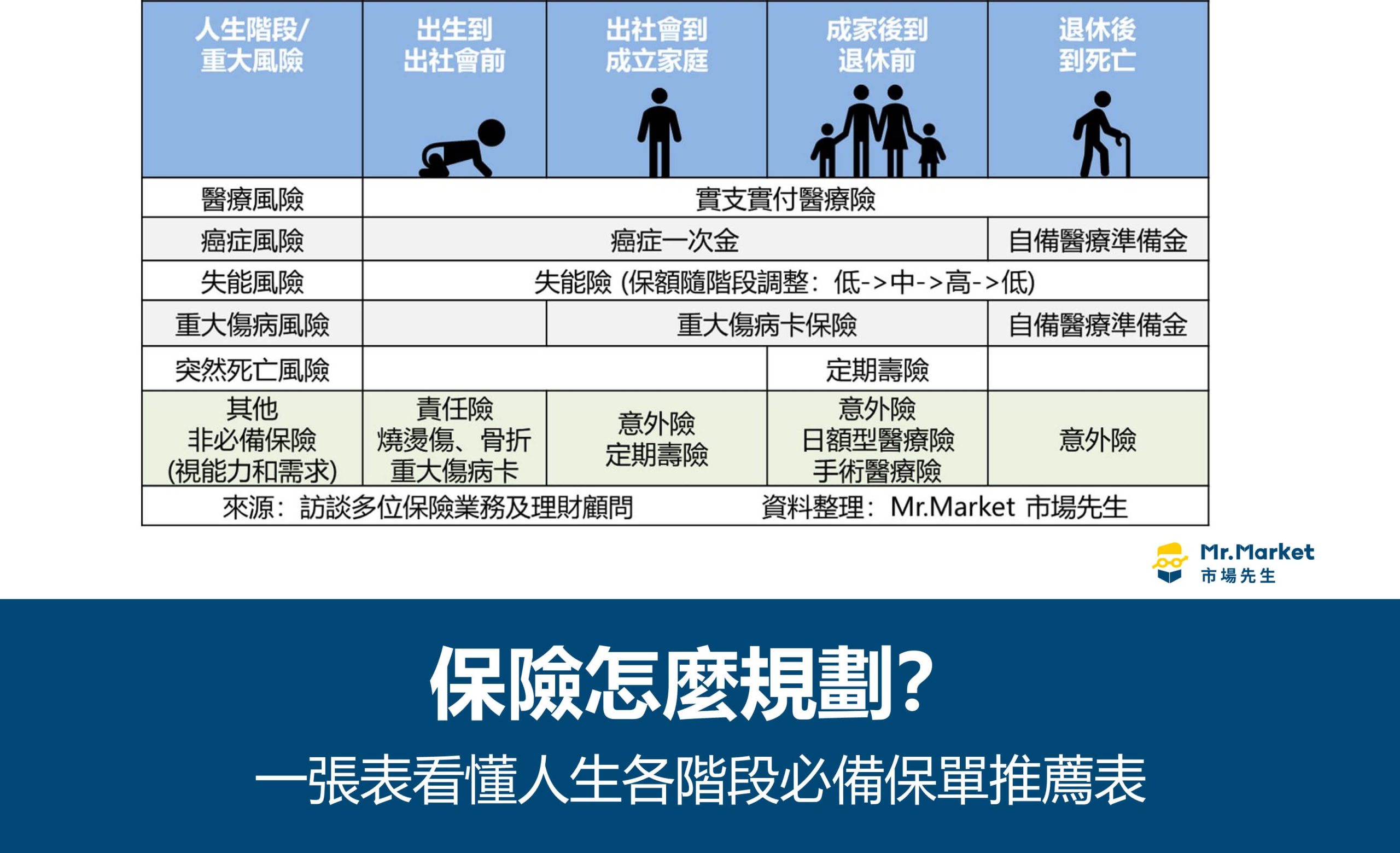

健康保險與意外險雖然都與健康保障相關,但其保障範圍和給付方式卻存在著顯著差異。健康保險與意外險的不同保障範圍,主要體現在健康保險涵蓋日常醫療費用,例如門診、住院和重大疾病治療等;而意外險則針對突發意外事故提供保障,例如意外傷害醫療費用、意外身故或殘廢保險金以及意外事故住院津貼等。了解兩者保障範圍的差異,有助於消費者更全面地評估自身風險,選擇最合適的保險方案。建議您根據自身需求和預算,評估健康風險和意外風險,選擇適合的保險組合,並定期檢視保險內容,確保您的保障始終充足。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下提供三條針對讀者具有高實用價值的建議,圍繞關鍵字「健康保險與意外險的不同保障範圍」,幫助讀者達成特定目標或解決實際問題:

- 根據自身風險評估選擇保險組合: 了解健康保險與意外險的保障範圍差異後,請根據自身情況評估健康風險和意外風險。例如,您如果經常從事高風險活動,如攀岩或騎重機,則意外險的保障就更為重要;而如果您有家族病史或患有慢性疾病,則健康保險的保障就更為關鍵。

- 結合自身需求,選擇最適合的保險方案: 建議您將自身需求與健康保險與意外險的保障範圍結合考量,選擇最適合您的保險方案。例如,如果您是一位年輕的單身人士,可能不需要高額的醫療保障,但需要意外險來保障意外事故風險。而如果您已婚並育有子女,則需要高額的醫療保障和意外險,保障家人和孩子的健康和安全。

- 定期檢視保險內容,根據生活狀況調整方案: 隨著您的生活狀況變化,您的健康風險和意外風險也會有所變化。建議您定期檢視您的保險內容,並根據您的實際情況調整保險方案,確保您的保障始終充足。例如,如果您結婚或生了孩子,您可以增加醫療保障和意外險的額度;如果您換了工作,您可以根據新的工作性質調整保險方案,以獲得更全面的保障。

可以參考 人壽保險攻略:掌握類型與選擇秘訣,安心保障自己與家人

- 意外險與健康保險保障範圍差異:醫療費用vs.意外事故

- 健康保險與意外險保障範疇的差異:日常醫療費用 vs. 突發性意外事故

- 健康保險 vs. 意外險:瞭解保障範圍差異

- 意外險與健康保險的保障範疇差異:常見疾病 vs. 突發意外

- 健康保險與意外險的不同保障範圍結論

- 健康保險與意外險的不同保障範圍 常見問題快速FAQ

意外險與健康保險保障範圍差異:醫療費用vs.意外事故

在規劃保險時,許多人往往混淆了健康保險與意外險的保障範圍,認為兩者都是保障健康,其實不然。健康保險與意外險的保障範圍存在著顯著差異,主要在於保障的事件類型:

健康保險: 主要針對日常醫療費用提供保障,涵蓋因疾病、慢性病或意外事故造成的醫療開支。

意外險: 主要針對突發性意外事故提供保障,涵蓋意外事故造成的傷害、死亡或殘疾等損失。

換句話說,健康保險主要負責「治病」,而意外險則負責「救急」。

以下舉例說明兩者的保障範圍差異:

健康保險保障範圍

假設你罹患感冒,需要到醫院看病、拿藥,這時候就需要使用健康保險,它可以支付你的門診費用、藥費等。如果不幸罹患重大疾病,例如癌症,需要接受長期治療,健康保險也能提供醫療費用的保障,減輕你的經濟負擔。

意外險保障範圍

假設你騎車時不小心摔倒,造成骨折需要住院治療,意外險就能派上用場。它可以支付你的住院費用、手術費用、復健費用等,並且提供意外事故住院津貼,幫助你支付生活開銷。如果不幸因意外事故造成死亡或殘疾,意外險還會賠付一定的保險金,保障家人的生活。

簡單來說,健康保險主要保障你在生病時所產生的醫療費用,而意外險則保障你在遭遇意外事故時所造成的傷害、死亡或殘疾等損失。因此,你需要根據自身需求,評估健康風險和意外風險,選擇適合的保險方案。

健康保險與意外險保障範疇的差異:日常醫療費用 vs. 突發性意外事故

健康保險與意外險的保障範圍雖然都與健康息息相關,但它們的保障重點卻截然不同,可以簡單地用「日常醫療費用」與「突發性意外事故」來區分。

健康保險:守護日常醫療費用

健康保險就像是一道守護日常醫療費用的防線,為你提供面對疾病或意外傷害時的經濟支持。它主要保障你在日常生活中可能遭遇的醫療費用,例如:

- 門診費用:包含看醫生、做檢查、拿藥等費用。

- 住院費用:包含病房費、手術費、藥費、醫療器材等費用。

- 重大疾病醫療費用:涵蓋癌症、心臟病等重大疾病的治療費用,部分健康保險也會提供癌症療程的保險金。

- 其他醫療費用:部分健康保險也會提供其他醫療費用保障,例如洗腎、復健等。

健康保險就像是在你生病或受傷時,幫你分擔醫療費用的重擔,讓你能夠安心接受治療,無需擔心龐大的醫療開銷。

意外險:防範突發性意外事故

意外險則專注於保障你在突發性意外事故發生時的風險,它可以讓你免於意外事故造成的財務損失。意外險的保障範圍主要包括:

- 意外傷害醫療費用:意外事故造成的傷害治療費用,包括門診、住院、手術等費用。

- 意外身故或殘廢保險金:因意外事故造成的死亡或殘疾,保險公司會賠付一定的保險金,幫助你的家人應對突如其來的經濟壓力。

- 意外事故住院津貼:意外事故住院期間,保險公司會提供一定的住院津貼,幫助你支付生活開銷,減輕經濟負擔。

- 其他意外事故保障:部分意外險也會提供其他保障,例如意外事故造成的失能扶助金、意外事故造成的職業傷害賠償等。

意外險就像是一張意外事故的「安全網」,在你遭遇意外事故時,為你提供經濟保障,讓你安心面對意外事故帶來的衝擊。

健康保險 vs. 意外險:瞭解保障範圍差異

健康保險和意外險是保障個人健康的兩大重要保險類型,雖然都與健康相關,但保障範圍和給付方式卻有明顯差異。以下將詳細分析兩者的差異,幫助您更深入瞭解:

健康保險的保障範圍:

- 門診費用:包含看醫生、做檢查、拿藥等費用,保障您因疾病或意外導致的門診醫療支出。

- 住院費用:包含病房費、手術費、藥費、醫療器材等費用,保障您因疾病或意外住院期間的醫療支出。

- 重大疾病醫療費用:針對特定重大疾病,例如癌症、心臟病等,提供額外的醫療費用保障,減輕您的經濟負擔。

- 其他醫療費用:部分健康保險產品可能涵蓋其他醫療費用,例如復健費用、居家護理費用等,需要根據保險條款確認。

健康保險主要針對疾病或意外導致的醫療費用提供保障,保障範圍涵蓋日常醫療支出,讓您在面對疾病或意外時,能更安心地接受治療,減輕經濟壓力。

意外險的保障範圍:

- 意外傷害醫療費用:保障因意外事故造成的傷害治療費用,例如門診、住院、手術等費用,讓您無需擔心意外造成的額外支出。

- 意外身故或殘廢保險金:若因意外事故導致死亡或殘疾,保險公司將賠付一定的保險金,幫助您的家人渡過難關,或提供您在殘疾後的生活保障。

- 意外事故住院津貼:若因意外事故住院,保險公司會提供一定的住院津貼,幫助您支付生活開銷,例如房租、水電費等,減輕住院期間的經濟壓力。

- 其他意外事故保障:部分意外險產品可能涵蓋其他意外事故保障,例如意外事故造成的失能補償、意外事故造成的交通工具損失等,需要根據保險條款確認。

意外險主要針對突發意外事故提供保障,保障範圍涵蓋意外事故造成的傷害治療費用、身故或殘廢賠償,以及住院津貼等,讓您在面對意外事故時,能獲得全面的保障,減輕您的經濟負擔和心理壓力。

總之,健康保險和意外險是不同的保險類型,保障範圍有所差異。健康保險主要保障日常醫療費用,而意外險則針對突發意外事故提供保障。建議您根據自身的健康狀況、生活方式和經濟能力,選擇合適的保險組合,以獲得更全面的保障。

| 項目 | 健康保險 | 意外險 |

|---|---|---|

| 保障範圍 | 主要保障疾病或意外導致的醫療費用 | 主要針對突發意外事故提供保障 |

| 項目 | 具體項目 | 具體項目 |

| 門診費用 | 包含看醫生、做檢查、拿藥等費用 | 保障因意外事故造成的傷害治療費用,例如門診、住院、手術等費用 |

| 住院費用 | 包含病房費、手術費、藥費、醫療器材等費用 | 意外事故住院津貼,幫助支付生活開銷,例如房租、水電費等 |

| 重大疾病醫療費用 | 針對特定重大疾病,例如癌症、心臟病等,提供額外的醫療費用保障 | 意外身故或殘廢保險金,若因意外事故導致死亡或殘疾,保險公司將賠付一定的保險金 |

| 其他醫療費用 | 部分健康保險產品可能涵蓋其他醫療費用,例如復健費用、居家護理費用等 | 部分意外險產品可能涵蓋其他意外事故保障,例如意外事故造成的失能補償、意外事故造成的交通工具損失等 |

| 目的 | 減輕疾病或意外導致的醫療費用支出,提供安心治療 | 減輕意外事故造成的傷害治療費用、身故或殘廢賠償,以及住院津貼等支出 |

意外險與健康保險的保障範疇差異:常見疾病 vs. 突發意外

健康保險與意外險的保障範圍存在著顯著的差異,主要體現在它們針對的風險類型上:健康保險主要涵蓋日常醫療費用,保護您免受常見疾病的經濟負擔;而意外險則針對突發意外事故提供保障,讓您在遭遇意外時獲得必要的協助。

健康保險:守護日常健康

健康保險的保障範圍涵蓋您日常生活中可能遇到的常見疾病,例如:

- 門診費用:包括看醫生、做檢查、拿藥等費用,減輕您因小病痛而產生的醫療支出。

- 住院費用:涵蓋病房費、手術費、藥費、醫療器材等費用,幫助您在生病住院期間減輕經濟壓力。

- 重大疾病醫療費用:針對癌症、心臟病等重大疾病提供醫療費用保障,讓您在面臨重大疾病時能專心治療,不用擔心龐大的醫療開銷。

- 定期健康檢查:某些健康保險會提供定期健康檢查的補助,幫助您預防疾病,及早發現健康問題。

意外險:應對突發意外

意外險則專注於保障您在突發意外事故中可能面臨的損失,例如:

- 意外傷害醫療費用:意外事故造成的傷害治療費用,例如門診、住院、手術等費用,讓您在意外發生後能獲得及時的醫療照護。

- 意外身故或殘廢保險金:因意外事故造成的死亡或殘疾,保險公司會賠付一定的保險金,為您的家人提供經濟保障。

- 意外事故住院津貼:意外事故住院期間,保險公司會提供一定的住院津貼,幫助您支付生活開銷,減輕意外事故帶來的經濟負擔。

- 意外事故緊急救援:某些意外險會提供意外事故緊急救援服務,例如醫療轉送、海外緊急聯絡等,讓您在遭遇意外時能獲得全面的支援。

簡而言之,健康保險主要守護您的日常健康,幫助您應對常見疾病的醫療費用;而意外險則針對突發意外事故提供保障,讓您在遭遇意外時獲得必要的經濟補償和醫療協助。

健康保險與意外險的不同保障範圍結論

瞭解健康保險與意外險的不同保障範圍,是規劃保險的重要第一步。健康保險專注於日常醫療費用,為您提供疾病或意外傷害時的經濟支持;而意外險則針對突發性意外事故提供保障,讓您在遭遇意外時獲得必要的協助。

建議您根據自身需求、健康狀況、生活方式和經濟能力,評估健康風險和意外風險,選擇適合的保險組合,以獲得更全面的保障。例如,如果您是頻繁出遊的冒險家,意外險的保障就顯得尤為重要;而如果您有慢性疾病或家族病史,則健康保險的保障就更為關鍵。

定期檢視保險內容,根據生活狀況調整保險方案,確保您的保障始終充足,才能讓您安心面對人生的各種風險,享受健康、快樂的人生!

健康保險與意外險的不同保障範圍 常見問題快速FAQ

健康保險和意外險有什麼區別?

健康保險主要保障您因疾病或意外導致的醫療費用,例如門診、住院、手術等,涵蓋日常生活中的醫療支出。而意外險則針對突發性意外事故提供保障,例如意外傷害醫療費用、意外身故或殘廢保險金、意外事故住院津貼等,主要針對意外事故造成的損失提供補償。

我應該同時購買健康保險和意外險嗎?

建議您根據自身的需求和經濟狀況,評估健康風險和意外風險,選擇適合的保險組合。如果您擔心因疾病或意外導致龐大的醫療費用,建議同時購買健康保險和意外險,獲得更全面的保障。

哪些情況下需要購買意外險?

意外險適合各個年齡層,尤其適合經常從事高風險活動的人,例如從事戶外運動、工作環境危險、經常出差等。此外,如果您有經濟壓力,需要保障家人在您發生意外時能獲得一定的經濟補償,也建議您購買意外險。