實支實付住院保險按照實際醫療費用進行理賠,但也有保額的限制。了解「實支實付住院保險的理賠範圍與限額」至關重要,因為它直接影響你醫療費用的負擔程度。這類保險涵蓋住院費用、手術費用、醫療雜費等,但每個項目都有最高理賠金額。例如,病房費、手術費、住院天數等都有明確的限額。超過限額的部分,就需要自行負擔。建議投保時,先評估自身風險及醫療需求,選擇足夠的保額,避免在醫療支出上產生不必要的壓力。此外,也要注意自費項目,例如自費藥品或特殊醫療項目,這些項目通常不在理賠範圍內。建議仔細閱讀保險條款,了解理賠範圍和限額,並詢問保險公司相關細節,確保自身權益。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是針對「實支實付住院保險的理賠範圍與限額」的建議,協助讀者達成特定目標或解決實際問題:

- 預先評估醫療需求,選擇足夠保額: 根據自身健康狀況、家族病史、生活習慣等因素,預估可能發生的醫療狀況,並選擇保額足以涵蓋可能的醫療費用。建議先評估自身風險及醫療需求,例如是否有家族遺傳疾病、是否需要進行特殊醫療等,選擇足夠的保額,避免在醫療支出上產生不必要的壓力。

- 仔細閱讀保單條款,了解理賠範圍和限額: 保單條款中會明確說明各項醫療費用可以申請的最高限額,例如病房費、手術費、住院天數等。建議您仔細閱讀保單條款,瞭解病房費、手術費等項目各自的理賠範圍和限額,包含住院天數、病房等級、手術項目等限制,並根據自身需求選擇合適的保障方案。

- 諮詢保險公司或專業保險顧問,掌握理賠細節: 針對自費項目、手術費用、特殊病房等細節,建議諮詢保險公司或專業的保險顧問,詢問理賠相關規定和流程,確保自身權益,並瞭解如何最大化理賠效益。

希望這些建議能幫助讀者更清楚了解實支實付住院保險的理賠範圍與限額,並做出明智的選擇,減輕醫療費用的負擔。

可以參考 原位癌保障有眉角!投保前先弄懂重大疾病保險理賠範圍

- 實支實付住院保險的理賠重點:病房費與手術費保障範圍

- 實支實付住院保險的理賠範圍:醫療雜費保障項目與限額解析

- 實支實付住院保險的理賠常識:自費項目範圍與理賠規定

- 釐清實支實付住院保險的理賠限額,避免保障不足

- 實支實付住院保險的理賠範圍與限額結論

- 實支實付住院保險的理賠範圍與限額 常見問題快速FAQ

實支實付住院保險的理賠重點:病房費與手術費保障範圍

實支實付住院保險是醫療保障的重要一環,它能幫助您在住院期間支付醫療費用,減輕經濟負擔。但許多人對於實支實付住院保險的理賠範圍與限額仍存在許多疑問,例如:

- 病房費的理賠範圍和限額如何計算?

- 手術費用是否全部都能理賠?

- 如何才能最大化實支實付住院保險的理賠效益?

今天就讓我們深入探討實支實付住院保險的理賠重點,以病房費和手術費為例,帶您瞭解保障範圍與限額的相關細節,讓您在醫療保障方面更加安心。

病房費的保障範圍與限額

實支實付住院保險通常會提供病房費的保障,但要注意,理賠金額通常會有上限。例如,您的保單可能設定單人房每天最高理賠金額為 5,000 元,雙人房每天最高理賠金額為 3,000 元,超出部分則需自費。

除了理賠上限外,還需留意以下事項:

- 住院天數限制:有些保單會設定住院天數的限制,例如最高理賠 30 天,超過 30 天的病房費則需自費。

- 病房等級限制:有些保單會限制理賠的病房等級,例如僅理賠單人房或雙人房,不理賠高級病房。

- 特殊病房的理賠:例如加護病房,可能會設定更高的理賠上限或限制理賠天數。

建議您仔細閱讀保單條款,瞭解病房費的理賠範圍和限額,並根據自身需求選擇合適的保障方案。

手術費的保障範圍與限額

實支實付住院保險也會提供手術費的保障,但手術費的理賠範圍與限額通常較為複雜,需留意以下重點:

- 手術項目限制:有些保單可能會限制理賠的手術項目,例如不理賠美容手術、自費手術等。

- 手術費用上限:手術費通常也會設定理賠上限,例如手術費用最高理賠金額為 10 萬元,超出部分則需自費。

- 手術等級限制:有些保單會限制理賠的手術等級,例如僅理賠「重大手術」,不理賠「一般手術」。

此外,還需注意手術費的理賠通常需要提供手術相關證明文件,例如手術同意書、病理報告等。建議您在接受手術前先諮詢保險公司,瞭解手術費的理賠相關規定,以免影響您的理賠權益。

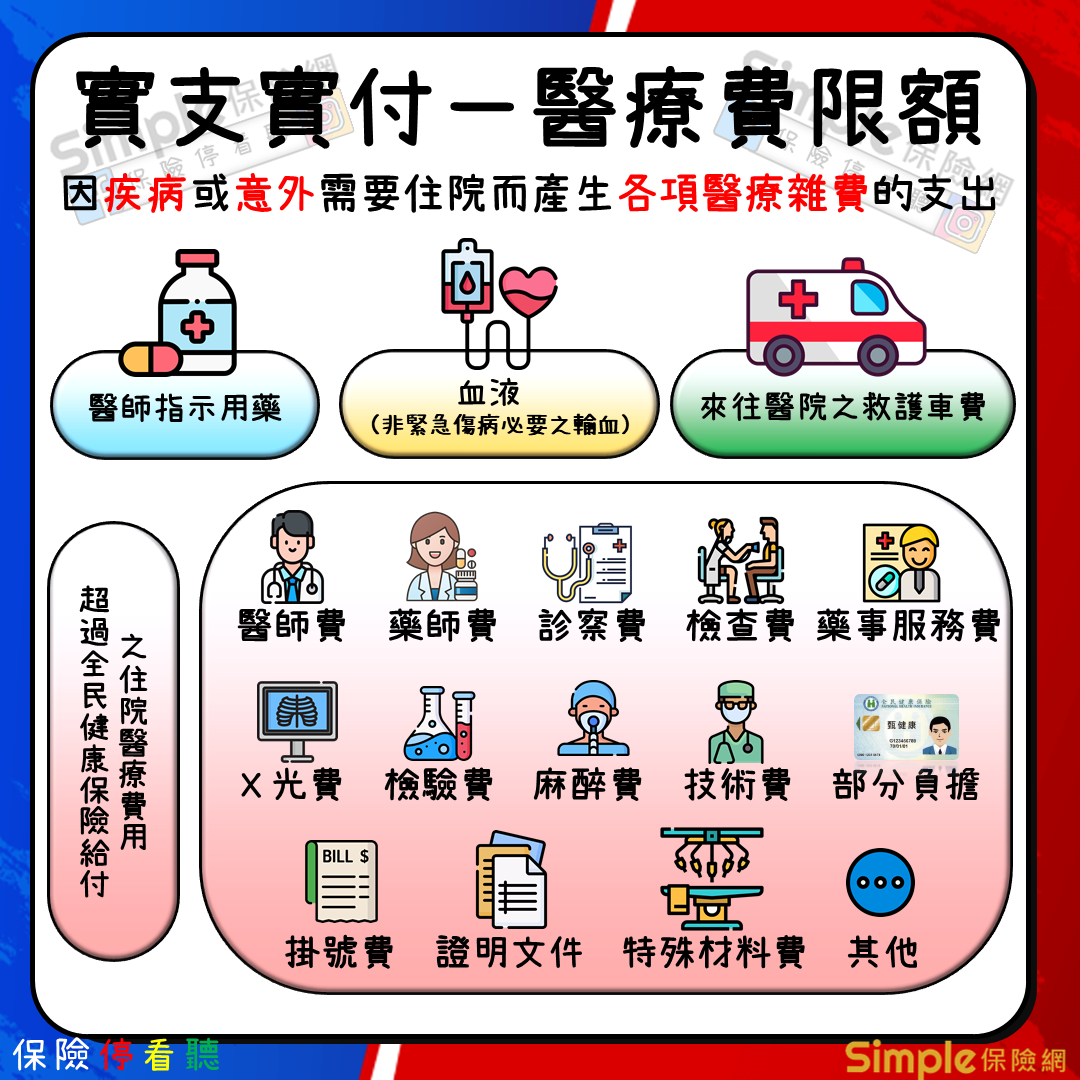

實支實付住院保險的理賠範圍:醫療雜費保障項目與限額解析

除了病房費和手術費,實支實付住院保險還會涵蓋許多醫療雜費項目,這些費用在您住院期間可能產生,例如藥品、醫療耗材、檢查費用等。以下將詳細解析常見的醫療雜費項目及其理賠限額,讓您更清楚瞭解實支實付住院保險的保障範圍。

藥品費用

住院期間所需的藥品費用,包含自費藥品和健保給付藥品的部分,實支實付住院保險通常會提供理賠,但會有一定的理賠限額。以下列舉常見的藥品費用理賠範圍:

- 自費藥品:許多醫院會提供自費藥品,以供選擇,例如療效較好或較快的藥品。實支實付住院保險通常會針對自費藥品提供理賠,但會有一定的理賠上限,例如最高理賠金額或理賠比例等。

- 健保給付藥品:健保給付藥品的部分,實支實付住院保險可能會提供部分理賠,例如自費部分或超額部分。但理賠金額通常會比自費藥品低,需要詳閱保單條款。

醫療耗材費用

住院期間使用的醫療耗材,例如導尿管、引流管、傷口敷料、紗布等,也屬於實支實付住院保險的理賠範圍。但同樣地,理賠金額會受到限額限制。以下列舉常見的醫療耗材費用理賠範圍:

- 一次性醫療耗材:例如導尿管、引流管、傷口敷料等,通常會依照實際使用量進行理賠,但會有單次使用或總計限額。

- 重複使用醫療耗材:例如醫療器械、特殊材料等,理賠金額可能會依照實際使用次數或租賃費用進行計算,並有一定的理賠上限。

檢查費用

住院期間進行的各種檢查,例如血液檢查、影像檢查、心電圖等,實支實付住院保險通常會提供理賠。以下列舉常見的檢查費用理賠範圍:

- 必要檢查項目:根據醫師指示,為確診或治療所進行的必要檢查,例如血液檢查、尿液檢查、X光檢查等,通常會提供理賠,但可能會有單項檢查或總計限額。

- 自費檢查項目:部分醫院會提供自費檢查項目,例如高階影像檢查、特殊基因檢測等,實支實付住院保險可能會提供部分理賠,但理賠金額通常會比健保給付檢查低。

其他醫療雜費

除了上述項目外,實支實付住院保險還可能涵蓋其他醫療雜費,例如:

- 護理費:例如專人看護、照護等,實支實付住院保險通常會提供理賠,但會有一定的理賠上限或天數限制。

- 住院膳食費:例如自費餐點費用,實支實付住院保險可能會提供部分理賠,但理賠金額通常會受到限額限制。

- 交通費:例如住院期間往返醫院的交通費,實支實付住院保險可能提供理賠,但通常會限制理賠次數或金額。

以上只是常見的醫療雜費理賠項目和範圍,詳細內容仍需參閱您的保單條款,才能準確瞭解您的保障內容。建議您在購買實支實付住院保險前,仔細閱讀保單內容,特別是理賠範圍和限額的說明,以確保您的保障足夠,避免在理賠時產生糾紛或損失。

實支實付住院保險的理賠常識:自費項目範圍與理賠規定

在瞭解實支實付住院保險的理賠範圍與限額時,除了基本保障的住院費用、手術費、雜費等項目外,還有一個重要的概念需要認識,那就是「自費項目」。自費項目是指保險公司不負擔的醫療費用,需要被保險人自行支付。瞭解自費項目的範圍與理賠規定,對於規劃醫療保障和預防醫療支出上的意外,至關重要。

常見的自費項目

常見的自費項目主要包括:

- 自費藥品: 包括非健保給付的藥品,例如部分昂貴的藥物、進口藥品、特殊處方藥等。

- 自費醫療項目: 包含非健保給付的醫療項目,例如自費手術、自費檢查、自費治療等。例如,選擇自費採用最新技術的手術、進行非健保給付的特殊檢查或療程等等。

- 自費醫療耗材: 指非健保給付的醫療耗材,例如部分特殊材質的人工關節、特殊材質的醫療器材等。

- 非健保給付的病房費用: 選擇健保不給付的單人房、高級病房等。

自費項目理賠規定

實支實付住院保險對於自費項目的理賠,通常有以下規定:

- 不提供理賠: 大部分實支實付住院保險對於自費項目是不提供理賠的。

- 部分理賠: 有些實支實付住院保險會針對特定自費項目提供部分理賠,例如部分自費藥品、自費醫療耗材等。但理賠金額通常會有一定的限制。

- 附加條款: 部分保險公司會推出附加條款,可以加強對自費項目的理賠保障,例如自費藥品理賠附加條款、自費醫療項目理賠附加條款等。但需要額外支付保費。

如何掌握自費項目資訊

要掌握自費項目資訊,可以透過以下方式:

- 仔細閱讀保險條款: 保險條款中會明確列出不賠償的自費項目。

- 詢問保險業務員: 可以向保險業務員詢問自費項目範圍和理賠規定。

- 諮詢醫療院所: 可以向醫療院所諮詢,瞭解哪些項目屬於自費項目。

瞭解實支實付住院保險的自費項目範圍與理賠規定,可以幫助被保險人更精準地預估醫療支出,並在規劃保險方案時,選擇更符合自身需求的保障。

| 項目 | 說明 | 理賠規定 |

|---|---|---|

| 自費藥品 | 非健保給付的藥品,例如部分昂貴的藥物、進口藥品、特殊處方藥等。 |

|

| 自費醫療項目 | 非健保給付的醫療項目,例如自費手術、自費檢查、自費治療等。 |

|

| 自費醫療耗材 | 非健保給付的醫療耗材,例如部分特殊材質的人工關節、特殊材質的醫療器材等。 |

|

| 非健保給付的病房費用 | 選擇健保不給付的單人房、高級病房等。 |

|

釐清實支實付住院保險的理賠限額,避免保障不足

瞭解實支實付住院保險的理賠限額是保障自身權益的重要環節,這關係到你能獲得多少醫療費用補助,避免醫療支出超出預期而造成經濟負擔。以下重點解析實支實付住院保險的常見理賠限額,協助您精準掌握保障範圍:

1. 病房費限額:

不同保險公司針對病房費的理賠限額有所差異,常見的計費方式包含:

- 每日最高限額: 保險公司會設定每日病房費的最高理賠金額,例如每日最高理賠5,000元。若實際住院費用超過限額,則超出部分需自費。

- 住院天數限額: 部分保險公司會設定總理賠天數,例如最高理賠30天。若實際住院天數超過限額,則超出部分需自費。

- 最高總限額: 部分保險公司會設定總理賠金額的最高限額,例如最高理賠100萬元。若實際住院費用超過限額,則超出部分需自費。

建議您選擇符合自身需求的病房費限額,避免在高額醫療費用面前,保險賠償不足而造成額外負擔。

2. 手術費限額:

實支實付住院保險的理賠範圍通常包含手術費用,但保險公司會針對不同手術項目設定不同的限額。常見的計費方式包含:

- 手術項目限額: 保險公司會根據手術項目設定不同的理賠金額,例如心臟手術最高理賠30萬元,闌尾炎手術最高理賠5萬元。

- 手術等級限額: 保險公司會根據手術等級設定不同的理賠金額,例如重大手術最高理賠50萬元,一般手術最高理賠20萬元。

選擇保險時,建議您仔細瞭解手術項目或手術等級的理賠限額,確保保障範圍能涵蓋您可能需要的醫療費用。

3. 醫療雜費限額:

實支實付住院保險的理賠範圍通常包含住院期間的醫療雜費,例如藥費、檢驗費、治療費等。但保險公司會設定相關的理賠限額,常見的計費方式包含:

- 總限額: 保險公司會設定醫療雜費的總理賠金額,例如最高理賠50萬元。

- 項目限額: 保險公司會針對特定醫療雜費項目設定理賠限額,例如藥費最高理賠10萬元,檢驗費最高理賠5萬元。

建議您仔細瞭解醫療雜費的理賠範圍和限額,並評估是否需要額外增加醫療雜費的保障,例如選擇高額醫療雜費的保險方案。

4. 其他理賠限額:

除了病房費、手術費、醫療雜費之外,實支實付住院保險可能還包含其他理賠項目,例如住院前後門診費用、復健費用等,保險公司也會針對這些項目設定理賠限額。 建議您仔細閱讀保單條款,瞭解所有理賠項目和限額,確保您充分理解保險的保障範圍。

釐清實支實付住院保險的理賠限額,可以幫助您評估保險的保障是否充足,並避免在醫療費用支出上產生不必要的負擔。選擇適合自身需求的理賠限額,纔能有效提升醫療保障,讓您在面對突發的醫療狀況時能安心應對。

實支實付住院保險的理賠範圍與限額結論

實支實付住院保險的理賠範圍與限額是保障醫療支出的關鍵。文章中,我們詳細探討了實支實付住院保險的各項理賠重點,包含病房費、手術費、醫療雜費的理賠範圍與限額,以及自費項目的相關規定。

瞭解實支實付住院保險的理賠範圍與限額,可以幫助您更精準地評估醫療費用,並選擇符合自身需求的保障方案。建議您仔細閱讀保單條款,瞭解理賠範圍和限額的詳細內容,並根據自身風險與醫療需求,選擇足夠的保障,避免在醫療支出上產生不必要的壓力。

此外,建議您在購買保險前,諮詢專業的保險顧問,以瞭解不同保險方案的優缺點,並找到最適合您的醫療保障方案。

透過深入瞭解實支實付住院保險的理賠範圍與限額,您將能更有效地規劃醫療保障,並在需要時獲得適當的理賠,減輕醫療費用的負擔。

實支實付住院保險的理賠範圍與限額 常見問題快速FAQ

實支實付住院保險的理賠範圍和限額有哪些?

實支實付住院保險的理賠範圍涵蓋住院期間的醫療費用,包括病房費、手術費、醫療雜費等。每個項目都有最高理賠金額的限制,例如病房費每天最高理賠5,000元,手術費最高理賠10萬元等。超過限額的部分,就需要自行負擔。建議您仔細閱讀保險條款,瞭解每個項目的理賠範圍和限額,確保自身權益。

實支實付住院保險會理賠自費項目嗎?

實支實付住院保險通常不理賠自費項目,例如自費藥品、自費醫療項目等。但有些保險公司會推出附加條款,可以加強對自費項目的理賠保障,例如自費藥品理賠附加條款、自費醫療項目理賠附加條款等。但需要額外支付保費。建議您仔細閱讀保險條款,瞭解自費項目的理賠規定,避免在理賠時產生糾紛或損失。

如何選擇適合的實支實付住院保險?

選擇適合的實支實付住院保險,需要根據自身需求和預算進行評估。建議您考慮以下因素:理賠範圍、限額、保費、保障內容等。建議您仔細比較不同保險公司的方案,選擇符合自身需求的保障方案,並定期檢視自身保障是否充足,必要時調整保險方案,避免在醫療支出上產生不必要的壓力。