住院保險是保障您在生病或意外住院時的重要工具,但您了解住院保險理賠的條件與注意事項嗎?申請理賠需要符合住院定義,也就是經醫師診斷需住院治療,並正式辦理住院手續,日間留院或觀察可能不被視為住院。在申請理賠時,您需要準備住院證明、醫療費用明細等文件。此外,仔細閱讀保單條款,了解理賠範圍和限制,也能避免理賠爭議。建議您在投保前仔細詢問保險公司,並妥善保存所有相關文件,以便順利申請理賠。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下提供3條針對讀者具有高實用價值的建議:

- 投保前詳細瞭解保單條款: 在您投保住院保險前,務必仔細閱讀保單條款,特別注意理賠範圍、除外責任、理賠流程、文件需求等,以確保您清楚了解自身的保障內容和理賠條件。您可以請保險業務員詳細解說,或自行諮詢保險公司客服人員,避免日後因對保單條款理解不足而產生理賠糾紛。

- 出院後立即索取理賠文件: 出院後,請立即向醫院索取理賠所需文件,例如住院證明、醫療費用明細等,並妥善保存。您可以整理成資料夾,方便日後申請理賠時快速提供給保險公司,避免因文件遺失或難以取得而延誤理賠時間。

- 善用線上理賠服務: 部分保險公司提供線上理賠服務,您可以透過網路平台線上申請理賠,並上傳相關文件。線上理賠服務不僅能節省郵寄文件的時間,還能方便您隨時追蹤理賠進度,提高理賠效率。

可以參考 住院醫療保險保障內容與選購指南:保障全面,安心住院

- 住院保險理賠必備文件:準備齊全,加速撥款

- 保單條款詳解:掌握理賠關鍵

- 住院保險理賠實務攻略:提升效率,縮短撥款時間

- 保單條款深入解析:住院保險理賠條件與注意事項

- 住院保險理賠條件與注意事項結論

- 住院保險理賠條件與注意事項 常見問題快速FAQ

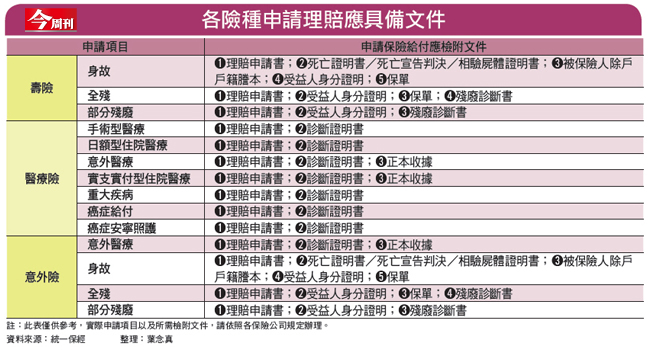

住院保險理賠必備文件:準備齊全,加速撥款

住院保險理賠是保障您醫療費用的重要機制,但申請理賠時,您是否清楚需要準備哪些文件才能順利完成?準備齊全的文件,不僅能加速撥款,更能避免因文件不足而導致理賠失敗的風險。

住院保險理賠必備文件清單

以下是申請住院保險理賠時常見的必備文件:

- 醫師診斷證明

- 手術同意書

- 出院證明

- 醫療費用支付證明

如何快速準備文件?

為了加速理賠流程,建議您在出院後立即向醫院索取相關文件,並妥善保管。您可以將所有文件整理成資料夾,方便理賠時快速提供給保險公司。另外,有些保險公司提供線上理賠服務,您可以透過網路平台線上申請理賠,並上傳文件,省去郵寄文件的時間。

需要注意的是,不同保險公司對於文件的要求可能有所差異,建議您在理賠前先閱讀保險單條款,瞭解需要準備哪些文件。如果您對文件準備有任何疑問,可以諮詢您的保險業務員或保險公司客服。

準備齊全的文件是快速完成理賠的第一步,也是保障自身權益的重要關鍵。

保單條款詳解:掌握理賠關鍵

住院保險的保單條款如同契約,清楚地界定了理賠的範圍與條件,掌握條款內容是順利獲得理賠的關鍵。以下將深入解析常見的保單條款,並結合實務案例,幫助您瞭解條款的意義,避免理賠時出現爭議。

1. 住院定義:

- 住院天數: 保單通常會規定最短住院天數,例如需住院 24 小時以上才能申請理賠。若僅住院數小時或日間留院,可能不符合理賠條件。

- 住院目的: 理賠必須是因疾病或意外事故而住院,並經醫師診斷需住院治療。若因非疾病或意外事故住院,例如美容整形手術,通常不符合理賠條件。

- 住院地點: 保單可能會限制住院地點,例如僅限於台灣地區或特定的醫療院所。若在海外或未經覈准的醫院住院,可能無法獲得理賠。

例如,小明因急性闌尾炎住院手術,符合保單條款的住院定義,即可申請理賠。但小華因懷孕生產,並非疾病或意外事故,若保單條款沒有特別規範生產相關理賠,則可能無法獲得理賠。

2. 保險金額:

- 每日給付: 保單通常會設定每日給付金額,例如每住院一天可獲得 1,000 元的理賠金。住院天數越長,理賠金額就越高。

- 最高給付金額: 保單也會設定最高給付金額,例如最高給付 30 天或 30 萬元。當住院天數超過最高給付天數或理賠金額達到最高限額時,將不再獲得理賠。

- 手術給付: 部分保單會提供手術給付,根據手術的種類和等級提供不同的理賠金額。例如,進行心臟手術的理賠金額會比一般手術高。

例如,小明住院治療 5 天,每日給付金額為 1,000 元,則理賠金額為 5,000 元。但小明若住院 31 天,則只會獲得 30 天的理賠金額,也就是 30,000 元。

3. 除外責任:

- 既有疾病: 保單通常會排除既有疾病,例如糖尿病、高血壓等慢性疾病。若因既有疾病住院,可能無法獲得理賠。

- 特殊情況: 保單也可能排除一些特殊情況,例如自殺、酒醉、吸毒等。若因這些情況住院,通常無法獲得理賠。

- 危險行為: 某些危險行為,例如飆車、酒駕等,也可能被保單排除。若因這些行為導致住院,可能無法獲得理賠。

例如,小明患有糖尿病,住院治療因血糖過高引起的併發症,若保單排除既有疾病,則小明可能無法獲得理賠。

建議您仔細閱讀保單條款,並特別注意以下事項:

- 條款內容是否清晰易懂?

- 理賠條件是否符合您的需求?

- 除外責任是否有模糊不清的地方?

若有任何疑問,請務必諮詢保險公司或專業的保險代理人,確保您清楚瞭解保單條款的內容,避免日後理賠時出現爭議。

住院保險理賠實務攻略:提升效率,縮短撥款時間

掌握正確的理賠技巧,能大幅提升效率,縮短撥款時間,讓您快速獲得理賠金。以下提供幾項實務攻略,幫助您順利完成理賠流程:

1. 掌握理賠時程:

- 瞭解理賠流程: 從申請理賠到獲得撥款,通常需要一定的時間。瞭解理賠流程的各個階段,例如文件審核、覈保、撥款等,有助於掌握時程。

- 主動追蹤進度: 積極聯繫保險公司,定期追蹤理賠進度,瞭解目前的處理狀況。若有疑問,及時詢問客服人員,避免延誤理賠時間。

- 準備齊全文件: 確保理賠所需的文件完整無誤,並盡快提交給保險公司,減少審核時間。

2. 溝通技巧:

- 清楚說明情況: 與保險公司聯繫時,清楚描述您的住院情況、治療過程和理賠需求,避免誤解或資訊遺漏。

- 保持禮貌積極: 以禮貌、積極的態度與保險公司溝通,有助於建立良好互動,提高解決問題的效率。

- 保留所有文件: 保留所有與理賠相關的文件,例如病歷、診斷證明、醫療費用明細等,以便在需要時提供佐證。

3. 掌握常見理賠陷阱:

- 避免虛假申報: 任何虛假申報行為,都可能導致理賠失敗,甚至觸犯法律責任。誠實申報,才能保障自身權益。

- 注意保單條款: 仔細閱讀保單條款,瞭解理賠範圍、除外責任和理賠流程等內容,避免因不瞭解條款而影響理賠。

- 瞭解時效限制: 注意理賠時效限制,在規定時間內完成理賠申請,避免錯過理賠機會。

住院保險理賠流程看似複雜,但只要掌握技巧,做好準備,就能順利完成理賠,獲得應有的保障。建議您在投保時,仔細閱讀保單條款,並瞭解理賠流程,才能在需要理賠時,快速有效地解決問題,避免不必要的困擾。

| 步驟 | 說明 | 注意事項 |

|---|---|---|

| 掌握理賠時程 | 瞭解理賠流程 | 清楚瞭解各個階段,例如文件審核、覈保、撥款等。 |

| 主動追蹤進度 | 積極聯繫保險公司,定期追蹤理賠進度,若有疑問,及時詢問客服人員。 | |

| 準備齊全文件 | 確保理賠所需文件完整無誤,並盡快提交給保險公司。 | |

| 溝通技巧 | 清楚說明情況 | 與保險公司聯繫時,清楚描述您的住院情況、治療過程和理賠需求,避免誤解或資訊遺漏。 |

| 保持禮貌積極 | 以禮貌、積極的態度與保險公司溝通,有助於建立良好互動,提高解決問題的效率。 | |

| 保留所有文件 | 保留所有與理賠相關的文件,例如病歷、診斷證明、醫療費用明細等,以便在需要時提供佐證。 | |

| 掌握常見理賠陷阱 | 避免虛假申報 | 任何虛假申報行為,都可能導致理賠失敗,甚至觸犯法律責任。誠實申報,才能保障自身權益。 |

| 注意保單條款 | 仔細閱讀保單條款,瞭解理賠範圍、除外責任和理賠流程等內容,避免因不瞭解條款而影響理賠。 | |

| 瞭解時效限制 | 注意理賠時效限制,在規定時間內完成理賠申請,避免錯過理賠機會。 |

保單條款深入解析:住院保險理賠條件與注意事項

住院保險理賠看似簡單,但實際上存在許多細節和陷阱,而保單條款正是您掌握理賠關鍵的指南。瞭解保單條款,就能清晰掌握理賠條件、避免理賠失敗,並有效應對潛在的糾紛。

一、理賠資格:是否符合住院定義

首先,您需要確認自己是否符合理賠資格。住院保險理賠通常需要符合「住院」的定義。但什麼樣的狀況纔算住院?這一點需要仔細閱讀保單條款。一般來說,住院是指經醫師診斷需住院治療,並正式辦理住院手續,在醫院內過夜,並且接受醫院提供的醫療服務。

而「日間留院」或「觀察」通常不被視為住院,除非您的保單條款明確說明這些情況也包含在理賠範圍內。因此,在您辦理住院手續前,務必仔細閱讀保單條款,確認您是否符合住院定義,並與醫院確認相關的證明文件。

二、理賠項目:哪些費用可以申請

住院保險理賠的項目通常包括住院醫療費用、手術費用、住院雜費等,但不同的保險公司會有不同的理賠項目和限制,需要您仔細閱讀保單條款,瞭解哪些費用可以申請理賠。

例如,有些保單會限制手術費用的理賠範圍,僅限於特定種類的手術;有些保單則會限制住院天數,超過一定天數後就不再提供理賠。因此,您需要仔細閱讀保單條款,確認哪些費用可以申請,並準備相關的證明文件,以便申請理賠。

三、理賠門檻:瞭解免責期間與等待期

保單條款中通常會設定「免責期間」和「等待期」,這兩個條件會影響您是否能申請理賠。免責期間是指保單生效後的一段時間,在這個期間內,您所發生的疾病或意外,保險公司不負理賠責任。等待期是指您投保後,必須等待一定時間,才能針對特定疾病或意外申請理賠。例如,某些疾病的等待期可能長達一年,而某些意外則沒有等待期。

因此,您需要仔細閱讀保單條款,瞭解免責期間和等待期的規定,並確認您所發生的疾病或意外是否符合理賠條件。如果在免責期間或等待期內發生事故,保險公司可能不予理賠。

四、理賠金額:掌握理賠上限與比例

保單條款中通常會設定理賠金額的上限,例如住院醫療費用最高可以理賠多少金額,手術費用最高可以理賠多少金額。另外,有些保單還會設定理賠比例,例如住院醫療費用只有80%可以理賠,手術費用則可以全額理賠。

您需要仔細閱讀保單條款,瞭解理賠金額的上限和比例,並做好預算規劃。如果理賠金額不足以支付所有費用,您需要自行負擔差額。因此,建議您在投保前仔細評估自己的需求,選擇適合自己的保單。

五、理賠申訴:瞭解糾紛處理機制

如果遇到理賠糾紛,您需要了解相關的申訴機制,並掌握有效的應對策略。一般來說,您可以在保險公司內部進行申訴,如果無法解決,可以向保險監督管理機構或法院提起訴訟。

為了避免理賠糾紛,建議您在投保前仔細閱讀保單條款,瞭解相關的理賠流程和申訴機制,並做好相關的紀錄。如果遇到問題,可以及時與保險公司溝通,並尋求專業人士的協助。

住院保險理賠條件與注意事項結論

住院保險是保障您在生病或意外住院時的重要工具,但申請理賠卻不是件容易的事。您需要了解「住院保險理賠條件與注意事項」,才能順利申請理賠,避免不必要的困擾。這篇文章詳細說明瞭住院保險理賠的相關資訊,包括申請流程、必備文件、保單條款解析等。

希望這篇文章能幫助您更好地瞭解住院保險理賠的條件與注意事項,讓您在需要理賠時,能快速有效地解決問題,保障自身權益。建議您在投保時,仔細閱讀保單條款,並瞭解理賠流程,以便在需要理賠時,快速有效地解決問題,避免不必要的困擾。

住院保險理賠條件與注意事項 常見問題快速FAQ

1. 住院保險理賠需要準備哪些文件?

申請住院保險理賠時,您需要準備以下文件:

- 住院證明:由醫院開立,明確記載住院日期、診斷結果、治療項目等。

- 醫療費用明細:包括住院費、藥費、檢查費、手術費等,需由醫院開立,並清楚列示各項費用的項目、金額和支付方式。

- 保險單影本:以便保險公司核對保單條款和理賠範圍。

- 身分證正反面影本:以便保險公司核對您的身分資訊。

- 其他文件:根據不同的保險公司和保單條款,可能需要提供其他文件,例如醫師診斷證明、手術同意書、出院證明、醫療費用支付證明等。

建議您在出院後立即向醫院索取相關文件,並妥善保管,以便理賠時快速提供給保險公司。

2. 哪些情況可能導致住院保險理賠失敗?

以下情況可能導致住院保險理賠失敗:

- 不符合住院定義:例如日間留院或觀察,可能不被視為住院,無法獲得理賠。

- 未經醫師診斷:若非疾病或意外事故住院,例如美容整形手術,通常不符合理賠條件。

- 超出理賠範圍:例如既有疾病、自殺、酒醉、吸毒等情況,可能被保單排除。

- 未符合等待期或免責期間:投保後,需要等待一段時間才能針對特定疾病或意外申請理賠,或保單生效後的一段時間內,所發生的疾病或意外,保險公司不負理賠責任。

- 虛假申報:任何虛假申報行為,都可能導致理賠失敗,甚至觸犯法律責任。

建議您在投保前仔細閱讀保單條款,瞭解理賠範圍和限制,避免理賠時出現爭議。

3. 遇到理賠糾紛該怎麼辦?

如果遇到理賠糾紛,建議您採取以下步驟:

- 保留所有文件:保留所有與理賠相關的文件,例如病歷、診斷證明、醫療費用明細等,以便在需要時提供佐證。

- 積極與保險公司溝通:清楚說明您的理賠需求,並尋求解決方案。

- 瞭解申訴管道:如果與保險公司協商不成,可以向保險監督管理機構或法院提起訴訟。

建議您在投保前仔細閱讀保單條款,瞭解申訴機制,並做好相關的紀錄,以保障自身權益。