醫療費用日益攀升,擁有完善的住院醫療保險保障已成為現代人的必備需求。這篇文章將帶您深入了解「住院醫療保險的保障內容與選購指南」,並提供實用的建議,讓您安心面對疾病和意外。

住院醫療保險主要提供因疾病或意外住院治療的費用補償,包含病房費、手術費、醫療雜費等。選購時,您需要仔細考量保額、給付方式 (定額或實支實付)、等待期和除外責任。建議您選擇符合自身需求的保險產品,並詳細瞭解理賠流程。

我的經驗告訴您,選擇住院醫療保險時,除了保障範圍,更重要的是理賠的順暢性。建議您諮詢專業的保險顧問,根據個人需求與預算量身打造保障方案,才能在需要時獲得最完善的醫療保障。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是針對讀者搜尋「住院醫療保險的保障內容與選購指南」時,可以提供的建議:

- 評估自身需求,選擇適合的給付方式: 了解「定額給付」與「實支實付」的差異,並根據自身預算和風險承受度,選擇最適合的方案。若您擔心醫療費用高漲,且希望獲得更全面的保障,建議選擇「實支實付」型保險,以根據實際醫療費用進行理賠。

- 仔細閱讀保單條款,了解等待期和除外責任: 住院醫療保險通常設有等待期,在此期間發生疾病或意外,可能無法獲得理賠。此外,保單條款中也會列出一些除外責任,例如特定疾病或醫療行為可能不在保障範圍內。在投保前,務必仔細閱讀條款,了解等待期和除外責任的具體內容,避免日後產生理賠糾紛。

- 諮詢專業保險顧問,量身打造保障方案: 住院醫療保險的選擇需要綜合考量自身需求、預算和醫療狀況。建議諮詢專業的保險顧問,根據您的個人情況和需求,為您量身打造最適切的保障方案,並提供專業的理賠諮詢服務。

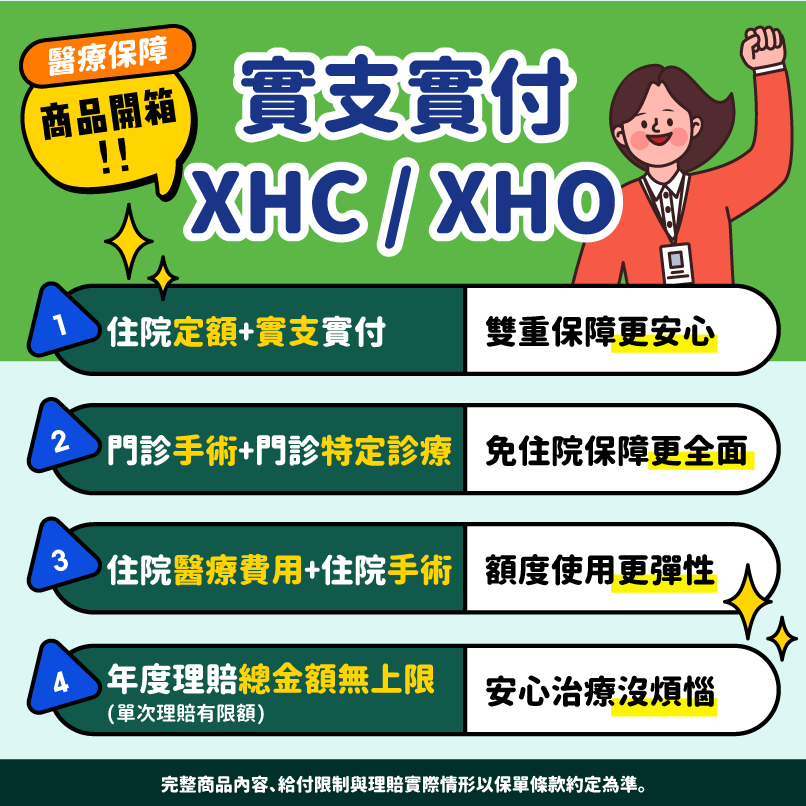

- 實支實付保障完整,住院醫療安心無虞

- 定額給付快速理賠,住院保障不打折

- 瞭解等待期與除外責任,保障範圍盡在掌握

- 深入剖析住院醫療保險保障,保障全面,安心住院

- 住院醫療保險的保障內容與選購指南結論

- 住院醫療保險的保障內容與選購指南 常見問題快速FAQ

實支實付保障完整,住院醫療安心無虞

在醫療費用不斷攀升的時代,住院醫療保險扮演著重要的角色,為我們在面對疾病或意外時提供完善的保障。實支實付型住院醫療保險,以「實支實付」為核心理念,強調根據實際發生的醫療費用進行理賠,讓您不用擔心因高額醫療支出而造成經濟負擔。實支實付型保險通常涵蓋範圍廣泛,包含病房費、手術費、醫療雜費、住院日額等,能有效減輕您在醫療上的支出。

實支實付型保險優勢

- 保障範圍廣泛:實支實付型保險通常涵蓋住院期間的各項醫療費用,例如病房費、手術費、藥費、檢驗費、治療費等,讓您能更全面地獲得保障。

- 理賠金額依實際支出計算:實支實付型保險的理賠金額,是根據您實際發生的醫療費用來計算,因此能夠更精準地反映您的實際需求。

- 不受限於定額給付:實支實付型保險不受限於預先設定的定額給付,能夠更有效地應對醫療費用的波動,讓您在醫療支出上更有保障。

實支實付型保險的保障內容,通常包含以下幾項:

實支實付型保險保障內容

- 病房費:涵蓋住院期間的病房費用,包括單人房、雙人房、三人房等不同等級病房的費用。

- 手術費:涵蓋手術過程中所產生的費用,包括手術醫師費用、麻醉師費用、手術耗材費用等。

- 醫療雜費:涵蓋住院期間產生的各種醫療費用,例如藥費、檢驗費、治療費、護理費等。

- 住院日額:根據住院天數提供一定金額的補償,用於支付住院期間的食宿、交通等生活開銷。

選擇實支實付型住院醫療保險,可以讓您在面對高額醫療費用時,擁有更完整的保障,安心住院,無需擔心財務負擔。

定額給付快速理賠,住院保障不打折

除了實支實付型住院醫療保險之外,還有另一種常見的類型,稱為「定額給付」。定額給付顧名思義,就是保險公司根據您投保的方案,提供固定的金額給付,例如住院每日的給付、手術費的給付等等。它的特點是理賠流程相對簡單,通常只要提供相關的證明文件,就能迅速獲得理賠金,讓您在住院期間無需擔心繁瑣的理賠流程。

定額給付型住院醫療保險的優點如下:

- 理賠流程簡單快速:只要提供必要的證明文件,就能迅速獲得理賠金,不用擔心繁瑣的申請流程。

- 保障金額明確:投保時就能清楚知道自己能獲得的保障金額,讓您預先掌握理賠金額,避免事後發生爭議。

- 適合預算有限者:定額給付型的保費通常較低,對於預算有限的人來說,是比較容易負擔的選擇。

不過,定額給付型住院醫療保險也有一些缺點:

- 保障範圍有限:定額給付型只提供固定的金額,無法完全涵蓋所有的醫療費用,如果實際醫療費用超過保額,則需要自費。

- 不適用於醫療費用高昂的疾病:對於需要進行重大手術或長期住院的疾病,定額給付可能無法提供足夠的保障。

- 醫療費用膨脹風險:由於保障金額固定,當醫療費用大幅上漲時,定額給付的金額可能不足以支付實際的醫療費用。

總之,定額給付型住院醫療保險適合預算有限、重視快速理賠流程,且希望獲得明確保障金額的人。但如果您的醫療需求較高,或擔心未來醫療費用可能大幅上漲,建議您選擇實支實付型住院醫療保險,以獲得更全面的保障。

瞭解等待期與除外責任,保障範圍盡在掌握

在選購住院醫療保險時,除了保障內容和給付方式之外,還需仔細瞭解「等待期」和「除外責任」,才能真正掌握保障範圍,避免日後理賠時產生爭議。

等待期:保障開始生效的時程

等待期是指保單生效後,某些特定疾病或意外事故需要經過一段時間才能獲得理賠的期限。常見的等待期包含:

- 疾病等待期:通常為90天或180天,指從保單生效日起,某些特定疾病或慢性病,例如癌症、心臟病等,需要經過一段時間才能獲得理賠。

- 意外等待期:通常為14天或30天,指從保單生效日起,意外事故引起的傷害,需要經過一段時間才能獲得理賠。

- 手術等待期:通常為30天或90天,指從保單生效日起,某些特定手術,需要經過一段時間才能獲得理賠。

建議您在購買保險前,仔細閱讀保單條款,瞭解等待期的詳細內容,並留意不同保險公司對於等待期的規定可能有所差異。

除外責任:保險公司不負賠償責任的情況

除外責任是指保單條款中明確列明,保險公司不負賠償責任的情況。常見的除外責任包含:

- 疾病除外責任:例如先天性疾病、精神疾病、慢性病等,保險公司可能不提供保障。

- 意外除外責任:例如自殺、酒醉駕駛、高風險運動等造成的傷害,保險公司可能不提供保障。

- 戰爭或暴動除外責任:例如因戰爭、暴動或恐怖攻擊造成的傷害,保險公司可能不提供保障。

- 醫療費用除外責任:例如美容整形手術、健檢費用等,保險公司可能不提供保障。

瞭解除外責任的內容,可以讓您更清楚的知道保險保障的範圍,避免日後理賠時產生爭議。建議您在購買保險前,仔細閱讀保單條款,瞭解除外責任的詳細內容,並留意不同保險公司對於除外責任的規定可能有所差異。

掌握等待期和除外責任,可以幫助您更準確地評估保險保障範圍,選擇最適合您的住院醫療保險。

| 項目 | 說明 | 常見範例 |

|---|---|---|

| 等待期 | 保單生效後,特定疾病或意外事故需要經過一段時間才能獲得理賠的期限。 | 疾病等待期:通常為90天或180天,指從保單生效日起,某些特定疾病或慢性病,例如癌症、心臟病等,需要經過一段時間才能獲得理賠。 |

| 意外等待期:通常為14天或30天,指從保單生效日起,意外事故引起的傷害,需要經過一段時間才能獲得理賠。 | ||

| 手術等待期:通常為30天或90天,指從保單生效日起,某些特定手術,需要經過一段時間才能獲得理賠。 | ||

| 建議您在購買保險前,仔細閱讀保單條款,瞭解等待期的詳細內容,並留意不同保險公司對於等待期的規定可能有所差異。 | ||

| 除外責任 | 保單條款中明確列明,保險公司不負賠償責任的情況。 | 疾病除外責任:例如先天性疾病、精神疾病、慢性病等,保險公司可能不提供保障。 |

| 意外除外責任:例如自殺、酒醉駕駛、高風險運動等造成的傷害,保險公司可能不提供保障。 | ||

| 戰爭或暴動除外責任:例如因戰爭、暴動或恐怖攻擊造成的傷害,保險公司可能不提供保障。 | ||

| 醫療費用除外責任:例如美容整形手術、健檢費用等,保險公司可能不提供保障。 | ||

| 瞭解除外責任的內容,可以讓您更清楚的知道保險保障的範圍,避免日後理賠時產生爭議。建議您在購買保險前,仔細閱讀保單條款,瞭解除外責任的詳細內容,並留意不同保險公司對於除外責任的規定可能有所差異。 |

深入剖析住院醫療保險保障,保障全面,安心住院

住院醫療保險的保障內容

住院醫療保險的保障內容可以大致分為以下幾類,讓您在生病或意外住院時,能有效降低醫療負擔,安心面對治療。

- 病房費:根據您選擇的病房等級,保險公司會提供一定的金額來支付您的病房費用,包含單人房、雙人房、三人房等。

- 手術費:保險公司會根據手術的種類和等級,提供一定的金額來支付您的手術費用,包含住院手術和門診手術。

- 醫療雜費:保險公司會提供一定的金額來支付您在住院期間的醫療雜費,包含藥費、檢查費、治療費、輸血費等。

- 住院日額:保險公司會根據您住院的天數,每天提供一定的金額,用來支付您住院期間的各種費用。

- 其他保障:除了上述基本保障外,有些保險公司還會提供其他額外的保障,例如:

- 門診手術:在門診進行的手術,也能獲得一定的保障。

- 重大疾病:罹患特定重大疾病,可以獲得一筆額外的保險金,用來支付治療費用或生活費用。

- 癌症保障:針對癌症疾病提供額外的保障,包含癌症治療費、住院日額、癌症療程等。

不同保險公司提供的保障內容和金額都不一樣,您需要仔細比較各家公司的條款,才能找到最適合您的保障方案。

選擇適合您的保障方案

選擇住院醫療保險時,需要根據自身的預算、風險承受度和醫療需求等因素,選擇適合您的保障方案。

- 預算:您的預算有限嗎?您可以選擇保費較低的保險方案,但保障內容可能相對簡單。如果您有較高的預算,您可以選擇保障內容更完善的保險方案。

- 風險承受度:您能承受較高的風險嗎?您可以選擇保費較低的保險方案,但理賠金額可能較低。如果您希望獲得更充足的保障,您可以選擇保費較高的保險方案。

- 醫療需求:您需要什麼樣的保障?您需要住院日額保障嗎?您需要手術費保障嗎?您需要其他額外的保障嗎?根據您的醫療需求,選擇最符合您需求的保險方案。

建議您諮詢專業的保險顧問,根據您的個人情況,為您量身打造最適切的保障方案。

住院醫療保險的保障內容與選購指南結論

在醫療費用日益高漲的時代,擁有完善的住院醫療保險保障,對於每個人來說都至關重要。這篇文章深入探討了「住院醫療保險的保障內容與選購指南」,詳細說明瞭實支實付和定額給付兩種常見的住院醫療保險類型,以及它們的優缺點和保障內容,並提醒您在選購時需要留意等待期和除外責任,以確保您獲得的保障是完整的,讓您在面對疾病或意外住院時,能安心接受治療,無需擔心經濟負擔。

選擇適合自己的「住院醫療保險」需要考量自身需求和預算,建議您詳細閱讀保單條款,並諮詢專業的保險顧問,讓他們根據您的個人情況和需求,為您量身打造最適切的保障方案,確保您能獲得完善的醫療保障,安心面對人生的各種挑戰。

住院醫療保險的保障內容與選購指南 常見問題快速FAQ

什麼是住院醫療保險?

住院醫療保險是一種提供疾病或意外住院治療費用補償的保險。它可以涵蓋您因生病或意外住院時產生的各種費用,例如病房費、手術費、醫療雜費等,讓您在面對高額醫療支出時能獲得保障,減輕經濟負擔。

我該如何選擇適合自己的住院醫療保險?

選擇適合自己的住院醫療保險需要根據您的個人情況,例如預算、風險承受度、醫療需求等因素。建議您仔細比較各家保險公司的保障內容、保費、理賠流程等,並諮詢專業的保險顧問,為您量身打造最適合的方案。

定額給付和實支實付有什麼差別?

定額給付型住院醫療保險,根據您的投保方案,提供固定的金額給付,理賠流程相對簡單快速,但保障範圍有限,可能無法完全涵蓋所有的醫療費用。實支實付型住院醫療保險,根據您實際發生的醫療費用進行理賠,保障範圍更廣泛,但理賠流程可能較為複雜。您需要根據自己的需求和預算,選擇最適合的給付方式。