「重大傷病保險是否理賠原位癌」這個問題沒有標準答案,需要根據保單條款來判斷。有些保險公司可能將原位癌列為除外責任,因為其治癒率高、治療期短,但也有公司會提供保障。因此,購買前務必詳細閱讀保單內容,確認對原位癌的保障範圍。建議您選擇包含原位癌保障的產品,以獲得更全面的保障,並在投保前諮詢專業人士,確保您的保障需求得到滿足。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下提供3條建議,幫助您在購買重大傷病保險時,了解原位癌的理賠機制,確保保障需求得到滿足:

- 購買前先看條款,確認原位癌保障範圍: 就像購買任何商品前要看說明書一樣,購買重大傷病保險前,務必仔細閱讀保單條款,特別是關於「原位癌」的定義、理賠範圍和除外責任。留意是否明確將原位癌列為除外責任,或是否僅保障特定癌別,例如原位乳癌或原位子宮頸癌。確認保障範圍才能確保您在需要時獲得應有的理賠。

- 善用保險代理人,釐清疑慮: 若您對條款內容有任何疑問,或不清楚自己購買的重大傷病險是否包含原位癌保障,別猶豫,請諮詢保險代理人。他們可以協助您理解條款內容,並提供更詳細的資訊,讓您更清楚地了解保障內容,並選擇適合自己的保障方案。

- 積極預防,降低風險: 保險是保障意外,但健康的生活習慣才是最有效的防護網。定期進行身體檢查、保持良好的生活作息、飲食均衡,可以降低罹患原位癌的風險,讓您更安心地享受保障,並降低醫療費用支出。

- 保險條款解密,釐清原位癌保障

- 具體案例剖析:常見原位癌類型理賠解析

- 把握保險條款關鍵點,看懂原位癌的理賠範圍

- 原位癌是否受重大傷病險保障? 條款剖析&實務案例解讀

- 重大傷病保險是否理賠原位癌結論

- 重大傷病保險是否理賠原位癌 常見問題快速FAQ

保險條款解密,釐清原位癌保障

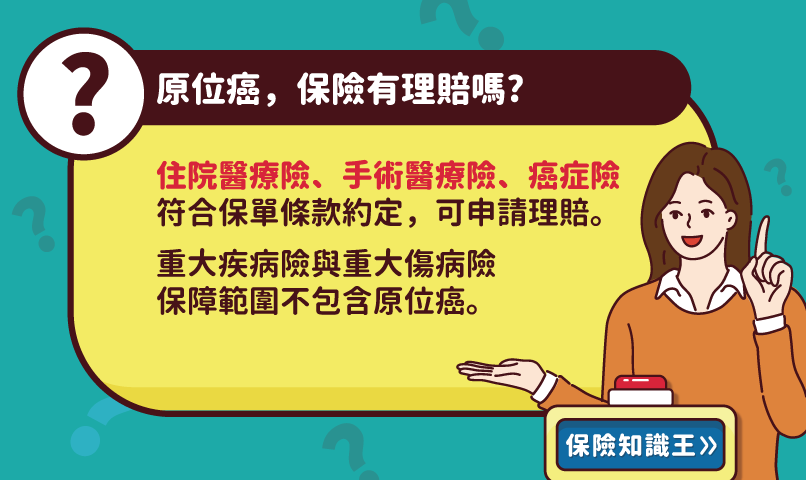

原位癌,顧名思義,指的是癌細胞僅存在於原發部位,尚未擴散至周邊組織。雖然被稱為「癌」,但因其早期發現、治療效果良好,許多人對其是否納入重大傷病險的保障範圍感到疑惑。答案是:不一定!

是否理賠原位癌,關鍵在於保險條款的規定。各家保險公司對於「原位癌」的定義、理賠範圍和除外責任都有所不同。因此,投保前務必仔細閱讀條款,並注意以下幾點:

1. 尋找「原位癌」關鍵字

條款中是否明確列出「原位癌」或「原位惡性腫瘤」等字眼?若有,請注意後續的描述,例如:

- 是否將原位癌列為除外責任:若條款中明確將原位癌排除在保障範圍之外,即使您不幸罹患原位癌,保險公司也有可能拒絕理賠。

- 是否以特定癌別列出:條款中可能列舉「原位乳癌」、「原位子宮頸癌」等特定癌別。若條款僅列出特定癌別,而您罹患其他原位癌,則可能不在理賠範圍內。

- 是否以侵入性癌為理賠標準:條款中可能規定,只有「侵入性癌」才屬於理賠範圍,而原位癌則不在此列。若您罹患原位癌,即使治療後轉變為侵入性癌,也可能無法獲得理賠。

2. 瞭解理賠條件

除了定義外,也要注意條款中關於原位癌的理賠條件,例如:

- 是否需要符合特定診斷標準:條款中可能要求您必須經由特定醫療機構或醫生診斷,才能符合理賠條件。

- 是否需要進行特定治療:條款中可能要求您必須接受特定的治療,例如手術切除、化療或放射治療,才能獲得理賠。

- 是否需要符合特定時間限制:條款中可能規定,您必須在罹患原位癌後的特定時間內提出理賠申請,才能獲得理賠。

3. 詢問保險代理人

若您對條款內容存有疑問,或不清楚自己所購買的重大傷病險是否包含原位癌保障,可以詢問保險代理人。他們可以協助您瞭解條款內容,並提供您更詳細的資訊。

無論您的保險條款如何,建議您在購買重大傷病險時,仔細閱讀條款內容,並選擇適合自己的保障方案。同時,也要保持良好的健康習慣,定期進行身體檢查,降低罹患原位癌的風險。

具體案例剖析:常見原位癌類型理賠解析

瞭解原位癌的理賠機制,關鍵在於理解不同保險公司對於「原位癌」的定義和理賠範圍。以下我們將以幾個常見的原位癌類型,來分析其理賠情況,讓您更清楚地掌握重大傷病險對原位癌的保障程度。

1. 原位乳癌

原位乳癌指的是癌細胞僅停留在乳管或小葉內,尚未入侵周邊組織。由於原位乳癌通常無明顯症狀,大多數患者是在例行乳房檢查時被發現。對於原位乳癌的理賠,保險公司會根據其特定條款進行判斷。以下列舉幾個常見情況:

- 條款中明確將原位乳癌列為除外責任: 這種情況下,即使確診原位乳癌,保險公司也不會理賠。

- 條款中將原位乳癌納入保障範圍: 部分保險公司會將原位乳癌納入保障範圍,但可能設置理賠門檻,例如需達到特定分期、治療方案或診斷標準才能獲得理賠。

- 條款中針對特定原位乳癌類型進行理賠: 有些保險公司可能只針對特定原位乳癌類型進行理賠,例如浸潤性小葉原位癌,而對於其他類型則不予理賠。

2. 原位膀胱癌

原位膀胱癌是指癌細胞僅存在於膀胱內壁,尚未侵犯到膀胱壁深層組織。此類型膀胱癌通常無症狀,多在定期檢查時被發現。

- 條款中將原位膀胱癌視為「非侵入性膀胱癌」: 部分保險公司將原位膀胱癌視為「非侵入性膀胱癌」,並納入理賠範圍,但可能會有特定理賠條件。

- 條款中將原位膀胱癌列為除外責任: 有些保險公司將原位膀胱癌列為除外責任,不予理賠。

3. 原位皮膚癌

原位皮膚癌是指癌細胞僅存在於皮膚表層,尚未侵入深層組織。常見的原位皮膚癌類型包括基底細胞癌和鱗狀細胞癌。

- 條款中將原位皮膚癌納入保障範圍: 部分保險公司將原位皮膚癌納入保障範圍,但可能要求患者接受特定治療方案,例如手術切除。

- 條款中將原位皮膚癌列為除外責任: 有些保險公司將原位皮膚癌列為除外責任,不予理賠。

以上案例僅供參考,實際理賠情況會因保險公司的條款和患者的具體情況而有所不同。因此,在購買重大傷病險前,務必仔細閱讀保單條款,特別是關於「原位癌」的定義和理賠範圍,並向保險公司確認相關理賠細節。

把握保險條款關鍵點,看懂原位癌的理賠範圍

想要確認重大傷病險是否理賠原位癌,最關鍵的就是仔細閱讀保險條款!許多人認為「原位癌」只是早期階段的癌症,治癒率高,理所當然會獲得理賠。但事實上,保險公司對於原位癌的定義和理賠範圍可能存在差異,因此瞭解條款中的關鍵點非常重要。

常見的條款關鍵點:

- 原位癌的定義: 不同保險公司對於原位癌的定義可能有所不同,有些條款會明確列出哪些原位癌屬於保障範圍,哪些則不包含在內。

- 原位癌的理賠範圍: 條款中會說明對於哪些原位癌類型進行理賠,例如,有些條款可能只理賠「原位癌且有惡性轉化風險」的疾病,而有些條款則會涵蓋所有原位癌。

- 除外責任: 需留意條款中是否將某些特定原位癌列為除外責任,例如「原位癌但不具惡性轉化風險」的情況,就可能不被理賠。

- 理賠條件: 條款中會說明哪些情況才能符合原位癌的理賠條件,例如,需要醫生診斷、進行特定治療等。

除了條款,以下因素也值得注意:

- 保險公司的理賠案例: 雖然條款是保障的依據,但保險公司在實際理賠時,也會依據案例進行判斷。瞭解其他案例有助於掌握保險公司對於原位癌的理賠傾向。

- 原位癌類型: 不同的原位癌類型,其發展速度和轉化風險也不同。例如,皮膚原位癌和子宮頸原位癌的惡性轉化風險較低,而乳癌原位癌的轉化風險則相對高。

- 治療方案: 不同的原位癌治療方案,也會影響理賠結果。有些治療方案可能只是觀察,而有些則需要手術或其他治療。

因此,在投保重大傷病險之前,務必仔細閱讀保單條款,並向保險代理人諮詢,確認原位癌的理賠範圍和條件,以及不同原位癌類型的理賠差異。 這樣才能確保您的保障完整,不致在需要時才發現保障不足。

| 項目 | 說明 |

|---|---|

| 原位癌的定義 | 不同保險公司對於原位癌的定義可能有所不同,有些條款會明確列出哪些原位癌屬於保障範圍,哪些則不包含在內。 |

| 原位癌的理賠範圍 | 條款中會說明對於哪些原位癌類型進行理賠,例如,有些條款可能只理賠「原位癌且有惡性轉化風險」的疾病,而有些條款則會涵蓋所有原位癌。 |

| 除外責任 | 需留意條款中是否將某些特定原位癌列為除外責任,例如「原位癌但不具惡性轉化風險」的情況,就可能不被理賠。 |

| 理賠條件 | 條款中會說明哪些情況才能符合原位癌的理賠條件,例如,需要醫生診斷、進行特定治療等。 |

| 保險公司的理賠案例 | 雖然條款是保障的依據,但保險公司在實際理賠時,也會依據案例進行判斷。瞭解其他案例有助於掌握保險公司對於原位癌的理賠傾向。 |

| 原位癌類型 | 不同的原位癌類型,其發展速度和轉化風險也不同。例如,皮膚原位癌和子宮頸原位癌的惡性轉化風險較低,而乳癌原位癌的轉化風險則相對高。 |

| 治療方案 | 不同的原位癌治療方案,也會影響理賠結果。有些治療方案可能只是觀察,而有些則需要手術或其他治療。 |

原位癌是否受重大傷病險保障? 條款剖析&實務案例解讀

原位癌雖然被認為是癌症的早期階段,但它是否能獲得重大傷病險的保障,取決於保險條款的定義和理賠範圍。這是一個需要仔細瞭解和分析的議題,因為不同保險公司對原位癌的理賠標準可能存在差異,導致理賠結果也會有不同。

原位癌理賠的關鍵因素

以下幾個關鍵因素,直接影響原位癌是否能獲得重大傷病險的理賠:

保單條款: 不同保險公司的保單條款,對於原位癌的定義和理賠範圍,可能會有所不同。有些保險公司可能會將原位癌列為除外責任,表示不予理賠。而有些保險公司則會根據具體的診斷結果和治療方案來決定是否理賠。

原位癌的類型: 不同部位和類型的原位癌,其治療方式和預後狀況也會有差異。有些原位癌的治癒率高,治療期短,保險公司可能認為不屬於重大疾病,而不予理賠。

治療方案: 原位癌的治療方式,包括手術、放射治療、化學治療等,會影響保險公司對理賠的判定。如果治療方案較為簡單,時間較短,保險公司可能會不予理賠。

常見原位癌類型理賠案例

以下是一些常見原位癌類型的理賠案例:

原位乳癌: 原位乳癌指的是乳癌細胞僅侷限於乳房導管或小葉內,尚未擴散到周圍組織。根據台灣重大傷病險的理賠標準,原位乳癌通常被列為重大疾病,可獲得理賠。但需注意的是,有些保險公司可能會要求患者進行特定治療,例如乳房切除術或放射治療,才能獲得理賠。

原位膀胱癌: 原位膀胱癌指的是膀胱內膜出現癌細胞,但尚未侵犯到膀胱壁。 根據台灣重大傷病險的理賠標準,原位膀胱癌也通常被列為重大疾病,可獲得理賠。

原位皮膚癌: 原位皮膚癌指的是皮膚癌細胞僅侷限於表皮層,尚未侵入真皮層。 根據台灣重大傷病險的理賠標準,原位皮膚癌通常不屬於重大疾病,可能不予理賠。

如何確認原位癌是否獲得理賠

為了避免理賠糾紛,建議您在投保重大傷病險時,仔細閱讀保單條款,特別是關於原位癌的定義和理賠範圍。瞭解清楚原位癌是否屬於保障範圍,以及理賠標準為何。

您也可以詢問保險代理人,瞭解原位癌理賠的相關資訊,並索取相關文件,以確保您的權益。

總結

原位癌的理賠,取決於保險條款的定義和理賠範圍。在投保前,務必仔細閱讀保單條款,並向保險代理人詢問相關資訊,瞭解原位癌是否屬於保障範圍。

建議您定期進行身體檢查,早期發現疾病,及時治療,纔能有效降低原位癌的發生風險,並獲得更好的治療效果。

重大傷病保險是否理賠原位癌結論

「重大傷病保險是否理賠原位癌」這個問題的答案取決於您的保單條款。如同文章中所分析,各家保險公司對於「原位癌」的定義、理賠範圍和除外責任都有所不同。因此,購買重大傷病保險時,務必仔細閱讀條款,確認保障範圍和理賠條件,並瞭解保險公司對於原位癌的認定標準。

如果您對保單條款存有疑問,或不清楚自己所購買的重大傷病險是否包含原位癌保障,建議諮詢保險代理人,以獲得更詳細的資訊。同時,保持良好的健康習慣,定期進行身體檢查,可以有效降低罹患原位癌的風險,讓您更安心地享受保障。

重大傷病保險是否理賠原位癌 常見問題快速FAQ

1. 原位癌的理賠範圍,真的完全看保單嗎?

這是最常被問到的問題! 雖然說不同保險公司對於「原位癌」的定義和理賠範圍可能不同,但基本還是要看保單條款。 然而,即使條款中將原位癌納入保障範圍,可能也會有其他理賠條件,例如:需要符合特定診斷標準、接受特定治療、或是必須在罹患原位癌後的特定時間內提出理賠申請等。 因此,除了看條款,也要注意理賠條件,以確保您的權益。

2. 如果條款中沒有明確提到原位癌,會不會理賠?

這個問題就比較複雜了! 如果保單條款中沒有明確提到「原位癌」,這並不代表您一定無法獲得理賠。 有些保險公司可能將原位癌歸類在其他疾病類別,例如「非侵入性癌」,或是「早期癌症」等。 因此,建議您在投保時,除了閱讀條款之外,也要主動詢問保險代理人,確認他們對於「原位癌」的理賠標準,以及是否有相關案例可以參考。

3. 原位癌治癒率高,保險公司一定會理賠嗎?

這個問題就需要更深入思考了! 原位癌的治癒率的確比較高,但保險公司不是慈善機構,他們必須依據保單條款和理賠原則來決定是否理賠。 即使原位癌治癒率高,如果保單條款中將原位癌列為除外責任,或是患者不符合理賠條件,保險公司仍然有可能拒絕理賠。 所以,購買重大傷病險之前,務必仔細閱讀條款內容,並詢問保險代理人,確保您對原位癌的保障範圍有充分的瞭解。