許多人會疑惑醫療實支實付保險是否涵蓋意外事故。雖然醫療實支實付保險通常涵蓋因疾病或意外導致的住院和手術費用,但意外發生的門診費用,可能需要額外的意外險實支實付保障。建議投保前,仔細確認保單對於意外事故的保障範圍,例如門診費用、理賠金額等,並根據自身需求選擇適合的保障方案,避免在意外發生時保障不足,造成經濟負擔。在意外事故發生時,除了醫療實支實付,搭配意外險實支實付,可以建立更完善的保障網絡,安心面對突發狀況。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是針對讀者搜尋「醫療實支實付保險是否涵蓋意外事故」的3個建議:

- 仔細閱讀保單條款: 雖然醫療實支實付保險通常涵蓋意外導致的住院和手術費用,但各家保險公司的條款和保障範圍可能差異很大。在投保前,務必仔細閱讀保單條款,特別留意以下幾點:

理賠金額上限: 了解保單的理賠金額上限,避免意外發生時產生額外的經濟負擔。

保障項目限制: 確認保單是否涵蓋所有與意外事故相關的費用,例如門診費用、復健費用、醫療器材費用等。

排除條款: 了解保單中有哪些排除條款,例如:醉酒駕駛、自殘行為等造成的意外事故,可能不予理賠。 - 評估是否需要額外投保意外險實支實付: 醫療實支實付主要針對住院和手術費用,而意外事故發生的門診費用可能需要額外的意外險實支實付保障。根據自身風險承受能力和需求,評估是否需要額外投保意外險實支實付,以建立更完善的保障網絡。

- 了解不同保險公司的保障差異: 不要只看價格,要比較不同保險公司的保單內容,了解各家保險公司在意外事故保障方面的差異,例如:理賠金額、保障項目、門診費用是否涵蓋等,選擇最適合自身需求的保障方案。

這些建議讓讀者了解醫療實支實付在意外事故中的保障範圍和限制,並能根據自身需求,做出明智的保險規劃,避免在意外發生時措手不及。

可以參考 意外險理賠範圍:跌倒受傷是否符合?

- 醫療實支實付保險的意外事故保障範圍解密

- 意外事故下的醫療實支實付保障項目剖析

- 比較不同保單的意外事故保障差異

- 醫療實支實付保險的意外事故門診保障解析

- 醫療實支實付保險是否涵蓋意外事故結論

- 醫療實支實付保險是否涵蓋意外事故 常見問題快速FAQ

醫療實支實付保險的意外事故保障範圍解密

醫療實支實付保險,顧名思義,主要是針對住院和手術等醫療費用提供實支實付的保障,但意外事故也可能導致住院或手術,因此許多人疑惑醫療實支實付是否能提供足夠的保障。其實,醫療實支實付在意外事故中的保障範圍是值得仔細探討的,它能涵蓋意外事故導致的住院費用、手術費用等,但對於意外門診費用,可能需要額外的意外險實支實付來補足保障。

以下我們將深入探討醫療實支實付在意外事故中的保障範圍,讓你清楚瞭解保障內容和可能存在的限制:

醫療實支實付在意外事故中的保障範圍

- 住院費用: 醫療實支實付通常會涵蓋意外事故導致的住院費用,包括病房費、膳食費、醫護費用等,但具體的保障項目和金額會依據保單條款而有所不同。

- 手術費用: 若因意外事故需要進行手術,醫療實支實付也能提供手術費用保障,包含手術費用、麻醉費用、手術室費用等。同樣地,保障內容和金額會依據保單條款而有所不同。

- 藥物費用: 醫療實支實付通常也會涵蓋因意外事故住院或手術期間所需的藥物費用,但可能會有藥物種類和金額的限制。

- 其他費用: 部分醫療實支實付保單也會涵蓋其他費用,例如:復健費用、醫療器材費用等,具體請參閱保單條款。

然而,需要注意的是,醫療實支實付的保障並非無限額,且可能存在以下限制:

- 理賠金額: 醫療實支實付通常設有理賠金額上限,超過上限部分則需要自行負擔。

- 保障項目: 醫療實支實付的保障項目可能存在限制,例如:特定藥物、特定醫療器材等可能不包含在保障範圍內。

- 排除條款: 保單條款中可能包含排除條款,例如:醉酒駕駛、自殘行為等造成的意外事故,可能不予理賠。

因此,在購買醫療實支實付保單前,務必仔細閱讀保單條款,瞭解保障範圍和限制,才能在意外事故發生時有效保障自身權益。

意外事故下的醫療實支實付保障項目剖析

意外事故發生時,醫療實支實付扮演著重要的角色,它能提供住院和手術費用的補償,減輕突發事件帶來的經濟負擔。然而,許多人對於醫療實支實付在意外事故中能涵蓋哪些費用感到困惑,以下將詳細解析醫療實支實付在意外事故中的保障項目,讓你對自身權益更加了解。

住院費用

- 住院醫療費用:意外事故導致的住院醫療費用,包括住院期間的病房費、膳食費、護理費等,都屬於醫療實支實付的保障範圍。

- 手術費用:如果意外事故需要進行手術,醫療實支實付會提供手術費用的補償,涵蓋手術費用、麻醉費用、手術室費用等。

- 藥物費用:住院期間使用的藥物費用,也屬於醫療實支實付的保障範圍。但需注意,部分保單可能對藥物費用有上限或排除條款。

- 復健費用:意外事故導致的身體機能受損,需要進行復健治療,醫療實支實付也能提供相關費用補償。

門診費用

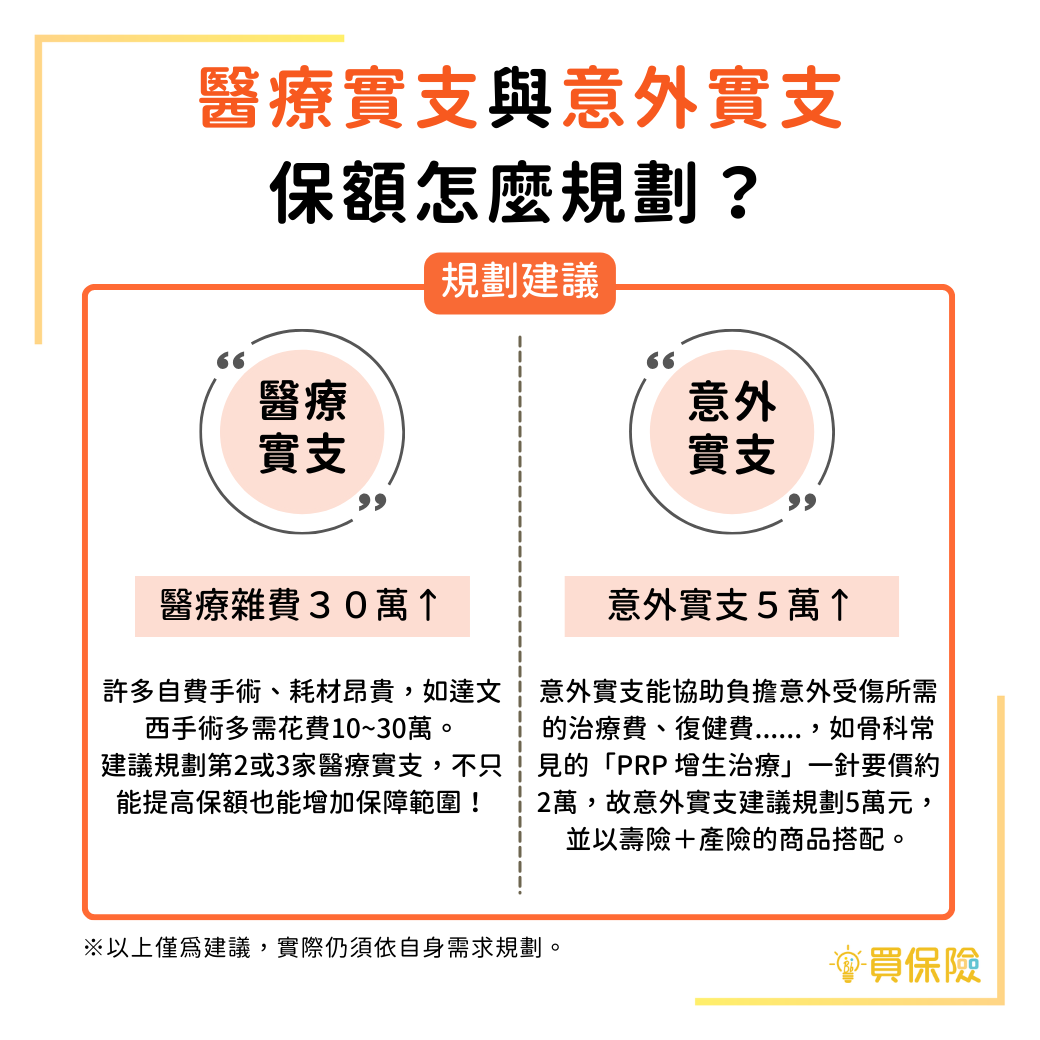

傳統的醫療實支實付保單,對於意外事故的門診費用保障有限,大多隻涵蓋因意外事故導致的急診醫療費用。然而,部分醫療實支實付保單已開始提供意外事故門診醫療費用的保障,例如:急診醫療費用、門診手術費用、急診藥物費用等。若需要門診醫療費用的保障,建議選擇有此保障的醫療實支實付保單,或額外投保意外險實支實付。

其他保障

- 意外住院日額:部分醫療實支實付保單會提供意外住院日額,每天給付一定金額的補償,以減輕因意外住院造成的經濟損失。

- 意外醫療費用墊付:部分醫療實支實付保單提供意外醫療費用墊付服務,在事故發生後先行墊付醫療費用,讓您無需負擔沉重的醫療支出。

- 意外死亡保險金:部分醫療實支實付保單會附加意外死亡保險金,提供意外事故導致身故的保險金。

需要注意的是,醫療實支實付保單在意外事故中的保障範圍會受到保單條款的限制。例如,部分保單可能對理賠金額、保障項目、門診費用等方面有所限制。因此,在投保醫療實支實付保單前,務必仔細閱讀保單條款,瞭解保障內容和限制,才能選擇最適合自己的保障方案。

醫療實支實付在意外事故中可以提供重要的保障,但對於門診費用的保障可能有限。因此,建議您根據自身需求,評估是否需要額外投保意外險實支實付,以建立更完善的保障網絡。

比較不同保單的意外事故保障差異

在選擇醫療實支實付保險時,瞭解不同保單在意外事故保障方面的差異至關重要,因為這將直接影響您在意外發生時所能獲得的理賠金額和保障範圍。以下將從幾個關鍵面向探討,協助您比較不同保單的差異,並找到最適合您的選擇:

1. 理賠金額

不同的醫療實支實付保險在意外事故的理賠金額上會有很大差異,主要取決於以下因素:

保額: 保額越高,理賠金額就越高。

保障項目: 不同保單的保障項目不同,例如有些保單只涵蓋住院費用,有些則涵蓋門診費用、手術費用、藥物費用等。

自負額: 自負額是指每次理賠時,您需要自行負擔的部分。自負額越高,理賠金額就越低。

給付方式: 有些保單採用定額給付,例如住院一天給付多少金額;有些保單則採用實支實付,也就是您實際花費多少,保險公司就賠償多少,但通常會有限制。

2. 保障項目

醫療實支實付在意外事故中的保障項目主要包括:

住院費用: 包含住院期間的病房費、膳食費、護理費、檢查費等。

手術費用: 包含手術費、麻醉費、手術室費用等。

藥物費用: 包含住院期間的藥物費用。

門診費用: 有些保單會涵蓋意外事故導致的門診費用,例如急診費用、骨折復健費用等。

其他費用: 有些保單會涵蓋其他費用,例如復健費用、交通費用、看護費用等。

3. 門診費用保障

門診費用是醫療實支實付保障中的一個重要項目,但並不是所有保單都涵蓋。有些保單只涵蓋住院費用,而沒有門診費用的保障。因此,在選擇保單時,一定要確認是否涵蓋門診費用,以及保障範圍和限制。

4. 排除條款

所有保險都包含排除條款,醫療實支實付也不例外。在意外事故發生時,保險公司可能會根據排除條款拒絕理賠,因此您必須仔細閱讀保單條款,瞭解哪些情況不屬於保障範圍。

5. 保險公司的信譽

選擇醫療實支實付保險時,保險公司的信譽也是一個重要的考量因素。建議選擇信譽良好的保險公司,這樣才能確保您在理賠時能夠順利獲得理賠。

6. 價格

醫療實支實付保險的價格會因保額、保障項目、自負額、保障範圍等因素而有所不同。建議您比較不同保險公司的報價,並選擇最適合您的保單。

7. 其他注意事項

注意保單的等待期: 等待期是指您投保後,在意外事故發生後才能獲得理賠的時間。

瞭解保單的續保機制: 有些保單有續保機制,可以讓您在保單到期後繼續續保,但有些保單則沒有。

考慮附加保險: 除了醫療實支實付之外,您也可以考慮附加其他保險,例如意外險實支實付,以獲得更全面的保障。

透過以上面向的比較,您可以更清楚地瞭解不同保單在意外事故保障方面的差異,並選擇最適合您的醫療實支實付保險。

| 項目 | 說明 | 注意事項 |

|---|---|---|

| 理賠金額 | 取決於保額、保障項目、自負額、給付方式 |

– 保額越高,理賠金額越高。 – 保障項目不同,理賠金額也不同。 – 自負額越高,理賠金額越低。 – 定額給付和實支實付的理賠方式不同。 |

| 保障項目 | 住院費用、手術費用、藥物費用、門診費用、其他費用 |

– 不同保單的保障項目有所不同。 – 需確認是否涵蓋門診費用,以及保障範圍和限制。 |

| 門診費用保障 | 是否涵蓋意外事故導致的門診費用,例如急診費用、骨折復健費用等 | – 部分保單只涵蓋住院費用,沒有門診費用的保障。 |

| 排除條款 | 保險公司可能根據排除條款拒絕理賠,需仔細閱讀保單條款 | – 瞭解哪些情況不屬於保障範圍。 |

| 保險公司的信譽 | 選擇信譽良好的保險公司,確保理賠順利 | – 建議選擇信譽良好的保險公司。 |

| 價格 | 取決於保額、保障項目、自負額、保障範圍等因素 | – 比較不同保險公司的報價。 |

| 其他注意事項 | 保單的等待期、續保機制、附加保險 |

– 注意保單的等待期。 – 瞭解保單的續保機制。 – 考慮附加保險以獲得更全面的保障。 |

醫療實支實付保險的意外事故門診保障解析

許多人以為醫療實支實付只涵蓋住院和手術費用,而忽略了意外事故發生的門診費用。實際上,醫療實支實付在意外事故的門診保障上,存在著一定的差異,需要仔細瞭解。

1. 醫療實支實付門診保障的範圍

一般來說,醫療實支實付保單在意外事故發生時,會提供門診保障,但通常只涵蓋以下項目:

- 急診醫療費用: 包括急診掛號費、診療費、藥費等,但有些保單會限制急診的特定條件,例如:需要由醫生證明為意外事故造成,才能獲得理賠。

- 門診手術費用: 部分醫療實支實付保單會涵蓋意外事故導致的門診手術費用,但通常會限制手術種類和金額。

- 意外事故造成的外傷治療費用: 例如:意外事故導致的骨折、燒傷、燙傷等,需要進行門診治療的費用,有些保單會提供理賠。

需要注意的是,醫療實支實付的門診保障範圍,通常會受到以下限制:

- 門診醫療費用的給付上限: 部分保單會設定門診費用的理賠上限,例如:每項意外事故最高理賠金額為5,000元或10,000元。

- 理賠項目限制: 部分保單可能會排除某些門診醫療費用,例如:藥物費用、復健費用等。

- 等待期: 部分保單會設定等待期,在等待期內發生的意外事故,不提供門診保障。

2. 案例說明

舉例來說,小明在騎車時不慎摔倒,造成手臂骨折,需要前往醫院進行門診治療。小明的醫療實支實付保單有包含意外事故的門診保障,且理賠金額上限為5,000元。小明在門診治療的總費用為3,000元,最終小明可以獲得醫療實支實付的理賠,金額為3,000元。

3. 意外險實支實付的必要性

醫療實支實付在意外事故的門診保障上,通常會受到一定的限制,為了更完善的保障,建議搭配意外險實支實付。意外險實支實付可以提供更全面的門診保障,例如:涵蓋更多門診醫療項目,並提高理賠金額上限,讓你在意外事故發生時,無後顧之憂。

建議你仔細閱讀保單條款,瞭解醫療實支實付在意外事故門診保障的範圍和限制,並評估是否需要額外的意外險實支實付保障,建立更全面的保障網絡。

醫療實支實付保險是否涵蓋意外事故結論

醫療實支實付保險能涵蓋因意外事故導致的住院和手術費用,但對於意外事故發生的門診費用保障則有限,可能需要額外的意外險實支實付來補足。醫療實支實付的保障項目和限制會因保單條款而有所不同,因此在投保前務必仔細閱讀保單條款,瞭解保障範圍和限制,才能在意外發生時有效保障自身權益。

建議您根據自身的風險承受能力和需求,評估是否需要額外投保意外險實支實付,以建立更完善的保障網絡,安心面對突發狀況。

醫療實支實付保險是否涵蓋意外事故 常見問題快速FAQ

1. 醫療實支實付保險可以理賠意外事故造成的門診費用嗎?

醫療實支實付保險的門診保障通常會受到限制,大部分只涵蓋因意外事故造成的急診醫療費用。有些保單可能會額外涵蓋意外事故導致的門診手術費用或外傷治療費用,但理賠金額和保障項目會因保單條款而有所不同。 建議您仔細閱讀保單條款,確認門診費用的保障範圍和限制。

2. 醫療實支實付保險可以理賠意外事故造成的住院費用嗎?

是的,醫療實支實付保險通常會涵蓋意外事故導致的住院費用,包括病房費、膳食費、醫護費用等。但需要注意的是,保單可能會有理賠金額上限或保障項目的限制,例如:特定藥物、特定醫療器材等可能不包含在保障範圍內。建議您在投保前仔細閱讀保單條款,瞭解保障範圍和限制。

3. 醫療實支實付保險是否可以搭配意外險實支實付?

是的,醫療實支實付保險可以搭配意外險實支實付,建立更完善的保障網絡。意外險實支實付可以提供更全面的門診保障,例如:涵蓋更多門診醫療項目,並提高理賠金額上限。建議您根據自身需求評估是否需要額外的意外險實支實付保障。