摘要:

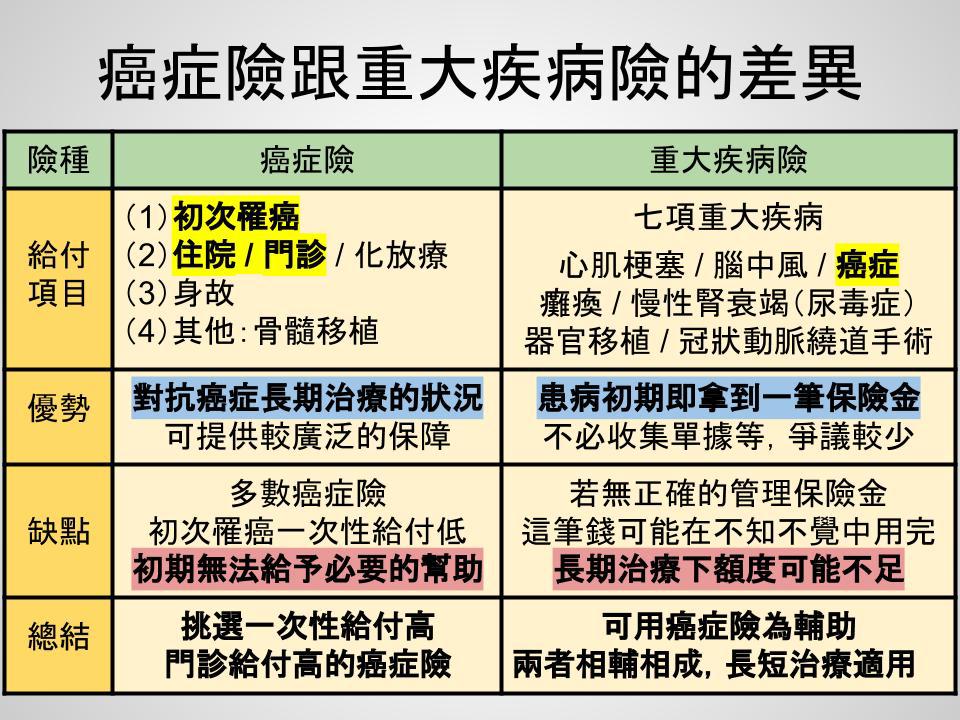

癌症是重大疾病保險的七大項目之一,這表示確診罹患癌症後,保險公司通常會依據醫師的診斷證明,一次性給付保險金。因此,癌症是否屬於重大疾病保險範圍的答案是肯定的。然而,重要的是要了解,某些初期癌症,例如原位癌和皮膚癌,可能不在理賠範圍內。在投保前仔細閱讀保單條款,確認保障範圍和除外責任至關重要,才能確保在罹患癌症時能獲得預期的保險給付。

我的建議是,除了關注保障範圍外,也要留意保單中關於癌症理賠的具體要求,例如等待期和診斷標準等。此外,在確診後,應主動聯絡保險公司,提供相關診斷證明。透過詳細了解保險條款和理賠流程,你可以有效地保障自身權益。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下提供 3 條建議,可以幫助讀者理解「癌症是否屬於重大疾病保險範圍」的資訊:

- 務必詳閱保單條款,確認癌症保障範圍與除外責任: 雖然癌症通常被列為重大疾病保險的保障範圍,但不同的保險公司對於癌症的定義、理賠條件和除外責任可能有所差異。例如,某些早期癌症如原位癌或皮膚癌可能不在理賠範圍內。因此,在投保重大疾病保險時,一定要仔細閱讀保單條款,了解保險公司的定義和理賠條件,確認癌症是否屬於保障範圍,以及哪些癌症類型不在理賠範圍內。

- 諮詢專業的保險規劃師,了解個人需求與適合的保險方案: 不同的重大疾病保險產品有不同的保障內容和理賠條件,可能存在差異。專業的保險規劃師可以根據你的個人需求和財務狀況,協助你選擇最適合的保險方案,並說明保單條款,讓你清楚了解保障範圍和除外責任,避免因資訊不足而造成權益損失。

- 確診後主動聯絡保險公司,提供相關診斷證明: 一旦確診罹患癌症,請立即主動聯絡保險公司,並提供相關診斷證明,以便進行理賠流程。同時,也要留意保單條款中關於癌症理賠的具體要求,例如等待期、診斷標準等,確保你能順利獲得預期的保險給付。

希望這些建議能幫助你更好地理解癌症保障,並做出明智的保險規劃決策!

- 癌症是否屬於重大疾病保險範圍?

- 重大疾病保險中的癌症保障範圍

- 癌症保障範圍解析:重大疾病保險是否涵蓋癌症?

- 重大疾病保險的癌症保障範圍:全面解析

- 癌症是否屬於重大疾病保險範圍結論

- 癌症是否屬於重大疾病保險範圍 常見問題快速FAQ

癌症是否屬於重大疾病保險範圍?

面對癌症的威脅,許多人會思考重大疾病保險是否能提供保障。答案是肯定的!癌症通常是重大疾病保險中七大項目之一,被列為保障範圍。

但值得注意的是,不同保險公司對於癌症的定義和理賠條件可能有所不同。因此,仔細閱讀保單條款,瞭解特定保險公司的除外責任是至關重要的。

例如,有些保險公司可能會將早期癌症,如原位癌、皮膚癌等,排除在理賠範圍之外。也有一些保險公司會對特定的癌症類型,例如白血病或淋巴癌,設定不同的理賠條件。

因此,在投保重大疾病保險時,應該要清楚瞭解保單條款中關於癌症的定義和理賠條件,才能在真正需要的時候獲得預期的保障。

以下列出一些需要留意的事項:

- 確認癌症是否屬於保障範圍:仔細閱讀保單條款,瞭解保險公司對於癌症的定義和理賠條件。

- 瞭解除外責任:確認哪些癌症類型不在理賠範圍內,例如早期癌症、特定癌症類型等。

- 注意等待期:有些保險公司會設定等待期,在投保後的一段時間內,即使罹患癌症,也不能獲得理賠。

- 諮詢專業的保險規劃師:專業的保險規劃師可以協助你瞭解不同保險公司的產品差異和理賠流程,並根據你的需求選擇最適合的保險方案。

此外,即使癌症屬於保障範圍,也需要在確診後主動聯絡保險公司,提供相關診斷證明,並留意保單條款中關於癌症理賠的具體要求,才能順利獲得理賠。

重大疾病保險中的癌症保障範圍

瞭解重大疾病保險中的癌症保障範圍,是規劃保障的重要一步。儘管癌症是重大疾病保險的七大項目之一,通常都會被納入保障範圍,但不同的保險公司對於癌症的定義和保障範圍都有所不同,因此務必仔細閱讀保單條款,以確保您能獲得預期的保障。

哪些癌症屬於重大疾病保險的保障範圍?

一般而言,重大疾病保險中的癌症保障範圍會包含下列類型:

- 原發性惡性腫瘤:指起源於人體組織的惡性腫瘤,例如肺癌、乳癌、肝癌等。

- 轉移性惡性腫瘤:指原發性惡性腫瘤細胞轉移到其他部位形成的腫瘤。

- 淋巴癌:指起源於淋巴組織的惡性腫瘤。

- 白血病:指起源於造血組織的惡性腫瘤。

哪些癌症可能不在理賠範圍內?

除了常見的癌症類型外,以下幾種情況可能不在重大疾病保險的保障範圍內:

- 原位癌:指癌細胞僅侷限於原發部位,尚未擴散到其他組織。

- 皮膚癌:某些皮膚癌,例如基底細胞癌和鱗狀細胞癌,可能不在保障範圍內,需視保單條款而定。

- 特定疾病:某些特定的癌症,例如卡波西氏肉瘤等,可能不在保障範圍內。

此外,保單條款中可能存在一些除外責任,例如:

- 等待期:指從投保日起算,到可以申請理賠的期間,通常為 90 天或 180 天。

- 疾病定義:保單中對於癌症的定義可能有所不同,例如,有些保單只保障確診為浸潤性癌,而沒有保障原位癌。

- 診斷標準:保單可能要求您提供特定的診斷文件,例如病理報告等。

因此,您務必仔細閱讀保單條款,瞭解哪些癌症屬於保障範圍,以及理賠時需要符合的條件。若您對於保單內容有任何疑問,請務必諮詢專業的保險規劃師,他們可以協助您理解條款並做出明智的決策。

癌症保障範圍解析:重大疾病保險是否涵蓋癌症?

許多人對於「重大疾病保險是否涵蓋癌症」感到困惑,因為癌症的類型眾多,治療方式和治療成本也差異極大。事實上,癌症是重大疾病保險中七大保障項目之一,大部分的重大疾病保險都會涵蓋癌症,但具體的保障範圍和理賠條件則需要仔細閱讀保單條款。

為了更清晰地瞭解癌症保障範圍,我們可以將其分成以下幾個方面:

一、哪些癌症屬於重大疾病保險保障範圍?

一般而言,重大疾病保險會涵蓋大部分常見的癌症類型,例如:

- 惡性腫瘤:例如肺癌、乳癌、胃癌、大腸癌、肝癌等。

- 白血病:例如急性淋巴性白血病、慢性髓性白血病等。

- 淋巴瘤:例如霍奇金氏淋巴瘤、非霍奇金氏淋巴瘤等。

- 多發性骨髓瘤:一種影響骨髓的癌症。

需要注意的是,不同保險公司的保障範圍可能略有差異,有些保險公司可能會將特定癌症類型排除在保障範圍之外,因此在投保前務必仔細閱讀保單條款。

二、哪些癌症不在理賠範圍內?

雖然大部分癌症都屬於重大疾病保險的保障範圍,但一些特定的癌症類型可能不被理賠,常見的除外項目包括:

- 原位癌:指癌細胞侷限於原發部位,尚未侵犯到其他組織,例如原位乳癌、原位膀胱癌等。通常原位癌的預後較好,治療方法也相對簡單,因此部分保險公司將其排除在理賠範圍之外。

- 皮膚癌:部分皮膚癌,例如基底細胞癌和鱗狀細胞癌,通常預後良好,治療方法也相對簡單,因此部分保險公司可能會將其排除在保障範圍之外。

- 良性腫瘤:良性腫瘤是指非惡性腫瘤,一般不會威脅生命,因此不屬於重大疾病保險的保障範圍。

需要注意的是,各保險公司對於除外項目的定義和理賠標準可能有所不同,建議您仔細閱讀保單條款,瞭解具體的理賠範圍和條件。

此外,部分保險公司可能會對癌症的分期進行限制,例如,某些保險公司只會理賠癌症晚期患者,而對早期癌症患者不予理賠。因此,在投保前務必瞭解保險公司的具體理賠條件,才能保障您的權益。

三、如何確保在罹患癌症時能獲得預期的保險給付?

爲了確保在罹患癌症時能夠獲得預期的保險給付,除了瞭解保障範圍和除外責任外,還需要注意以下幾點:

- 主動提供診斷證明:在確診罹患癌症後,應主動聯絡保險公司,提供相關診斷證明,例如病理報告、影像檢查報告等,以便保險公司進行核實。

- 瞭解理賠流程:仔細閱讀保單條款,瞭解保險公司的理賠流程,包括等待期、理賠所需文件等,以便在理賠時能順利提供所需資料。

- 尋求專業協助:諮詢專業的保險規劃師,瞭解保障需求和理賠流程,避免因資訊不足而造成權益損失。

選擇重大疾病保險時,不應只關注價格,更重要的是要關注保障範圍、理賠條件和理賠流程等因素。

瞭解癌症保障範圍,並做好相應的保險規劃,可以有效減輕患病後的經濟壓力,讓您安心面對疾病的挑戰。

| 項目 | 內容 |

|---|---|

| 一、哪些癌症屬於重大疾病保險保障範圍? |

注意:不同保險公司的保障範圍可能略有差異,有些保險公司可能會將特定癌症類型排除在保障範圍之外,因此在投保前務必仔細閱讀保單條款。 |

| 二、哪些癌症不在理賠範圍內? |

需要注意的是,各保險公司對於除外項目的定義和理賠標準可能有所不同,建議您仔細閱讀保單條款,瞭解具體的理賠範圍和條件。 此外,部分保險公司可能會對癌症的分期進行限制,例如,某些保險公司只會理賠癌症晚期患者,而對早期癌症患者不予理賠。因此,在投保前務必瞭解保險公司的具體理賠條件,才能保障您的權益。 |

| 三、如何確保在罹患癌症時能獲得預期的保險給付? |

選擇重大疾病保險時,不應只關注價格,更重要的是要關注保障範圍、理賠條件和理賠流程等因素。 瞭解癌症保障範圍,並做好相應的保險規劃,可以有效減輕患病後的經濟壓力,讓您安心面對疾病的挑戰。 |

重大疾病保險的癌症保障範圍:全面解析

面對癌症風險,選擇適合的重大疾病保險至關重要。然而,保險的條款繁複,許多人對於「癌症保障範圍」感到迷茫,甚至誤以為只要投保重大疾病險,就能全面保障所有癌症。事實上,不同保險公司對於癌症的保障範圍和理賠條件存在差異,需要細心瞭解,才能避免日後權益受損。

重大疾病保險癌症保障的關鍵因素

以下幾項關鍵因素,直接影響重大疾病保險的癌症保障範圍:

- 保障項目: 不同保險公司對於「重大疾病」的定義可能不同,有些保險只涵蓋特定癌症類型,例如惡性腫瘤,而有些則涵蓋所有癌症,包括原位癌。

- 等待期: 等待期是指投保後,必須經過一段時間才能申請理賠。通常,等待期越短,保費也越高。如果在等待期內罹患癌症,可能無法獲得理賠。

- 理賠條件: 除了確診癌症外,保險公司可能要求您提供其他證明文件,例如病理報告、影像檢查結果等,才能獲得理賠。有些保險公司可能還要求您接受特定治療方法,例如手術或化療。

- 給付金額: 不同保險公司針對癌症的給付金額可能不同,有些會提供一次性給付,有些則提供分期給付。瞭解給付方式,才能在面對高額治療費用時,確保經濟上的穩定。

- 除外責任: 每份保單都包含除外責任,也就是不理賠的項目。例如,有些保險公司可能將原位癌、皮膚癌等列為除外責任,因此在投保前,一定要仔細閱讀條款,確認除外責任。

如何確保癌症保障?

要確保在罹患癌症時能獲得預期的保險給付,除了仔細閱讀保單條款,瞭解保障範圍和除外責任外,還需要注意以下事項:

- 選擇信譽良好且保障範圍廣的保險公司: 選擇具備良好理賠經驗和口碑的保險公司,可以提升理賠順利率。

- 諮詢專業的保險規劃師: 專業的保險規劃師可以根據您的需求,提供客觀的建議,協助您選擇最適合的保險方案,避免因資訊不足而造成權益損失。

- 定期檢視保單內容: 隨著時間推移,您的保險需求可能會發生變化,建議您定期檢視保單內容,確保保障範圍依然符合您的實際情況。

透過深入瞭解重大疾病保險的癌症保障範圍,並仔細閱讀保單條款,您可以掌握關鍵資訊,做出明智的保險規劃決策,為自己和家人建立完善的健康保障。

癌症是否屬於重大疾病保險範圍結論

綜上所述, 癌症是否屬於重大疾病保險範圍 的答案是肯定的。癌症是重大疾病保險的七大項目之一,通常會被列為保障範圍。然而,不同保險公司對於癌症的定義和理賠條件可能有所不同,因此在投保前,仔細閱讀保單條款,確認保障範圍和除外責任至關重要。

建議您,除了關注保障範圍外,也要留意保單中關於癌症理賠的具體要求,例如等待期和診斷標準等。此外,在確診後,應主動聯絡保險公司,提供相關診斷證明。透過詳細瞭解保險條款和理賠流程,您可以有效地保障自身權益,並在面對癌症時獲得預期的保險給付。

癌症是否屬於重大疾病保險範圍 常見問題快速FAQ

癌症是否屬於重大疾病保險範圍?

是的,癌症通常是重大疾病保險中七大項目之一,被列為保障範圍。然而,不同的保險公司對於癌症的定義和理賠條件可能有所不同,建議您仔細閱讀保單條款,瞭解特定保險公司的除外責任。

哪些癌症不在理賠範圍內?

部分早期癌症,例如原位癌、皮膚癌等,可能不在理賠範圍內。此外,某些特定的癌症類型,例如卡波西氏肉瘤等,也可能不在保障範圍內。建議您仔細閱讀保單條款,瞭解保險公司對於癌症的定義和除外責任。

如何確保在罹患癌症時能獲得預期的保險給付?

除了瞭解保障範圍和除外責任,您還需要注意以下幾點:

確診後,應主動聯絡保險公司,提供相關診斷證明。

留意保單條款中關於癌症理賠的具體要求,例如等待期、診斷標準等。

諮詢專業的保險規劃師,協助您評估保障需求和理賠流程,避免因資訊不足而造成權益損失。