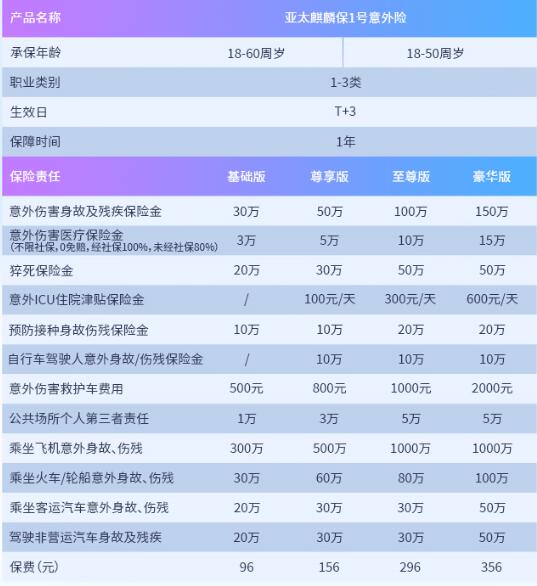

「猝死算意外險嗎?」這是許多人關心的問題。簡單來說,意外的定義是「外來、突發、非疾病」,其中「外來」指的是肇因於身體以外的事件,例如車禍撞擊;而「突發」則指無預警、突然發生、無法預防。 猝死通常是因疾病或身體內部因素所致,例如心臟病發作或腦血管疾病,並不符合意外事故的定義,因此意外險通常無法理賠。 建議您規劃重大疾病險或定期壽險,以獲得全面的保障,並在購買保險前仔細閱讀保單條款,了解保障範圍和理賠條件,避免出現爭議。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下提供3條針對讀者具有高實用價值的建議,圍繞關鍵字「猝死算意外險嗎?」:

- 評估自身風險,選擇合適的保險方案: 猝死並非意外事故,因此意外險通常無法理賠。建議您根據自身的健康狀況、風險承受度和經濟狀況,選擇適合的保障方案,例如重大疾病險、定期壽險,或具有猝死附加條款的意外險,以獲得全面的保障。

- 仔細閱讀保險條款,了解保障範圍和理賠條件: 不同保險公司對「意外事故」的定義可能有所不同,建議您在購買保險前仔細閱讀保單條款,尤其是關於猝死的保障範圍和理賠條件,了解是否涵蓋猝死,以及理賠需要哪些證明文件。

- 諮詢專業保險顧問,獲得客觀的建議: 在購買保險時,建議您諮詢專業的保險顧問,他們可以根據您的需求和情況,提供客觀的建議,幫助您選擇最適合的保障方案,並解答您對於保險條款的疑問。

希望這些建議能幫助您更清楚地了解「猝死算意外險嗎?」的答案,並為您提供更完善的保障。

猝死不符合意外險定義

猝死,指的是突然發生的死亡,常常讓人措手不及,也讓許多人開始思考是否能透過意外險獲得理賠。然而,猝死通常不符合意外險的理賠定義,這是因為意外險的保障範圍主要在於「意外事故」,而猝死大多源自於疾病或身體內部的狀況。

簡單來說,意外險的理賠條件需要符合以下三個要素:

- 外來:意外事故必須是由外部因素引起的,例如車禍、墜落、意外中毒等。

- 突發:意外事故必須是突然發生的,而非預期或長期存在的狀況。

- 非疾病:意外事故必須與疾病無關,不能是由疾病或身體內部因素造成的。

然而,猝死通常是由於心臟病、腦血管疾病、心律不整等內部疾病導致的突然死亡,不符合意外險的「非疾病」條件。因此,即使猝死的發生是突然的,但由於其根本原因是疾病,通常無法獲得意外險理賠。

舉例來說,如果一個人因為心臟病發作而猝死,即使發作的過程很突然,但由於心臟病是一種疾病,因此保險公司通常不會將其認定為意外事故,而不會進行理賠。

猝死與意外險的差異

猝死與意外險的理賠範圍有著明顯的差異,主要原因在於「猝死」通常是由於身體內部因素所導致的,而意外險則保障的是「外來、突發」的意外事故。要了解這個差異,我們可以從以下幾個角度來看:

1. 意外事故的定義

- 外來因素:意外事故的發生必須是由於外部的因素所導致,而非身體本身的疾病或缺陷。

- 突發事件:意外事故的發生必須是突然且不可預期的,而非預期或長期累積的結果。

- 非疾病:意外事故的發生必須與疾病無關,也就是說,不是因為疾病的惡化或併發症而造成的。

2. 猝死的定義

猝死是指突然、意外的死亡,通常是由於心臟病、腦血管疾病、心律不整等內部疾病所導致的。猝死發生的原因往往是身體內部器官的病變,而非外來因素造成的。

3. 猝死與意外險的理賠關係

基於上述定義,我們可以清楚地瞭解到,猝死通常不符合意外險的理賠條件。因為猝死的發生原因並非外來因素,而是由身體內部的疾病所導致,這並不符合意外險保障的範圍。

舉例來說,如果一個人突然心臟病發作而猝死,這個死亡事件雖然突然且意外,但由於心臟病是身體內部的疾病,而不是外來的傷害,因此通常無法獲得意外險的理賠。

4. 如何獲得猝死保障

雖然意外險通常無法理賠猝死,但您可以透過其他保障方案來獲得猝死保障,例如:

- 重大疾病險:重大疾病險專門針對重大疾病提供保障,包含心臟病、腦血管疾病等,可在罹患重大疾病時提供一筆保險金,用於治療或生活費用。

- 意外險附加條款:有些意外險產品提供猝死保障的附加條款,例如將猝死納入「意外事故」的理賠範圍,但需要仔細閱讀保單條款,瞭解具體的理賠條件和範圍。

- 定期壽險:定期壽險提供死亡保障,無論死因如何,都可以獲得一筆保險金。

您可以根據自身需求和財務狀況,選擇適合的保障方案,以防範猝死風險。

猝死算意外險嗎:深入探討理賠範圍

猝死,指的是突然、意外的死亡,往往讓人措手不及。然而,猝死是否能獲得意外險理賠,卻是許多人感到困惑的問題。

猝死算意外險嗎?

要釐清這個問題,關鍵在於理解「意外事故」的定義。一般來說,意外事故必須符合以下條件:

而猝死,通常是由於心臟病、腦血管疾病、心律不整等內部疾病導致的,因此不符合意外事故的定義,意外險通常無法理賠。

猝死的理賠爭議

雖然猝死通常無法獲得意外險理賠,但實際上,仍可能出現一些爭議案例。例如:

如何避免理賠爭議

為了避免理賠爭議,建議您在購買意外險時,注意以下事項:

猝死是一個令人悲痛的事件,但透過妥善規劃保險方案,可以減輕猝死帶來的經濟負擔,讓家人在面對突發事件時能獲得更安穩的保障。

| 項目 | 內容 |

|---|---|

| 猝死算意外險嗎? | 一般來說,猝死由於通常是由於心臟病、腦血管疾病、心律不整等內部疾病導致的,因此不符合意外事故的定義,意外險通常無法理賠。 |

| 理賠爭議 |

|

| 如何避免理賠爭議 |

|

猝死算意外險嗎?解析理賠定義

理解意外險的理賠定義,是判斷猝死是否能獲得理賠的關鍵。意外險的核心在於保障因「外來」因素導致的「突發」事件,並且這事件必須是「非疾病」造成的。然而,猝死通常是由於心臟病、腦血管疾病、心律不整等「內部疾病」導致的突然死亡,因此一般來說,不符合意外險理賠的定義。

保險條款的關鍵

意外險的條款中,會明確列出「意外事故」的定義。例如,車禍、墜落、意外中毒、意外溺水等,都屬於意外事故的範疇。然而,由於猝死通常是源自身體內部的疾病,因此無法被認定為意外事故。即使在猝死發生時,有伴隨其他外力因素,例如運動過度、情緒激動等,但如果最終導致死亡的原因仍是內部疾病,保險公司也可能拒絕理賠。

特殊情況:意外險附加條款

雖然大多數情況下,猝死無法獲得意外險理賠,但也有一些意外險產品提供了「猝死保障」的附加條款。這種附加條款會將猝死納入「意外事故」的理賠範圍,但理賠條件通常會更嚴格,例如要求猝死必須發生在特定時間、特定地點,或是需要符合特定條件等。

如何避免理賠爭議

為了避免理賠爭議,在購買意外險時,務必仔細閱讀保單條款,特別要注意「意外事故」的定義、理賠條件以及附加條款的內容。建議您在購買前諮詢專業的保險代理人或經紀人,以瞭解不同保險產品的差異,並選擇最適合您需求的保障方案。

保險規劃的重要性

猝死的發生具有不可預測性,因此除了意外險外,建議您根據自身的健康狀況和財務狀況,規劃其他保障,例如重大疾病險、定期壽險等,以全方位保護自身和家人。唯有透過完整的保險規劃,才能在遭遇突發狀況時,獲得最完善的保障。

猝死算意外險嗎?結論

猝死,雖然是突發性的事件,但由於其根本原因通常源於疾病或身體內部狀況,因此不符合意外事故的定義,意外險一般無法理賠。如果希望獲得猝死保障,需要規劃重大疾病險、定期壽險等其他保障方案,或是選擇具有猝死附加條款的意外險。

「猝死算意外險嗎?」這個問題的答案,取決於保險條款對「意外事故」的定義,以及猝死的原因和情況。建議您在購買保險前仔細閱讀保單條款,瞭解保障範圍和理賠條件,並諮詢專業保險顧問,以選擇最適合自身需求的保障方案。

猝死是一個令人悲痛的事件,但透過妥善規劃保險,可以減輕猝死帶來的經濟負擔,讓家人在面對突發事件時,能獲得更安穩的保障。

猝死算意外險嗎? 常見問題快速FAQ

1. 猝死為什麼不算意外險?

猝死通常是由於心臟病、腦血管疾病、心律不整等內部疾病導致的突然死亡。意外險保障的是「外來、突發、非疾病」造成的意外事故,而猝死並不符合這三個條件,因此一般來說無法獲得意外險理賠。

2. 猝死真的完全無法獲得意外險理賠嗎?

雖然大多數情況下猝死無法獲得意外險理賠,但有些意外險產品提供「猝死保障」的附加條款。這種條款會將猝死納入「意外事故」的理賠範圍,但理賠條件通常會更嚴格,例如要求猝死必須發生在特定時間、特定地點,或是需要符合特定條件等。

3. 除了意外險,還有哪些保障可以規劃?

除了意外險,建議您根據自身需求和財務狀況,規劃其他保障,例如重大疾病險、定期壽險等,以獲得更全面的保障。重大疾病險專門針對重大疾病提供保障,定期壽險則無論死因如何,都可以獲得一筆保險金。