意外險實支實付保障額度,到底要多少才夠?根據我的經驗,實支實付商品絕對是意外險的首選,它能協助你支付意外事故後龐大的醫療費用,讓你在治療過程中不必擔心經濟壓力。建議實支實付至少投保10-20萬,才能在醫療技術進步、醫療費用不斷攀升的情況下,提供充足的保障。此外,你也可以額外增購定額或日額型保險,以補足看護及療養期間的經濟支援。保障內容上,先保大風險,住院與住院手術是必要的,確保有足額的住院雜費保障後,再考慮門診手術的部分。 建議你諮詢專業的保險規劃顧問,根據個人情況量身打造專屬的保障方案,才能安心面對意外風險。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是針對「意外險實支實付 多少才夠?」這個關鍵字的實用建議:

- 以自身情況為基準評估: 不要一味追求高額的實支實付保障,而是根據自身的年齡、健康狀況、職業、家庭狀況等因素,來評估實際需要的保障額度。例如:年紀較大、有慢性病史或從事高風險職業的人,可能需要更高的保障額度。而單身無小孩且經濟狀況穩定的年輕人,則可以考慮較低的保障額度。

- 參考10-20萬作為基礎: 根據文章的建議,至少投保10-20萬的實支實付險,能應付大多數的醫療開銷。但請記得,這只是一個基礎數字,實際需要的金額可能更高,也可能更低。

- 與保險規劃顧問諮詢: 專業的保險規劃顧問可以根據你的個人情況,例如職業、家庭狀況、財務狀況等,量身打造最適合你的意外險實支實付保障方案。他們可以協助你選擇合適的商品、投保金額,以及保障內容,確保你擁有充足且有效的保障。

可以參考 2024年意外實支實付購買秘訣:一次搞懂購買張數限制

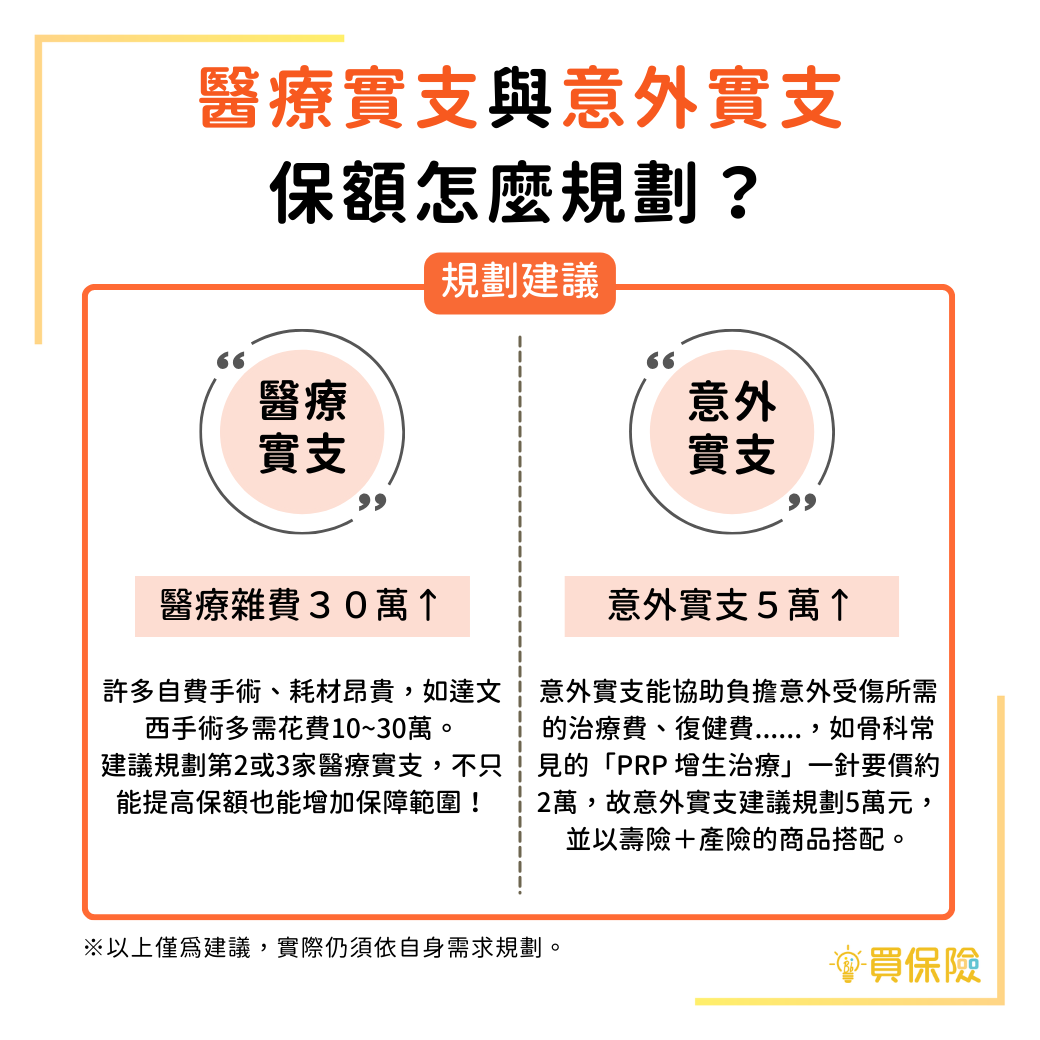

意外險實支實付額度建議

意外險實支實付額度建議,一直是許多人保險規劃上的難題。在醫療技術不斷進步、醫療費用水漲船高的時代,傳統的定額型保險可能已經無法滿足日益增加的醫療支出。因此,選擇實支實付型意外險,並投保足夠的保障額度,成為建立完善安全網的重要關鍵。

為何實支實付險是意外險的首選?

實支實付型意外險,顧名思義,是以「實支實付」的方式,根據實際醫療費用進行理賠。這與傳統的定額型意外險不同,定額型保險僅提供固定金額的理賠,即使醫療費用超出保障額度,也無法獲得額外的理賠。而實支實付險則能依據實際情況,涵蓋醫療費用,讓保戶在意外事故後,不必擔心龐大的醫療開銷。

以下列舉實支實付險的優勢:

- 彈性高:實支實付險的理賠金額,根據實際發生的醫療費用,而非固定金額,因此能更有效地因應醫療費用漲幅,確保保戶擁有足夠的保障。

- 保障廣:實支實付險通常涵蓋門診、住院、手術等各種醫療費用,提供全方位的醫療保障。

- 避免醫療負擔:在意外事故發生時,實支實付險能協助支付醫療費用,避免因龐大的開銷而陷入經濟困境。

如何決定實支實付險的額度?

決定實支實付險的額度,需要考量個人風險、經濟狀況和醫療需求。一般建議至少投保10-20萬的實支實付險,這是一個基本的保障額度,能夠在意外事故發生時提供穩定的醫療費用支持。

但實際投保額度,仍應根據個人情況進行評估,例如:

- 年齡:年齡較大者,可能需要更高的保障額度,因為醫療費用可能更高。

- 健康狀況:患有慢性疾病或有高風險職業者,也需要更高的保障額度。

- 家庭狀況:有家屬需要照顧者,或擔負家庭經濟重擔者,需要更高的保障額度,才能在意外事故發生時,持續照顧家人和維持生活品質。

- 經濟能力:投保額度也應考量個人的經濟能力,避免造成過重的經濟負擔。

除了實支實付險以外,也可以考慮額外增加定額型或日額型意外險,以提供住院期間的看護、療養等額外經濟支援,讓保戶在休養期間也能安心無憂。

意外險規劃:實支實付險額度剖析

在意外險規劃中,實支實付險是不可或缺的一環,它的重要性在於可以協助您支付意外事故後龐大的醫療費用,讓您不必擔心經濟壓力,安心接受治療。但實支實付險的保障額度要如何選擇呢?究竟多少才夠?

一般來說,實支實付險的保障額度需視個人需求而定,沒有絕對的標準答案。然而,專家建議至少投保10-20萬的實支實付險,纔能有效應對突如其來的醫療開銷。以下是我們建議您考量實支實付險額度的幾個重要因素:

1. 醫療技術進步與費用攀升

- 隨著醫療技術不斷進步,許多治療方式的費用都大幅提升,傳統的定額型保險可能不足以支付醫療開銷。例如,癌症治療、重大手術等,往往需要高額的醫療費用,而實支實付險可以根據您的實際醫療支出進行理賠,讓您不必擔心醫療費用不足的問題。

2. 醫療費用通膨

- 醫療費用通膨的趨勢也需要考量。醫療費用的漲幅,可能讓原本足夠的保障額度,隨著時間推移而變得不足。因此,建議您定期檢視保險保障額度,適時調整以符合當前的醫療費用水準。

3. 個人需求與家庭狀況

- 個人需求與家庭狀況也是決定實支實付險額度的重要因素。例如,有小孩的家庭,可能需要更高的保障額度,以應付孩子可能發生的意外事故。而高收入者,也需要更高的保障額度,以保障自己和家人在意外事故發生時不會面臨經濟困境。

除了上述因素外,您還需要考量以下幾個重點:

4. 保險商品的理賠條件

- 不同的保險商品有不同的理賠條件,例如有些保險商品可能只理賠住院醫療費用,而有些則包含門診醫療費用。您在選擇實支實付險商品時,務必仔細閱讀商品條款,瞭解理賠條件是否符合您的需求。

5. 保障範圍

- 實支實付險的保障範圍也有所不同,有些商品只提供醫療費用,而有些則提供住院期間的看護、療養等額外經濟支援。您需要根據自身的狀況,選擇符合需求的商品,才能獲得全面的保障。

建議您與保險專業人士諮詢,瞭解自己的需求和狀況,選擇適合的實支實付險商品,並設定合適的保障額度,建立完善的意外風險防護網。

實支實付險額度探討:10-20萬是底線

面對突如其來的意外事故,醫療費用往往是沉重的負擔,因此實支實付險成為許多人意外險規劃的首選。然而,不少人對實支實付險的保障額度感到困惑,到底要投保多少才夠?

實支實付險額度:10-20萬是底線,但並非唯一標準

建議至少投保10-20萬的實支實付險,這個數字並非絕對,而是基於以下因素:

醫療技術進步與醫療費用攀升:隨著醫療技術不斷進步,許多治療方式的費用也隨之提升,傳統的定額型保險可能無法涵蓋高額的醫療開銷。

通膨影響:物價指數持續上漲,醫療費用也受到影響,原本足夠的保障額度,隨著時間推移可能變得不足。

個人需求與風險評估:每個人的身體狀況、生活型態、職業風險等因素都不同,應針對個人需求和風險進行評估,決定實支實付險的保障額度。

實支實付險額度評估:考慮三大關鍵因素

除了以上因素,以下三個關鍵因素也需要納入考量:

住院天數:住院天數越長,醫療費用越高,需評估可能需要的住院天數,選擇足夠的保障額度。

治療項目:不同的治療項目,所需費用差異很大,例如癌症治療費用往往遠高於一般疾病,需考慮可能面臨的治療項目,選擇相對充足的保障額度。

個人負擔能力:保險費用需與個人經濟狀況相符,選擇適合的保額,避免造成經濟壓力。

實支實付險額度規劃:精打細算不馬虎

在規劃實支實付險額度時,建議參考以下步驟:

諮詢專業保險顧問:專業的保險規劃顧問能根據你的個人情況和需求,提供客製化的保障建議,協助你選擇最適合的實支實付險額度。

仔細閱讀保險條款:瞭解保險條款中的保障範圍、理賠條件、除外責任等,確保你投保的實支實付險能符合你的需求。

定期檢視保單內容:隨著時間推移,你的需求和經濟狀況可能發生變化,定期檢視保單內容,調整保障額度,確保保障的完整性。

實支實付險是建立安全網的重要保障,但選擇適合的保障額度纔是關鍵。透過專業諮詢、謹慎評估,找到符合個人需求的實支實付險,才能真正做到安心無憂。

| 項目 | 說明 |

|---|---|

| 實支實付險額度底線 | 建議至少投保10-20萬的實支實付險,但此數字並非絕對,應考慮以下因素: |

| 醫療技術進步與醫療費用攀升 | 隨著醫療技術不斷進步,許多治療方式的費用也隨之提升,傳統的定額型保險可能無法涵蓋高額的醫療開銷。 |

| 通膨影響 | 物價指數持續上漲,醫療費用也受到影響,原本足夠的保障額度,隨著時間推移可能變得不足。 |

| 個人需求與風險評估 | 每個人的身體狀況、生活型態、職業風險等因素都不同,應針對個人需求和風險進行評估,決定實支實付險的保障額度。 |

| 實支實付險額度評估關鍵因素 | 以下三個關鍵因素也需要納入考量: |

| 住院天數 | 住院天數越長,醫療費用越高,需評估可能需要的住院天數,選擇足夠的保障額度。 |

| 治療項目 | 不同的治療項目,所需費用差異很大,例如癌症治療費用往往遠高於一般疾病,需考慮可能面臨的治療項目,選擇相對充足的保障額度。 |

| 個人負擔能力 | 保險費用需與個人經濟狀況相符,選擇適合的保額,避免造成經濟壓力。 |

| 實支實付險額度規劃步驟 | 在規劃實支實付險額度時,建議參考以下步驟: |

| 諮詢專業保險顧問 | 專業的保險規劃顧問能根據你的個人情況和需求,提供客製化的保障建議,協助你選擇最適合的實支實付險額度。 |

| 仔細閱讀保險條款 | 瞭解保險條款中的保障範圍、理賠條件、除外責任等,確保你投保的實支實付險能符合你的需求。 |

| 定期檢視保單內容 | 隨著時間推移,你的需求和經濟狀況可能發生變化,定期檢視保單內容,調整保障額度,確保保障的完整性。 |

意外險實支實付額度挑選祕訣

選擇合適的意外險實支實付額度,就像為自己量身打造一張安全網,讓你在意外發生時,能擁有充裕的資源應對突如其來的醫療費用。以下提供一些挑選祕訣,幫助你找到最符合自身需求的保障方案:

1. 評估自身風險與財務狀況

- 年齡與健康狀況: 年齡較大或有特定疾病史的族群,可能需要更高的保障額度,以應付更高風險的醫療支出。

- 職業與生活型態: 從事高風險職業或經常從事戶外活動的人,需要更多的保障來應對潛在的意外風險。

- 家庭負擔: 若有家庭需要照顧,需要更充足的保障來維持家庭的經濟穩定。

- 儲蓄與投資: 現有的儲蓄與投資金額,也能作為評估保障額度的參考,避免過度依賴保險而影響財務規劃。

2. 瞭解醫療費用趨勢

醫療技術的進步和醫療費用的不斷攀升,都可能讓原本的保障額度變得不足。因此,除了參考過去的醫療支出經驗,也要關注醫療費用趨勢,以預估未來可能需要的保障金額。

3. 選擇適合的保障範圍

- 住院醫療: 包含住院雜費、手術費、藥物費、病房費等,是保障範圍中最基本的項目,也是最常遇到的醫療支出。

- 門診手術: 涵蓋門診手術費、麻醉費、藥物費等,對於需要進行門診手術的族群,可以額外考慮加強這方面的保障。

- 其他保障: 如意外身故或殘廢、意外住院津貼、意外醫療定額給付等,可以根據個人需求選擇。

4. 注意保險條款與理賠項目

詳細閱讀保險條款,瞭解保障範圍、理賠項目、除外責任等資訊,避免日後發生爭議。同時,也要注意保險公司提供的服務品質,例如理賠速度、客服態度等。

5. 諮詢專業保險規劃顧問

專業的保險規劃顧問能根據你的個人情況和需求,提供客觀的建議和完善的保障方案。他們可以協助你分析不同保險商品的優劣勢,找到最適合的保障方案,並避免因資訊不足而做出錯誤的選擇。

選擇合適的意外險實支實付額度,需要綜合考慮自身風險、財務狀況、醫療費用趨勢、保障範圍、保險條款等因素。透過謹慎的評估和專業的建議,你才能找到最完善的保障,安心面對意外風險。

意外險實支實付 多少才夠?結論

意外險實支實付多少才夠?這個問題沒有標準答案,因為每個人的風險、需求、經濟狀況都不同。但透過本文的分析,我們可以歸納出一些關鍵的原則:

- 至少投保10-20萬:這是基本保障額度,能應付大多數醫療開銷。但隨著醫療技術進步和費用攀升,這個數字可能需要調整。

- 評估自身風險:年齡、健康狀況、職業、家庭狀況等因素,都會影響需要的保障額度。高風險族群可能需要更高的保障。

- 仔細閱讀保險條款:不同商品的保障範圍、理賠條件、除外責任等都不同,需要仔細閱讀條款,確保符合自己的需求。

- 諮詢專業顧問:專業的保險規劃顧問可以根據你的情況,量身打造最適合的保障方案,避免資訊不足造成錯誤選擇。

最後,選擇意外險實支實付額度,就像為自己準備一張安全網。透過謹慎的評估、專業的諮詢,以及定期的保單檢視,才能找到最完善的保障,安心面對意外風險。

意外險實支實付 多少才夠? 常見問題快速FAQ

Q1:我應該投保多少實支實付額度才夠?

實支實付額度沒有絕對標準,建議至少投保 10-20 萬,才能在醫療技術進步、醫療費用攀升的情況下,提供充足的保障。但建議您根據自身風險、經濟狀況和醫療需求,諮詢專業的保險規劃顧問,量身打造最適合的保障方案。

Q2:除了實支實付,我還需要其他意外險嗎?

除了實支實付險,您也可以考慮額外增購定額型或日額型意外險,以提供住院期間的看護、療養等額外經濟支援,讓您在休養期間也能安心無憂。建議您與保險專業人士諮詢,瞭解自己的需求和狀況,選擇適合的商品,獲得全面的保障。

Q3:什麼時候需要調整實支實付額度?

隨著時間推移,您的需求和經濟狀況可能發生變化,例如升遷、結婚、生育等,建議您定期檢視保單內容,適時調整保障額度,確保保障的完整性。此外,醫療費用通膨和醫療技術進步,也可能需要您調整保障額度,以維持充足的保障。