醫療費用不斷攀升,實支實付險成為許多人的首選。但近期金管會針對實支實付險的規範調整,引發不少疑問。2024實支實付可以買幾家? 目前,金管會規定意外實支、醫療實支每人各只能購買3張,為避免有人利用醫療保險獲取不當利益,部分保險公司已停止銷售相關產品。由於醫療險多半要求提供醫藥費收據正本,少數保險公司願意接受副本理賠,也讓民眾鎖定這些公司,打造多重保障。建議您諮詢專業的保險規劃顧問,了解最新的實支實付險趨勢,以及不同公司產品的優缺點比較,選擇最符合自身需求的保險規劃。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是針對「2024實支實付可以買幾家?」的實用建議:

- 別只看「可以買幾家」,更要評估「買哪些才合適」: 金管會規定每人最多可購買3張醫療實支實付險和3張意外實支實付險,但這不代表一定要買滿。建議您優先評估自身需求,選擇保障範圍廣泛、保費合理、理賠流程簡便的實支實付險。同時,比較不同保險公司的產品,選擇最符合自身需求的方案,例如:如果有高醫療費用的風險,可以選擇保障範圍較廣的實支實付險;如果有較低的醫療需求,可以選擇保障範圍較小的實支實付險。

- 善用「副本理賠」優勢,打造多重保障: 目前有部分保險公司願意接受實支實付險的醫藥費收據副本理賠,您可以優先選擇這些公司,讓您的保障更完善。例如,您可以選擇一家保障範圍較廣的實支實付險,搭配一家接受副本理賠的實支實付險,如此一來,在醫療費用產生時,可以獲得更高的理賠金額。

- 不要忽略其他醫療保障方案: 除了實支實付險,您也可以考慮搭配其他醫療保障方案,例如重大疾病險、醫療費用險等,打造全面的醫療防護網。這些保障方案可以為您提供更全面的醫療保障,讓您在面對疾病風險時,可以獲得更充足的經濟支持。

- 2024實支實付買幾家?金管會規定一次看

- 2024實支實付險購買新制:金管會規範全解析

- 2024實支實付新規:購買限制3張,醫療保障規劃再思考

- 2024實支實付新制:限購3張,守護健康有妙招

- 2024實支實付可以買幾家?結論

- 2024實支實付可以買幾家? 常見問題快速FAQ

2024實支實付買幾家?金管會規定一次看

隨著醫療費用不斷攀升,醫療險的重要性日益提升,實支實付險更是許多人優先選擇的保障方案。然而,近年來金管會針對實支實付險的規範進行調整,引發不少民眾的疑問:2024年,到底可以買幾張實支實付險呢?

為了讓您清楚瞭解最新的規範,我們將針對「2024年實支實付險購買限制」做詳細說明:

金管會最新規定:每人限購3張實支實付險

金管會目前的規定是,每人最多隻能購買3張意外實支實付險和3張醫療實支實付險。 也就是說,您最多可以擁有6張實支實付險,但必須分別屬於意外實支實付險和醫療實支實付險。

為何實施限購?

金管會之所以實施限購政策,主要有以下幾個原因:

- 防止道德風險: 部分民眾可能利用實支實付險的漏洞,透過不必要的醫療行為,獲取不當利益,這被稱為「靠生病賺錢」。

- 維護市場秩序: 限購政策可以有效控制實支實付險的市場規模,避免過度競爭,確保市場穩定發展。

- 保護消費者權益: 限購政策可以幫助消費者更理性地選擇保險方案,避免因為購買過多實支實付險而造成經濟負擔。

2024實支實付限購3張,如何規劃保障?

金管會限購3張實支實付險,雖然看似限制了保障,但其實只要善用規劃,依然可以獲得充足的保障。

以下提供一些建議:

- 評估自身需求: 購買實支實付險前,應先評估自身的醫療需求和經濟狀況,選擇最符合需求的保障方案。

- 選擇優良的保險公司: 選擇具有良好財務狀況和理賠服務的保險公司,確保您的權益能獲得保障。

- 比較不同商品: 比較不同保險公司的實支實付險商品,選擇保障範圍廣泛、保費合理、理賠流程簡便的商品。

- 尋求專業協助: 建議諮詢專業的保險規劃顧問,協助您規劃最符合自身需求的保障方案。

面對實支實付險限購的新政策,您不需要感到困惑或擔心。只要掌握最新的資訊,並根據自身需求規劃保障方案,依然可以獲得完善的醫療保障。

2024實支實付險購買新制:金管會規範全解析

近年來,醫療費用不斷攀升,實支實付險成為許多人重要的醫療保障。然而,金管會近年來針對實支實付險進行了規範調整,讓不少人感到困惑。2024年,實支實付險究竟可以買幾家?哪些產品值得考慮?如何規劃多重保障?以下將深入解析金管會最新規範,帶您瞭解2024年實支實付險購買新制。

2024年實支實付險購買新制:

金管會針對實支實付險的規範,主要目的是為了避免有人利用醫療保險獲取不當利益,並確保保險市場的健全發展。目前實施的重大改革包括:

- 縮減門診手術理賠: 部分保險公司將門診手術的理賠項目和金額進行調整。

- 限制自費藥品理賠: 部分保險公司將自費藥品理賠納入更嚴格的審查機制。

實支實付險新制下的規劃建議:

應對實支實付險新制:

實支實付險新制雖然限制了購買張數,但仍可以透過精明的規劃,獲得充足的醫療保障。建議您諮詢專業的保險規劃顧問,根據您的需求進行客製化的規劃,讓您安心面對人生中的各種風險。

2024實支實付新規:購買限制3張,醫療保障規劃再思考

面對醫療費用持續攀升的時代,實支實付險成為許多人保障醫療安全的首選。然而,金管會為了避免「靠生病賺錢」的情況,實施了更嚴格的規範,也讓不少人開始思考如何規劃最有效的醫療保障。以下針對「2024實支實付新規:購買限制3張,醫療保障規劃再思考」這項議題進行更深入的分析,幫助您掌握最新資訊,並制定符合自身需求的保險規劃。

實支實付險購買限制:每人限購3張

金管會目前規定,每人僅能購買3張意外實支實付險和3張醫療實支實付險,且這項限制不包含「特定傷病實支實付險」。換句話說,您最多可以擁有6張實支實付險,但需要分別考量意外和醫療保障的需求。此項限制主要是為了避免有人利用醫療保險獲取不當利益,並且鼓勵民眾更積極地規劃醫療保障,而非單純追求高額理賠。

實支實付險限購3張:如何規劃更全面的醫療保障?

實支實付險限購3張的規定,讓許多人開始思考如何規劃更全面的醫療保障。以下提供一些建議,幫助您在有限的額度內,擁有更完善的醫療保障方案。

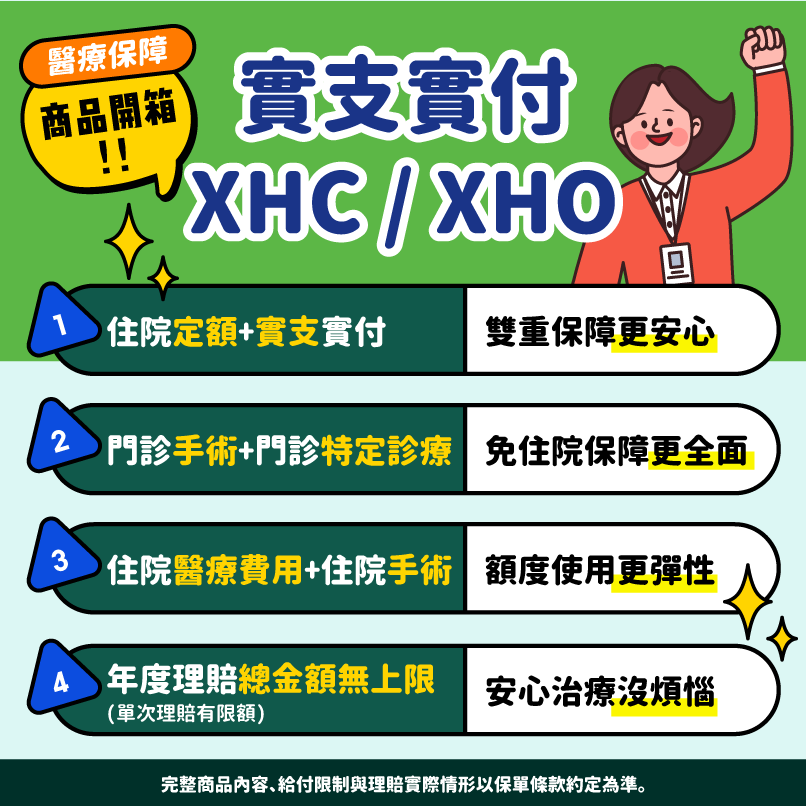

- 優先選擇醫療實支實付險: 醫療實支實付險主要用於支付住院醫療費用,例如病房費、手術費、藥費等,因此建議優先選擇醫療實支實付險,確保您在生病時可以獲得足夠的醫療費用保障。

- 選擇保障範圍更廣的實支實付險: 除了基本醫療保障外,可以選擇包含門診手術、自費項目、住院雜費等保障的實支實付險,讓您在醫療照護過程中享有更全面的保障。

- 善用其他醫療保障方案: 除了實支實付險,您還可以考慮其他醫療保障方案,例如重大疾病險、醫療費用險等,讓您擁有更完善的醫療保障規劃。

- 定期檢視保險規劃: 隨著人生階段的變化,您的醫療保障需求也會有所不同。建議您定期檢視自己的保險規劃,適時調整保險項目和保額,以確保您的醫療保障能符合當前的需求。

實支實付險限購3張的規定,提醒我們需要更精準地規劃醫療保障,而非單純追求高額理賠。透過有效的規劃,您可以在有限的預算內,獲得最完善的醫療保障,安心面對人生中的各種風險。

| 項目 | 內容 |

|---|---|

| 實支實付險購買限制 | 每人限購3張意外實支實付險和3張醫療實支實付險,特定傷病實支實付險不受限。 |

| 實支實付險限購3張:如何規劃更全面的醫療保障? | 優先選擇醫療實支實付險,確保生病時獲得足夠醫療費用保障。 |

| 選擇保障範圍更廣的實支實付險,包含門診手術、自費項目、住院雜費等保障。 | |

| 善用其他醫療保障方案,如重大疾病險、醫療費用險等。 | |

| 定期檢視保險規劃,適時調整保險項目和保額,以符合當前需求。 | |

| 精準規劃醫療保障,而非單純追求高額理賠,在有限預算內獲得最完善醫療保障。 |

2024實支實付新制:限購3張,守護健康有妙招

面對實支實付險的限購新制,許多人感到困惑,也開始擔心醫療保障是否足夠。其實,新制並非要限制大家購買實支實付險,而是希望藉此規範市場,杜絕不當投保行為,同時也讓大家更重視醫療保障的規劃。在這個新制度下,更需要思考如何有效利用有限的保障,打造更全面的醫療防護網。

聰明選擇,提升保障效益

面對限購政策,以下幾個方向可以幫助你更有效地規劃實支實付險:

- 優先選擇高CP值的產品: 在限購3張的情況下,更需要精挑細選,選擇保障範圍廣、理賠條件合理、保費相對低廉的產品,讓有限的保費發揮最大效益。

- 仔細評估自身需求: 不同年齡、職業、家庭狀況,對醫療保障的需求也會有所不同。例如,年輕人可能更注重意外險的保障,而家中長輩則需要更完善的醫療費用險。

- 考慮附加保障: 除了實支實付險,也可以考慮加強其他醫療保障,例如:

- 重大疾病險: 提供重大疾病診斷後的一次性給付,可以減輕龐大的醫療費用壓力。

- 醫療費用險: 支付住院、手術等醫療費用,提供更全面的保障。

- 癌症險: 專門針對癌症治療提供保障,可減輕癌症治療的財務負擔。

善用資源,專業諮詢

在規劃醫療保險時,諮詢專業的保險顧問可以幫助你更有效地做出選擇。保險顧問可以提供客觀的分析,根據你的需求和預算,推薦最適合你的保險方案。此外,他們也會定期更新最新的保險資訊,協助你調整保險規劃,確保你的保障始終符合需求。

保險規劃是一項長期的投資,需要定期檢視和調整,纔能有效應對不斷變化的風險。2024年實支實付險的新制,為我們帶來新的挑戰,也為我們提供了新的思考方向。透過聰明的選擇和專業的諮詢,我們可以建立更完善的醫療保障,守護自身與家人的健康。

2024實支實付可以買幾家?結論

面對2024年實支實付險的新制,「可以買幾家?」 已經不是唯一的考量重點,更重要的是如何精準規劃,讓有限的保障發揮最大效益。建議您仔細評估自身需求,選擇保障範圍廣、保費合理、理賠條件明確的實支實付險,同時搭配其他醫療保障方案,例如重大疾病險、醫療費用險等,打造全面的醫療防護網。此外,定期檢視保險規劃,根據自身狀況適時調整,纔能有效應對不斷變化的風險,守護自身與家人的健康。

2024實支實付可以買幾家? 常見問題快速FAQ

請問2024年實支實付險可以買幾家?

根據金管會目前的規定,每人最多可以購買3張意外實支實付險和3張醫療實支實付險,也就是說,您最多可以擁有6張實支實付險。

實支實付險限購3張,還有什麼其他醫療保障方案可以考慮?

除了實支實付險之外,您還可以考慮其他的醫療保障方案,例如:重大疾病險、醫療費用險、癌症險等。這些保險可以提供不同的保障範圍,讓您擁有更全面的醫療保障規劃。

請問如何選擇適合的實支實付險?

選擇實支實付險時,建議您考慮以下因素:保障範圍、理賠條件、保費、保險公司信譽等。建議您諮詢專業的保險規劃顧問,根據您的需求和預算,推薦最適合您的保險方案。