健康保險的免賠額是什麼?簡單來說,就是您發生醫療事故後,需要先支付一定金額的醫療費用,才由保險公司接手支付剩下的費用。了解免賠額是選擇合適健康保險方案的關鍵,因為它直接影響到您在發生醫療事故時的實際支出。建議您評估自身的醫療風險和預算,選擇適合的免賠額,並仔細閱讀保險條款,確保您清楚了解保險內容和權益。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是關於「健康保險的免賠額是什麼」的建議,可幫助您在選擇保險方案時更明智:

- 評估自身醫療風險和預算:

若您預期醫療支出較高(如患有慢性疾病或需要經常就醫),建議選擇 較低的免賠額,以減輕醫療事故發生時的經濟負擔,即使保費較高。

若您預期醫療支出較低 且希望降低保費支出,可以考慮 較高的免賠額。

仔細分析保險方案細節,包括免賠額分段機制,了解是否在達到一定醫療支出後,免賠額會降低甚至免除,這有助於您更精準地評估風險。 - 比較不同保險方案的免賠額和保費:

不要只看保費,也要仔細比較不同保險方案的免賠額設定。

將免賠額與保費結合考慮,選擇最符合自身需求和預算的方案。

建議多諮詢保險專家,了解不同方案的優缺點,並獲得專業的規劃建議。 - 仔細閱讀保險條款:

了解免賠額的具體規定和適用範圍,例如是否包含所有醫療費用,或僅適用於特定疾病或醫療項目。

確認免賠額的計算方式,以及是否包含門診、住院等不同醫療行為。

確保您清楚了解保險內容和權益,以便在發生醫療事故時能有效利用保險保障。

- 健康保險的免賠額:影響實際支出的關鍵因素

- 選擇合適的免賠額:考量醫療風險和預算

- 免賠額分段機制:降低醫療支出負擔

- 免賠額的重要性:明智決策的基礎

- 健康保險的免賠額是什麼結論

- 健康保險的免賠額是什麼 常見問題快速FAQ

健康保險的免賠額:影響實際支出的關鍵因素

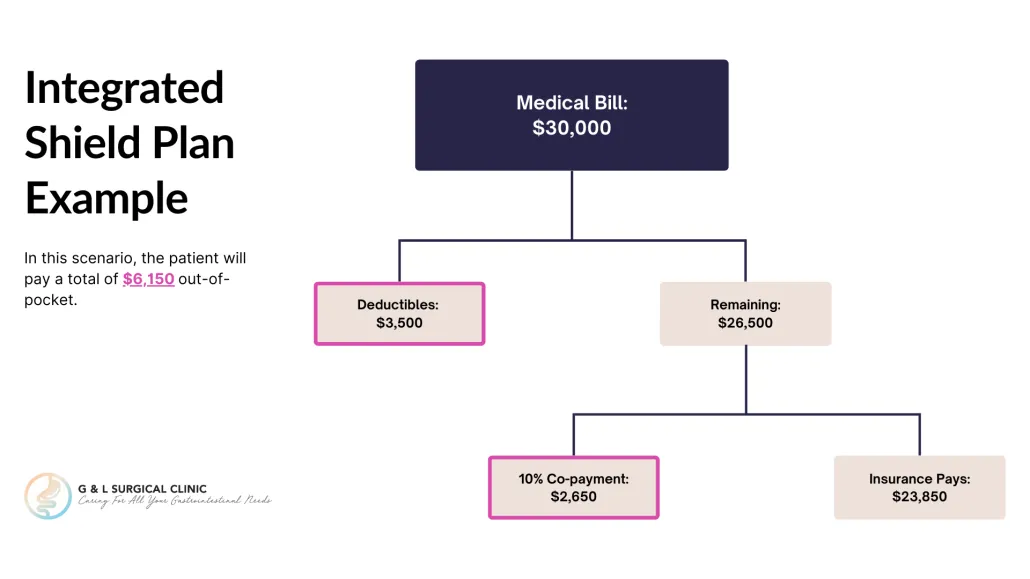

健康保險的免賠額是您在投保後,發生醫療事故時,需要自行支付的醫療費用門檻。簡單來說,當您需要就醫時,必須先支付一定金額的醫療費用,才會啟動保險公司的理賠機制。這筆自行支付的費用就是免賠額,它直接影響著您在發生醫療事故時,實際的醫療支出。

舉例來說,若您投保的健康保險方案的免賠額為 10,000 元,而您發生了醫療事故,需要支付 20,000 元的醫療費用,您則需要先支付 10,000 元的免賠額,剩下的 10,000 元才由保險公司負責支付。

免賠額的設定如同一個門檻,跨越這個門檻後,保險公司才會介入負擔大部分醫療費用。因此,免賠額對於選擇合適的保險方案至關重要。以下是幾個關於免賠額的重點:

- 免賠額越高,您需要自付的金額越高,但保費通常較低。

- 免賠額越低,您需要自付的金額越低,但保費通常也更高。

- 選擇免賠額時,需要考慮您的醫療風險和預算。

如果您預期醫療支出較高,例如有慢性疾病或需要經常就醫,選擇較低的免賠額會更為有利,可以減輕醫療事故發生時的經濟負擔。反之,如果您預期醫療支出較低,且希望降低保費支出,那麼選擇較高的免賠額會更為合適。

免賠額的設計就像一個槓桿,高免賠額代表著您承擔更多風險,但相對得到更低的保費,而低免賠額則意味著您在發生醫療事故時需要支付較少的費用,但需支付更高的保費。選擇適合自己的免賠額,需要根據您的實際狀況和需求進行考量。

選擇合適的免賠額:考量醫療風險和預算

選擇合適的免賠額,是健康保險規劃中不可或缺的一部分,這將直接影響您在發生醫療事故時需要自行承擔的費用。究竟如何選擇最合適的免賠額呢?這需要您仔細考量自身醫療風險和預算狀況,並根據以下因素進行評估:

1. 您的醫療風險

醫療風險指的是您未來發生醫療事故的可能性和潛在的醫療支出。以下幾個因素可以幫助您評估自己的醫療風險:

- 年齡和健康狀況: 年齡較大或有慢性疾病的人,醫療風險通常較高,需要更充分的醫療保障。

- 家族病史: 您的家族是否有遺傳性疾病?如果有,您需要更重視醫療保險的保障。

- 生活習慣: 您的生活習慣是否健康?例如,是否經常運動、飲食均衡?良好的生活習慣有助於降低醫療風險。

- 工作環境: 您的工作環境是否存在安全隱患?例如,您是否從事高危職業?高危職業的醫療風險通常較高。

如果您預期醫療支出較高,例如您有慢性疾病、家族病史、或從事高危職業,建議您選擇較低的免賠額,以減輕醫療事故發生時的經濟負擔。但如果您預期醫療支出較低,例如您健康狀況良好、生活習慣健康、工作環境安全,您可以考慮選擇較高的免賠額,以降低保費支出。

2. 您的預算

除了醫療風險之外,您也需要考慮自己的預算狀況。免賠額越高,您需要自付的金額越高,但保費通常較低。免賠額越低,您需要自付的金額越低,但保費通常也更高。選擇免賠額時,需要在醫療保障和保費支出之間取得平衡。

建議您根據自身的經濟狀況和預算,選擇一個能夠負擔得起的免賠額。如果您預算有限,可以選擇較高的免賠額,但同時也要確保您有能力承擔醫療事故發生時的自付費用。如果您預算充足,可以選擇較低的免賠額,以獲得更全面的醫療保障。

總之,選擇合適的免賠額需要根據您的醫療風險和預算進行綜合考量。建議您諮詢專業的健康保險規劃顧問,他們可以根據您的個人情況,為您提供更詳細的建議和指導。

免賠額分段機制:降低醫療支出負擔

除了傳統的固定免賠額制度外,部分保險方案也推出了「免賠額分段機制」,旨在更有效地降低投保人因醫療事故而產生的實際支出。這項機制運作方式類似於「累積抵扣」,當您在一年內累積的醫療支出達到設定門檻後,您的免賠額將會逐漸降低,甚至完全免除。舉例來說,您的保險方案設定的免賠額為10,000元,但當您的醫療支出累積至5,000元時,您的免賠額就會降低至5,000元。當您累積醫療支出達到10,000元後,您便不再需要支付免賠額。

免賠額分段機制的好處:

- 降低高額醫療支出風險:對於預期醫療支出較高的人來說,免賠額分段機制可以有效降低他們在發生高額醫療事故時需要自行承擔的費用,減輕財務壓力。

- 更合理的醫療費用分擔:免賠額分段機制讓您在醫療支出累積到一定程度後,能夠享受到更優惠的理賠條件,更符合醫療費用的實際分擔比例。

- 更靈活的選擇空間:您可以根據自己的醫療風險和預算,選擇不同的免賠額分段方案,找到最符合自身需求的保險方案。

值得注意的是,免賠額分段機制通常會與其他保險條款,例如投保金額和保險費率,息息相關。在選擇保險方案時,務必仔細閱讀條款,瞭解免賠額分段機制詳細的運作方式和適用範圍,以確保您能充分利用這項機制,降低醫療支出負擔。

| 項目 | 說明 |

|---|---|

| 機制原理 | 類似「累積抵扣」,當年度醫療支出累積達到設定門檻後,免賠額逐漸降低,甚至完全免除。 |

| 好處 |

|

| 注意事項 | 通常與投保金額和保險費率相關,選擇保險方案時務必仔細閱讀條款,瞭解適用範圍和運作方式。 |

免賠額的重要性:明智決策的基礎

在選擇健康保險方案時,瞭解免賠額的重要性至關重要。免賠額是您在保險公司開始理賠之前需要自行承擔的醫療費用。它直接影響著您在發生醫療事故時實際的支出,因此,選擇適當的免賠額是確保您獲得妥善醫療保障和有效管理醫療費用的關鍵。

免賠額影響您的醫療支出

免賠額是保險公司承擔理賠責任的前提條件。換句話說,在您累積的醫療費用超過免賠額之前,您需要自行支付所有醫療費用。因此,免賠額的金額決定了您需要負擔的初始醫療成本。例如,如果您選擇了免賠額為 10,000 元的保險方案,而在醫療事故發生時您的醫療費用為 15,000 元,您需要自行支付 10,000 元,保險公司才會承擔剩下的 5,000 元。

免賠額與保費的關係

免賠額與保費之間存在著密切的關係。一般而言,免賠額越高,保費就越低;反之,免賠額越低,保費就越高。這是因為當您承擔較高的免賠額時,保險公司需要承擔的風險相對較低,因此可以提供較低的保費。但是,如果您選擇較低的免賠額,您需要支付較高的保費,但這意味著您在發生醫療事故時,需要自行支付的金額會更少。

如何決定適當的免賠額

選擇適當的免賠額需要考慮您的醫療風險和預算。如果您預期醫療支出較高,例如您有慢性疾病或家族病史,選擇較低的免賠額會讓您在發生醫療事故時,能更有效地控制醫療支出。另一方面,如果您預期醫療支出較低,且您的預算有限,選擇較高的免賠額可能會是一個更好的選擇。

其他因素影響免賠額的選擇

除了醫療風險和預算外,以下因素也會影響您選擇免賠額的決策:

- 年齡: 年輕且健康的人可能願意選擇較高的免賠額,因為他們的醫療支出可能較低。而老年人或健康狀況較差的人,則可能需要選擇較低的免賠額,以確保他們在需要時能得到有效的醫療保障。

- 家庭成員: 如果您有孩子或其他需要醫療照護的家庭成員,選擇較低的免賠額可能會讓您在他們生病或受傷時,能更輕鬆地負擔醫療費用。

- 保險方案的細節: 不同的保險方案可能提供不同的免賠額選擇,以及不同的保障範圍。在選擇保險方案時,務必仔細閱讀條款和條件,以瞭解免賠額的具體規定。

健康保險的免賠額是什麼結論

選擇合適的健康保險方案,是保障您和家人健康的關鍵,而瞭解「健康保險的免賠額是什麼」,則是做出明智決策的第一步。免賠額就像一道門檻,跨越它後,保險公司才會開始承擔醫療費用,而這個門檻的高低,直接影響您在發生醫療事故時需要自行負擔的金額。

建議您根據自身醫療風險、預算狀況,以及保險方案的細節,選擇適合的免賠額。如果您預期醫療支出較高,或希望減輕醫療事故發生時的經濟負擔,可以考慮選擇較低的免賠額,但需要支付更高的保費。反之,如果您預期醫療支出較低,且希望降低保費支出,則可以選擇較高的免賠額。

無論您選擇哪種免賠額,務必仔細閱讀保險條款,瞭解免賠額的具體規定和適用範圍,確保您能充分了解自身的權益,並在需要時得到妥善的醫療保障。

健康保險的免賠額是什麼 常見問題快速FAQ

什麼是免賠額?

健康保險的免賠額是指您發生醫療事故時,需要自行承擔的部分醫療費用。簡單來說,就是您需要先支付一定的金額,才能啟動保險公司的理賠機制。這筆自付的費用就是免賠額,它直接影響您在發生醫療事故時的實際支出。

選擇免賠額時,應該如何考量?

選擇免賠額時,需要考慮您的醫療風險和預算狀況。如果您預期醫療支出較高,例如有慢性疾病或需要經常就醫,建議您選擇較低的免賠額,可以減輕醫療事故發生時的經濟負擔。反之,如果您預期醫療支出較低,且希望降低保費支出,那麼選擇較高的免賠額會更為合適。

什麼是免賠額分段機制?

免賠額分段機制是一種更靈活的免賠額設計,當您在一年內累積的醫療支出達到設定門檻後,您的免賠額將會逐漸降低,甚至完全免除。這項機制可以有效降低高額醫療支出風險,讓您在醫療支出累積到一定程度後,享受到更優惠的理賠條件。