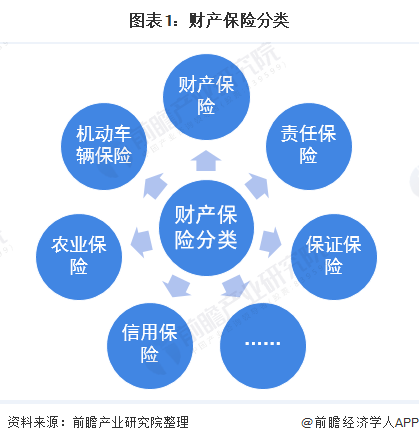

財產保險的種類有哪些? 想要保障財產安全,了解不同類型的財產保險至關重要。常見的財產保險包括房屋保險、車輛保險和商業財產保險。房屋保險保障房屋建築本身以及房屋內部物品免受火災、地震等災害或意外事故造成的損失;車輛保險則保障車輛損失及第三方責任;商業財產保險則針對企業的固定資產和設備提供保障,是企業營運中重要的風險管理工具。建議您根據自身需求和財務狀況,選擇適合自己的財產保險產品,並仔細閱讀保險條款,了解保障內容和理賠流程,避免日後發生糾紛。

這篇文章的實用建議如下(更多細節請繼續往下閱讀)

以下是根據文章內容,針對讀者搜尋「財產保險的種類有哪些」的意圖,提供的實用建議:

- 針對不同需求,選擇適合的財產保險: 文章列舉了常見的財產保險,包括房屋保險、車輛保險、商用財產保險等,並針對特殊需求介紹了貴重物品保險。您可以根據自身需求和財務狀況,選擇適合自己的保險產品。例如,如果您是房產擁有者,就需要考慮房屋保險;如果您是企業主,則需要了解商用財產保險。

- 詳細閱讀保險條款,了解保障範圍和理賠流程: 不同的保險公司可能提供不同的保障範圍和理賠流程,因此在選擇保險產品之前,務必仔細閱讀保險條款,了解保障內容、理賠條件和程序,以確保在發生意外事故時,可以順利獲得理賠。

- 諮詢專業保險顧問,獲得量身定制的建議: 除了閱讀保險條款,您也可以尋求專業保險顧問的幫助。他們可以根據您的實際需求和財務狀況,提供量身定制的保險規劃建議,幫助您選擇最適合您的保險產品,並確保您在需要時能夠獲得有效的保障。

可以參考 意外險購買指南:為您與家人打造安全網

商用財產保險:保障企業資產,穩定經營

對於企業而言,財產是其營運的根本,一旦發生意外事故,例如火災、水災、盜竊或天災等,不僅會造成財產損失,更可能導致停業,影響企業的正常運作和發展。商用財產保險正是針對企業的固定資產和設備提供保障,讓企業在遭遇意外事故時,能夠獲得必要的經濟補償,快速恢復營運,降低風險,穩定經營。

商用財產保險的保障範圍

商用財產保險的保障範圍十分廣泛,涵蓋了企業的各種固定資產和設備,例如:

- 房屋建築: 包含辦公大樓、工廠、店面等,保障其建築物本身因火災、地震、風暴等事故造成的損失。

- 生產設備: 包含機器、設備、工具等,保障其因意外事故造成的損壞或損失。

- 庫存商品: 包含原料、半成品、成品等,保障其因火災、水災、盜竊等事故造成的損失。

- 辦公設備: 包含電腦、文件、傢俱等,保障其因意外事故造成的損壞或損失。

- 其他財產: 包含企業的招牌、廣告牌、車輛等,保障其因意外事故造成的損壞或損失。

商用財產保險的種類

商用財產保險主要分為以下幾種:

- 火災保險: 保障企業的建築物、設備、庫存商品等因火災造成的損失。

- 水災保險: 保障企業的建築物、設備、庫存商品等因水災造成的損失。

- 地震保險: 保障企業的建築物、設備、庫存商品等因地震造成的損失。

- 盜竊保險: 保障企業的財產因盜竊造成的損失。

- 責任保險: 保障企業因意外事故造成第三者人身或財產損失而負擔的賠償責任。

- 工程保險: 保障企業在工程建設過程中可能發生的意外事故、工程延誤等風險。

- 營業中斷保險: 保障企業因意外事故導致停業造成的損失。

選擇商用財產保險的建議

選擇商用財產保險時,需要考慮以下因素:

- 企業的規模和性質: 不同的企業規模和性質,對保險的需求和保障範圍也不同。

- 財產的價值和重要性: 對企業而言,不同的財產價值和重要性不同,需要選擇相應的保障範圍和保額。

- 風險評估: 企業需要評估自身可能面臨的風險,例如火災、水災、地震、盜竊等,選擇相應的保險種類。

- 保險公司的信譽和理賠服務: 選擇信譽良好的保險公司,可以確保在發生意外事故時能夠得到及時有效的理賠服務。

商用財產保險是企業經營過程中不可或缺的一部分,它能夠為企業提供必要的風險保障,讓企業在遭遇意外事故時能夠快速恢復營運,穩定經營。選擇適合的商用財產保險,能夠有效降低企業的經營風險,保障企業的長遠發展。

車輛保險:保障財產,安心駕駛

車輛是現代人生活中不可或缺的一部分,但同時也存在著各種風險,例如交通事故、自然災害、意外損失等。車輛保險可以為您提供全面的保障,讓您在遭遇意外事故或損失時能夠得到及時的經濟補償,安心駕駛,無後顧之憂。

車輛保險的種類

車輛保險主要包括以下幾種:

- 強制汽車責任險 (強制險):這是所有車主都必須投保的保險,它主要保障第三者在交通事故中的人身傷害或財產損失。即使您的車輛沒有發生損失,也必須投保強制險。

- 第三人責任險 (第三責任險):這是一種自願性保險,它擴大了強制險的保障範圍,除了保障第三者的人身傷害,還包括了第三者的財產損失。例如,您的車輛不小心撞到別人的車輛,造成對方車輛損壞,第三責任險就能夠為您提供賠償。

- 車體損失險 (車損險):這是一種自願性保險,它保障您自己的車輛在發生意外事故或自然災害時所造成的損失。例如,您的車輛發生碰撞或被盜,車損險就能夠為您提供賠償。

- 不計免賠險:這是一種自願性保險,它可以減少您在理賠時需要自行負擔的費用。例如,您的車輛發生事故,但事故責任不是您的,您只需要支付一定比例的免賠金額,剩下的損失就可以由保險公司賠償。

選擇車輛保險的注意事項

選擇車輛保險時,您需要考慮以下因素:

- 您的駕駛習慣:如果您經常開車,或者經常在市區道路或高速公路上行駛,您可能需要更高的保險保障。

- 您的車輛價值:如果您擁有的車輛價值較高,您可能需要更高的車損險保障。

- 您的預算:不同的保險公司提供的保險方案和保費都不一樣,您需要根據自己的預算選擇適合的保險方案。

- 保險公司的信譽:選擇信譽良好、理賠快速、服務周到的保險公司,可以讓您在需要理賠時更加省心。

總結

車輛保險是保障您財產安全的重要工具,它可以幫助您在遭遇意外事故或損失時得到及時的經濟補償,安心駕駛,無後顧之憂。選擇適合自己的車輛保險方案,可以有效降低您的風險,讓您在享受駕駛樂趣的同時,也能擁有安全保障。

房屋保險:保障您的居所,安枕無憂

房屋,是我們安身立命的根本,也是我們辛苦打拼的成果。然而,房屋在面對各種意外事故時,可能遭受重大損失,例如火災、地震、水災、颱風等等。房屋保險正是為了保障您的居所,讓您在遭遇意外時能夠安心無憂,避免因財產損失而陷入經濟困境。

房屋保險保障範圍

房屋保險的保障範圍十分廣泛,一般包括以下項目:

- 房屋建築本身:保障房屋建築物本身免受火災、地震、風暴等自然災害或意外事故造成的損失。例如房屋的結構、牆壁、屋頂、門窗等,都能獲得保障。

- 房屋內部物品:保障房屋內部的傢俱、電器、裝修等物品免受火災、地震、水災等意外事故造成的損失。例如傢俱、家電、地板、天花板等,都能獲得保障。

- 第三者責任:保障因房屋本身或房屋內部物品造成的第三者人身或財產損失,例如房屋漏水造成鄰居家損失、房屋倒塌造成行人受傷等。

- 臨時住宿費用:保障房屋因意外事故無法居住時,您所支付的臨時住宿費用,例如酒店住宿費、租房費等。

- 家政服務費用:保障房屋因意外事故需要進行清理或維修時,所支付的家政服務費用,例如清潔費、維修費等。

房屋保險的種類

房屋保險根據保障範圍的不同,可以分為以下幾種類型:

- 基本房屋保險:保障房屋建築本身以及房屋內部物品免受火災、地震、風暴等自然災害或意外事故造成的損失。這是最基礎的房屋保險,價格較為便宜。

- 擴大房屋保險:在基本房屋保險的基礎上,增加了更多保障範圍,例如保障水管破裂、盜竊、意外傷害等。價格比基本房屋保險更貴,但保障範圍更廣泛。

- 全險房屋保險:保障房屋建築本身以及房屋內部物品免受幾乎所有意外事故造成的損失,保障範圍最廣泛,價格也最貴。

選擇房屋保險的注意事項

在選擇房屋保險時,您需要注意以下幾個方面:

- 您的房屋狀況:根據您的房屋類型、面積、建築材料等因素,選擇適合您的保險方案。

- 您的財務狀況:根據您的收入水平和財務狀況,選擇符合您的預算的保險方案。

- 您的需求:根據您的個人需求,選擇保障範圍更廣泛、更適合您的保險方案。

- 保險公司的信譽:選擇信譽良好的保險公司,避免日後理賠時出現糾紛。

房屋保險是保障您財產安全的重要工具,可以幫助您在遭遇意外時減輕經濟損失,讓您安心無憂。建議您根據自身情況,選擇適合您的房屋保險,並仔細閱讀保險條款,瞭解保險內容和理賠流程,避免日後發生糾紛。

| 內容 | |

|---|---|

| 保障範圍 |

|

| 房屋保險種類 |

|

| 選擇房屋保險注意事項 |

|

貴重物品保險:保障珍稀財產,無懼風險

除了上述常見的財產保險種類之外,還有一些針對特殊需求的財產保險,例如:

貴重物品保險:守護您的珍貴財產

貴重物品保險專為保障您珍貴的收藏品、珠寶、藝術品、古董等提供保障,為您免除因意外事故、盜竊或天災造成的損失,讓您安心珍藏您的財富。

為什麼需要貴重物品保險?

- 高價值: 這些物品通常具有較高的價值,一旦損失或被盜,將造成巨大的經濟損失。

- 難以估價: 某些貴重物品可能難以估價,傳統的財產保險可能無法完全涵蓋其價值。

- 特殊需求: 貴重物品可能需要特殊的保險方案,例如針對特定風險的保障,以及特殊的理賠流程。

貴重物品保險的主要保障範圍包括:

- 意外事故: 包括火災、水災、地震、風暴等自然災害,以及意外碰撞、跌落等造成的損失。

- 盜竊: 包括入室盜竊、搶劫等,以及在運輸過程中發生的失竊。

- 其他損失: 包括意外損壞、磨損、腐蝕等。

除了基本的保障範圍之外,您可以根據自身需求選擇額外的保障,例如:

- 全球保障: 在全球範圍內提供保障,讓您在旅行時也能享有保障。

- 不計免賠: 在理賠時免除一定比例的免賠額,提高理賠金額。

- 藝術品鑑定: 提供藝術品鑑定服務,確保理賠金額準確。

購買貴重物品保險時,建議您:

- 評估自身需求: 根據您所擁有的貴重物品的價值、種類和風險,選擇適合的保險方案。

- 仔細閱讀保險條款: 瞭解保障範圍、理賠流程和免責條款,避免日後發生爭議。

- 選擇信譽良好的保險公司: 選擇具備良好理賠經驗和信譽的保險公司,保障您的權益。

購買貴重物品保險,可以讓您安心珍藏您的財富,免除因意外事故、盜竊或天災造成的損失,讓您無懼風險,享受人生。

財產保險的種類有哪些結論

財產保險的種類繁多,涵蓋了我們生活中幾乎所有重要的財產,從房屋、車輛、商業資產,到貴重物品、旅遊等,都能找到相應的保險方案。瞭解不同的財產保險種類,可以幫助您有效規避風險,保障自身利益。

本文介紹了常見的財產保險種類,包括房屋保險、車輛保險、商用財產保險,以及針對特殊需求的貴重物品保險。選擇適合的財產保險,需要根據自身需求、財務狀況、風險評估等因素綜合考慮。建議您仔細閱讀保險條款,瞭解保障內容和理賠流程,確保您在需要時能夠得到有效的保障。

希望這篇文章能讓您對「財產保險的種類有哪些」有更深入的瞭解,讓您在選擇保險時更加得心應手,保障您的財產安全,安心無虞。

財產保險的種類有哪些 常見問題快速FAQ

房屋保險和家庭財產保險有什麼區別?

房屋保險主要保障房屋建築本身,以及房屋內部因火災、地震、風暴等自然災害或意外事故造成的損失。家庭財產保險則主要保障房屋內部的個人財物,例如傢俱、家電、珠寶等,即使房屋本身沒有損壞,這些財物因意外事故造成損失也能獲得賠償。簡單來說,房屋保險是保障房屋本身的安全性,而家庭財產保險是保障房屋內的財產安全。

車輛保險有哪些種類?

車輛保險主要分為強制性保險和自願性保險。強制性保險是指強制汽車責任險,也稱強制險,是所有車主都必須投保的保險,主要保障第三者在交通事故中的人身傷害或財產損失。自願性保險則包括第三人責任險、車體損失險、不計免賠險等,可根據個人需求選擇不同的保障範圍和保障額度。

商業財產保險和一般財產保險有什麼不同?

商業財產保險是專為企業設計的保險,保障企業的固定資產和設備,例如辦公大樓、生產設備、庫存商品等,保障企業在遭遇火災、水災、盜竊等事故時能夠快速恢復營運。一般財產保險則主要針對個人和家庭的財產,例如房屋、汽車、傢俱、家電等,保障個人和家庭在遭遇意外事故時能夠獲得經濟補償。